Steht eine Betriebsprüfung an, kommen Unternehmerinnen und Unternehmer schnell ins Schwitzen. Denn ein Posten interessiert den Fiskus besonders: Was sich Geschäftsführer einer GmbH als Gehalt gönnen – sowohl monatlich als auch übers Jahr gerechnet. Ein üppiger Verdienst der Geschäftsführer und Geschäftsführerinnen macht das Finanzamt hellhörig. Etwa wenn die GmbH neben dem Geschäftsführergehalt hohe Tantiemen sowie einen teuren Firmenwagen zahlt. Der Grund: Geschäftsführer einer GmbH können sich Gehalt und Extras oft selbst genehmigen, weil sie Mehrheitseigner der Firma sind. Betriebsprüferinnen und Betriebsprüfer gehen dann von einer verdeckten Gewinnausschüttung aus. Der Verdacht liegt nahe, denn ist das Gehalt vom Geschäftsführer einer GmbH – neuerdings gerne CEO genannt – großzügig bemessen, schuldet das Unternehmen weniger Körperschaft- und Gewerbesteuer. Je höher der Verdienst der Geschäftsführer, desto größer dieser Steuerspareffekt. Geschäftsführer einer GmbH sind – anders als bei Einzelunternehmen oder Personengesellschaften – bei ihrer Firma angestellt, Gehalt und Extras zählen als Betriebsausgaben. Sie mindern den steuerpflichtigen Gewinn sowie den Gewerbeertrag.

Zu hohes Geschäftsführergehalt führt zu Steuernachzahlungen

Stellen Prüferinnen oder Prüfer des Finanzamts eine verdeckte Gewinnausschüttung fest, bewirkt das überhöhte Geschäftsführergehalt in der Regel erhebliche Steuernachzahlungen. Deshalb sollten Gesellschafterinnen und Gesellschafter besondere Vorsicht walten lassen. Bestimmen sie den Firmenkurs auch als Geschäftsführerinnen oder Geschäftsführer mit, dürfen sie sich kein zu hohes Gehalt genehmigen. Der Steuerberater oder die Steuerberaterin hilft, das richtige Maß zu finden. Ein oft genutztes Argument lässt die Finanzverwaltung definitiv nicht gelten: Dass Chief Executive Officer internationaler Unternehmen, kurz CEO, ein weitaus höheres Gehalt beziehen als Geschäftsführer einer mittelständischen GmbH – obwohl diese doch als wichtiger Nischenanbieter ebenfalls eine bedeutende Rolle im Weltmarkt spielt. Das spielt in diesem Zusammenhang keine Rolle, denn es geht nur um die Verquickung von Angestelltenverhältnis und Inhabereigenschaft. Unternehmen dürfen angestellten Firmenchefinnen und Geschäftsführern durchaus ein beliebig hohes Gehalt zahlen – solange sie nicht an der Firma beteiligt sind.

Verdienst: Wann Geschäftsführer beim Gehalt aufpassen müssen

Strenge Regeln gelten für Geschäftsführerinnen und Geschäftsführer einer GmbH, die sich Gehalt und Extras – wie die Werkswohnung, den Mitarbeiterrabatt oder das Jobrad – quasi im Alleingang absegnen können. Der Klassiker sind Firmengründer, die als Mehrheitsgesellschafter die Geschäfte führen. Selbst wer nur eine kleine Beteiligung hält, kann als Geschäftsführerin oder Geschäftsführer die Höhe des Gehalts beeinflussen, das die GmbH monatlich zahlt – etwa wenn die Anteilseigner zur Familie gehören. So steht schnell die Mehrheit in der Gesellschafterversammlung. Auch das Gehalt externer Geschäftsführer einer GmbH prüft der Fiskus genau, wenn sie den Kapitaleignern nahestehen. Gut dotierte Beraterverträge sehen Betriebsprüferinnen und -prüfer ebenfalls kritisch, wenn sich Begünstigte als nahestehende Person entpuppen. Nach aktueller Rechtsprechung zählt dazu auch eine Tante. Das Geschäftsführergehalt externer Führungskräfte interessiert das Finanzamt dagegen wenig. Wenn diese keinem Gesellschafter nahestehen, können Unternehmen frei entscheiden, wieviel sie bezahlen. Der Verdienst solcher Geschäftsführer oder CEO ist Verhandlungssache: Ihr Gehalt fällt deshalb oft höher aus.

Arbeitsvertrag sichert Gehalt der Geschäftsführer einer GmbH ab

Fällt das Gehalt für Geschäftsführer einer GmbH sehr üppig aus, zücken Betriebsprüfer und Betriebsprüferinnen den Rotstift. Sie verdächtigen besonders Firmenchefinnen und Geschäftsführer, die ihr Gehalt, das die GmbH monatlich überweist, selbst festlegen können, sich zu viel zu gönnen. Genau aufpassen muss darum, wer über 25 Prozent der Firmenanteile hält. Als Richtschnur gilt der Verdienst fremder Geschäftsführer in vergleichbarer Position. Der Fiskus prüft, ob die Höhe der Gesamtvergütung sowie jeder Gehaltsbestandteil angemessen ist – also einem Fremdvergleich standhält. Das Geschäftsführergehalt ist im Vorfeld durch die GmbH sauber vertraglich festzulegen. Zudem muss die Gesellschafterversammlung auf Basis aktueller Geschäftszahlen und der Ertragsplanung beschließen, wie viel Geschäftsführerinnen und Geschäftsführer der GmbH verdienen – neben dem Gehalt gehören dazu geldwerte Vorteile wie die Privatnutzung des Firmenwagens, Gewinntantiemen oder die Altersvorsorge. Per Arbeitsvertrag lässt sich das Thema Gehalt für Geschäftsführer rechtssicher regeln. Externen Führungskräften wie CEO macht das Finanzamt beim Gehalt keine Probleme, wohl aber Anteilseignern. Deshalb gilt:

- Ein Anstellungsvertrag muss die Aufgaben der Geschäftsführer benennen und das Gehalt festschreiben, das die GmbH monatlich bezahlt.

- Der Verdienst der Geschäftsführer und Geschäftsführerinnen ist darin detailliert zu regeln: Sowohl feste Bezüge als auch variable Vergütungsbestandteile.

- Gesellschafter und Gesellschafterinnen müssen die Geschäfte der Firma auch tatsächlich führen, also eine Gegenleistung erbringen.

- Nachträgliche Anpassungen sind tabu: Erhöhungen, aber auch der Verzicht auf Teile des Geschäftsführergehalts sind verboten, selbst wenn es der Firma finanziell schlecht geht.

Steuernachzahlung bei zu hohem Geschäftsführergehalt

Finanzämter durchleuchten viele Betriebe und wissen genau, was Firmenchefinnen, Geschäftsführer oder CEO einer vergleichbaren GmbH monatlich als Gehalt bekommen. Der Verdienst der Geschäftsführer der jeweiligen Branche ist per Knopfdruck abrufbar. Firmenchefs oder Firmenchefinnen, die Unternehmensanteile halten, sollten sich daher mit ihrer Vergütung nicht am äußersten Rand des Zulässigen bewegen. Sonst mutiert das Steuersparmodell zum Draufzahlgeschäft. Übertrifft das Gehalt für Geschäftsführer einer GmbH deutlich den Branchendurchschnitt, fackeln Betriebsprüfer und Betriebsprüferinnen nicht lange – besonders bei üppigen zusätzlichen Gewinnbeteiligungen und Extras. Was ihrer Meinung nach zu viel ist, rechnen sie als verdeckte Gewinnausschüttung dem Unternehmensgewinn hinzu. Die Firma muss dann rund 30 Prozent Gewerbe- und Körperschaftsteuer nachzahlen. Da der Fiskus meist das Geschäftsführergehalt mehrerer Jahre prüft, kommen schnell hohe Summen zusammen. Geschäftsführerinnen und Geschäftsführer selbst zahlen weniger: Ihr Gehalt unterliegt nun der Kapitalertragsteuer. Auf den zu viel kassierten Anteil sind 25 Prozent plus Solidaritätszuschlag abzuführen. Im Gegenzug erstattet das Finanzamt die gezahlte Lohnsteuer.

Geschäftsführer GmbH: Welches Gehalt monatlich angemessen ist

Ob Finanzämter das Gehalt für Geschäftsführer und Geschäftsführerinnen einer GmbH durchwinken oder die Betriebsprüfung losschicken, hängt von mehreren Faktoren ab:

- Branche

- Betriebsgröße

- Jahresumsatz

- Ertragskraft des Unternehmens

Erfolgreiche Firmenchefinnen und Geschäftsführer dürfen auch ein Plus beim Gehalt bekommen. Steigern sie die Umsatzrendite deutlich, kann eine großzügige Tantieme angemessen sein. Solche erfolgsabhängigen, variablen Vergütungen steigern den Verdienst der Geschäftsführer, ohne dass der Fiskus dies beanstandet. Die Gesellschaft kann dem Geschäftsführer aber auch ein höheres Gehalt genehmigen, das die GmbH dann monatlich auszahlt. Dies sollten Unternehmen allerdings mit einer Anwaltskanzlei vertraglich absichern. Wie hoch das Geschäftsführergehalt für die Leitung einer GmbH ausfallen darf, zeigen Branchenvergleichswerte. Die Umfrage „GmbH-Geschäftsführer-Vergütungen“ von BBE media gibt Aufschluss, was Geschäftsführer oder CEO vergleichbarer Unternehmen an Gehalt und Extras bekommen. Diesen Fremdvergleich akzeptiert das Finanzamt. Selbst Finanzgerichte orientieren sich an den Werten. Welchen Spielraum eine GmbH beim Gehalt für Geschäftsführer und Geschäftsführerinnen hat, weiß die Steuerberatungskanzlei. Laut aktueller Studie summierte sich der Verdienst der Geschäftsführer, bestehend aus Gehalt und sonstigen Vorteilen, 2021 auf durchschnittlich 176.027 Euro. 25 Prozent verdienten mehr als 208.738 Euro.

Geschäftsführer ohne Anteile dürfen mehr Gehalt erhalten

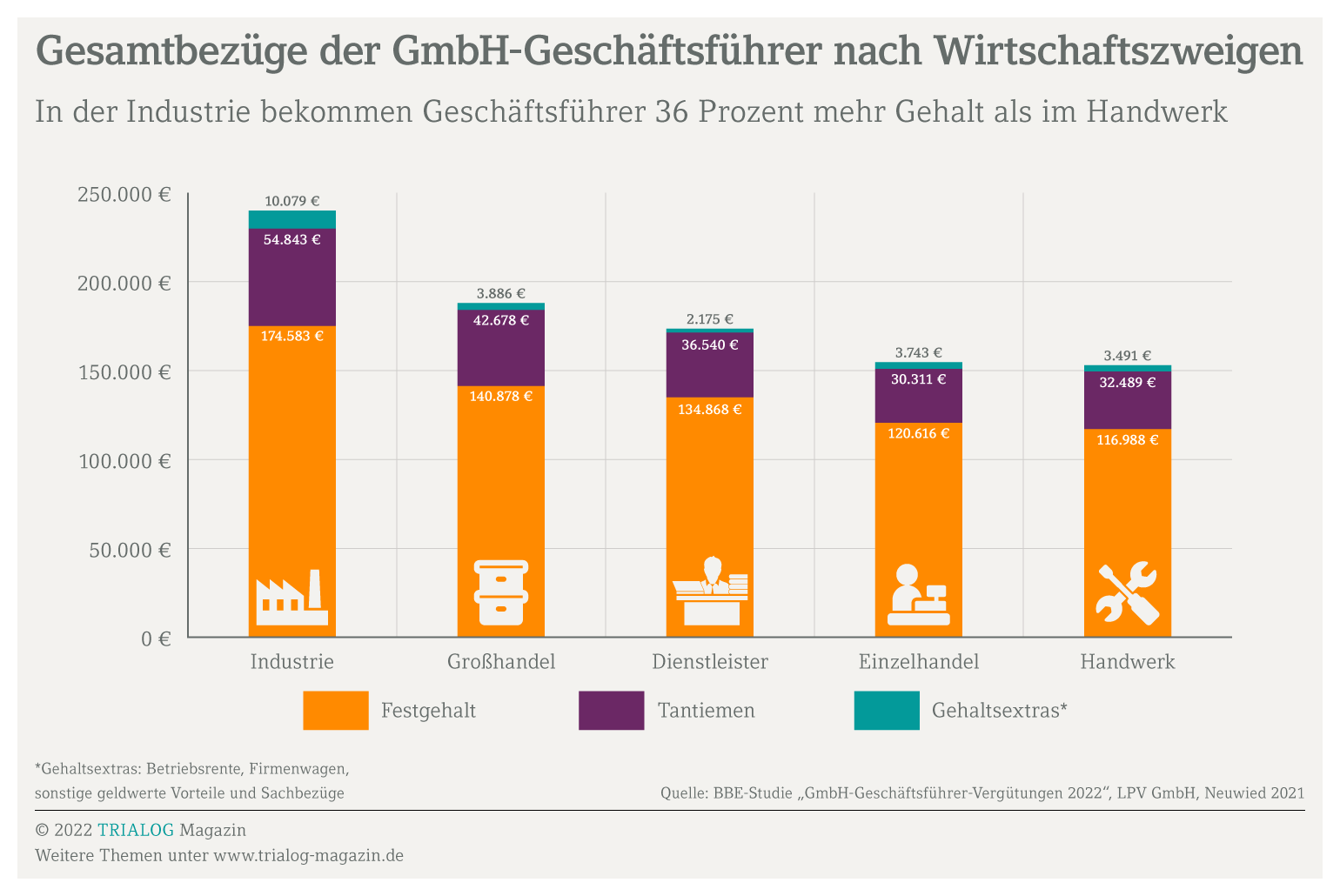

Der Fiskus interessiert sich meist wenig dafür, wieviel ein Fremdgeschäftsführer, -geschäftsführerinnen oder -CEO eines Konzerns als Gehalt beziehen. Hält die Firmenleitung keine Beteiligung am Unternehmen oder steht den Anteilseignern nahe, ist das Geschäftsführergehalt mit der GmbH frei verhandelbar. Angestellte Firmenchefinnen und Geschäftsführer müssen jedoch beim Gehalt aufpassen, sobald sie eine GmbH leiten und Anteile an der Firma besitzen. Die Unterschiede beim Verdienst der Geschäftsführer sind enorm, wie die Grafik zeigt. Die jährlichen Gesamtbezüge in der Industrie belaufen sich auf 239.505 Euro, im Handwerk dagegen nur auf durchschnittlich 152.968 Euro. Pro Jahr bekommen Geschäftsführerinnen und Geschäftsführer von Handwerksbetrieben ein festes Gehalt von rund 117.000 Euro, monatlich etwa 9.750 Euro. In der Industrie dagegen liegt das durchschnittliche Jahresgehalt bei 174.583 Euro. Auch bei Tantiemen und Gehaltsextras sowie dem 13. Gehalt für Geschäftsführer gibt es erhebliche Unterschiede. Im Mittel gilt:

- 78 Prozent der Geschäftsführerinnen und Geschäftsführer einer GmbH erhalten außer dem Gehalt eine Gewinnbeteiligung – im Durchschnitt 39.000 Euro.

- Über 85 Prozent fahren einen Firmenwagen mit einem Bruttolistenneupreis von 75.000 Euro.

- 84 Prozent der Geschäftsführer erhalten neben dem Gehalt von der GmbH eine Direktversicherung bezahlt, 20 Prozent eine Pensionszusage. Das ist weniger als in den Vorjahren – die Finanzierbarkeit von Betriebsrenten ist für Unternehmen schwieriger geworden.

Im Einzelfall können die Bezüge aber deutlich voneinander abweichen. Je nach Branche und Umsatzgröße bewegen sich Gehalt und Extras der Geschäftsführer und Geschäftsführerinnen einer GmbH zwischen 119.000 und 292.000 Euro jährlich. Um das richtige Maß zu finden, sollten sich Firmenchefs und Firmenchefinnen, die zugleich Gesellschafter sind, mit ihrer Steuerberatungskanzlei abstimmen. Dann müssen sie eine Betriebsprüfung nicht fürchten.

Ihr Gehalt dürfen Geschäftsführer betriebsintern vergleichen

Entscheidend ist die Frage, ob ein fremder Geschäftsführer ein ähnlich hohes Gehalt bekommen würde. Oder ob es den üppigen Verdienst nur gibt, weil Geschäftsführer und Geschäftsführerinnen der GmbH als Mehrheitseigner ihr Gehalt selbst festlegen – oder Familienangehörige im Gesellschafterkreis dafür sorgen. Der Fiskus interessiert sich neben dem Gehalt der Geschäftsführer einer GmbH auch für Gewinnbeteiligungen und Betriebsrenten. Jeder Vergütungsbaustein muss angemessen sein und wie das Gesamtpaket einem Fremdvergleich standhalten. Zulässig ist auch ein betriebsinterner Gehaltsvergleich. Meist gibt es keine Beanstandungen, wenn das Geschäftsführergehalt maximal das 2,5-fache des zweitbestbezahlten Beschäftigten beträgt. Das Finanzamt besteht allerdings auf Abschlägen beim Gehalt, wenn mehrere Geschäftsführer und Geschäftsführerinnen die GmbH leiten. Unternehmen dürfen nicht jedem geschäftsführenden Gesellschafter das für Größe und Branche angemessene Salär zahlen. Im Unterschied zum Fremdgeschäftsführer oder CEO darf das Gehalt nicht zu hoch ausfallen. Bei zwei Geschäftsführern muss der Abschlag beim Gehalt 20 bis 25 Prozent betragen, bei drei Firmenchefs 30 Prozent.

Maximal die Hälfte des Gewinns als Geschäftsführergehalt

Bekommen Geschäftsführer so viel Gehalt, dass kein Gewinn bleibt, gibt es immer Ärger mit dem Finanzamt. Nach Abzug aller Chefgehälter sollte Firmen eine Mindestverzinsung von sechs bis zehn Prozent des Eigenkapitals verbleiben, findet die Finanzverwaltung. Bei ertragsschwachen Unternehmen sind Abweichungen möglich. Wie hoch das Gehalt plus Extras für Geschäftsführer, Geschäftsführerinnen oder CEO einer GmbH jeweils sein darf, weiß die Steuerberatungskanzlei. Für ertragsstarke Unternehmen gilt die Faustformel: Verbleiben der Gesellschaft 50 Prozent des Gewinns, ist das Geschäftsführergehalt meist noch angemessen. Erhalten Firmenchefinnen und Geschäftsführer einer GmbH neben dem Gehalt eine Gewinntantieme, sollte diese 50-Prozent-Grenze daher im Vertrag stehen. Sind mehrere Gesellschafter in der Firmenleitung, dürfen sie zusammen nicht mehr als die Hälfte des Jahresüberschusses bekommen. Verluste aus vergangenen Wirtschaftsjahren sind vorher abzuziehen. Einen gewissen Spielraum beim Verdienst für Geschäftsführer gibt es aber. Die Bezüge sind angemessen, wenn sie das mittlere Gehalt vergleichbarer Geschäftsführer einer GmbH um weniger als 20 Prozent übersteigen.

Geschäftsführer müssen ihr Gehalt prüfen – auch Tantiemen

Obwohl auch Fremdgeschäftsführer und -CEO meist ein üppiges Gehalt beziehen, interessiert das die Finanzverwaltung kaum. Verdächtig macht sich aber, wer Gesellschafter sowie Geschäftsführer einer GmbH ist und zusätzlich zum Gehalt eine hohe Erfolgsprämie kassiert. Häufig kommt dann die Betriebsprüfung. Lange galt die Regel, dass die variable Vergütung der Geschäftsführer und Geschäftsführerinnen maximal ein Viertel vom Gehalt ausmachen darf – nicht monatlich, sondern aufs Jahr hochgerechnet. 75 Prozent vom Verdienst der Geschäftsführer mussten fix sein. Doch die Rechtsprechung lässt Ausnahmen zu. In Phasen der Gründung, wirtschaftlicher Schwierigkeiten oder bei risikobehafteten Geschäften ist ein höherer Tantiemeanteil zulässig. Wichtig ist die Planung: Weichen Geschäftszahlen stark von der Ertragsplanung ab, bohrt der Fiskus nach. Neben ihrem Gehalt sollten Geschäftsführer einer GmbH daher nicht zu hohe Erfolgsbeteiligungen kassieren. Unternehmen müssen regelmäßig überprüfen, ob der variable Anteil am Geschäftsführergehalt noch zur Geschäftsentwicklung passt. Die Steuerberatungskanzlei kennt die Fallstricke: Umsatztantiemen wertet der Fiskus beispielsweise immer als verdeckte Gewinnausschüttung.

Hohes Geschäftsführergehalt plus Pensionszusage als Risiko

Genau unter die Lupe nimmt das Finanzamt neben dem Gehalt auch die Altersvorsorge der Geschäftsführerinnen, Geschäftsführer oder CEO einer GmbH. 32 Prozent der Firmenchefinnen und Geschäftsführer von Industrieunternehmen erhalten zusätzlich zum Gehalt eine Pensionszusage. Die muss aber im Voraus schriftlich vereinbart, angemessen und vor allem finanzierbar sein. Darüber hinaus sind Wartezeiten einzuhalten. Ohne Beratung riskieren Unternehmerinnen und Unternehmer hier Schiffbruch zu erleiden. Für ältere Geschäftsführer ist das Gehalt, das sie monatlich erhalten, weniger interessant – eine Altersvorsorge dafür umso attraktiver. Ihren Verdienst dürfen Geschäftsführer und Geschäftsführerinnen jedoch nicht zugunsten einer Betriebsrente schmälern. Sind sie schon 60 Jahre alt, erkennt das Finanzamt Rückstellungen für eine neu erteilte Pensionszusage nicht mehr als Betriebsausgaben an. Bei beherrschenden Gesellschafter-Geschäftsführern müssen zwischen dem Zeitpunkt der Zusage und der ersten Rentenzahlung mindestens zehn Jahre liegen. Ähnlich wie beim Geschäftsführergehalt gilt es für die GmbH auch hier, eine Überversorgung zu vermeiden:

- Die Anwartschaften aus betrieblicher plus gesetzlicher Rente dürfen 75 Prozent der Aktivbezüge nicht übersteigen.

- Zuführungsbeträge für eine Pensionsrückstellung zählen zum Gehalt der Geschäftsführer einer GmbH.

- Das Finanzamt rechnet sie bei der Angemessenheitsprüfung mit ein.

Das praxisnahe Fachbuch Betriebliche Altersversorgung für Geschäftsführer führt (Gesell-schafter-) Geschäftsführer durch die vielseitige Thematik der Pensionszusagen. In diesem Buch

wird das komplexe Thema verständlich und anschaulich aufgearbeitet, so dass die wesentlichen praxisrelevanten Aspekte der Pensionszusage als Durchführungsweg der betrieblichen Altersversorgung beleuchtet werden. Nähere Informationen finden Sie hier.

Fallstricke beim Verdienst für Geschäftsführer vermeiden

Ob das vereinbarte Gehalt der Geschäftsführer oder Geschäftsführerinnen einer GmbH angemessen ist, hängt immer vom Einzelfall ab. Daher ist der Rat des Steuerberaters oder der Steuerberaterin so wichtig. So ist es beispielsweise erlaubt, Firmenchef oder Firmenchefin aus dem Ruhestand zurückzuholen. Bezieht der alte und neue Geschäftsführer neben seiner Rente ein Gehalt, liegt nicht zwingend eine verdeckte Gewinnausschüttung vor. Der Verdienst des Geschäftsführers darf nur nicht zu hoch ausfallen. Teure Steuernachzahlungen lassen sich zudem vermeiden, wenn Unternehmer und Unternehmerinnen die Fallstricke beim Geschäftsführergehalt kennen. Eine verdeckte Gewinnausschüttung liegt nicht nur vor, wenn Firmenchefinnen und Geschäftsführer ein zu hohes Gehalt beziehen, sondern auch bei

- Überstundenvergütungen,

- Zuschlägen für Sonntags-, Nachts- und Feiertagsarbeit,

- Umsatztantiemen,

- unüblichen Gehaltserhöhungen (etwa Verdopplung in wenigen Monaten),

- privater Nutzung des Firmenwagens, wenn eine vertragliche Regelung fehlt,

- Übernahme der Kosten für private Feiern des Firmenchefs oder der Firmenchefin,

- überhöhten Preisnachlässen,

- Gesellschafterdarlehen zu nicht marktüblichen Preisen,

- Überlassung einer Wohnung zu einer sehr niedrigen Miete sowie

- unangemessenen Vorteilen an nahestehende Personen, wie ein üppiges Gehalt für Partnerinnen oder Partner der Geschäftsführerinnen beziehungsweise Geschäftsführer.

Erstellen Sie die monatliche Payroll für Ihre Beschäftigten mit der DATEV-Software Lohn- und Gehaltsabrechnung. So gewinnen Sie Planungssicherheit und profitieren von absoluter Verlässlichkeit und transparenten Kosten. Sie bleiben stets auf dem gesetzlich aktuellen Stand und bekommen die Lösung, die wirklich zu Ihrem Unternehmen passt. Weitere Informationen finden Sie hier.