Es ist eine lästige Pflicht für Unternehmen und Selbstständige: Monatlich oder vierteljährlich müssen sie unter Einhaltung der Frist für den jeweiligen Umsatzsteuervoranmeldezeitraum elektronisch ihre Umsatzsteuervoranmeldung zum Finanzamt schicken. Ignorieren können das Thema nur Kleinunternehmer, die die Kleinunternehmerregelung nutzen, weil ihr Umsatz unter den entsprechenden Grenzen liegt. Wer Umsatzsteuer auf seinen Rechnungen ausweist, muss eine Umsatzsteuervoranmeldung abgeben und sollte die Termine unbedingt einhalten. Wer wiederholt zu spät dran ist, riskiert Säumniszuschläge und Bußgelder. Daher ist es sinnvoll, eine generelle Fristverlängerung für die Umsatzsteuervoranmeldung zu beantragen. Dann ist ein Monat mehr Zeit – auch für die Überweisung. Erledigt ein Steuerberater die Buchhaltung, kann er auf die Einhaltung der Frist achten, für seinen Mandanten die Umsatzsteuervoranmeldung übernehmen sowie eine Dauerfristverlängerung beim Finanzamt beantragen. Selbstständige könnten ihre Umsatzsteuervoranmeldung aber ebenso problemlos selbst machen und den Vordruck – genauer: das Online-Formular – ausfüllen. Das muss in elektronischer Form via Elster geschehen, dem Online-Portal der Finanzbehörde.

Wer zur Umsatzsteuervoranmeldung verpflichtet ist

Umsatzsteuervoranmeldung: Welche Frist und Termine gelten

Bei verspäteter Umsatzsteuervoranmeldung drohen hohe Strafen

Fristverlängerung: Mehr Zeit für Umsatzsteuervoranmeldung

Mit Umsatzsteuervoranmeldung die Ist-Versteuerung beantragen

Wer zur Umsatzsteuervoranmeldung verpflichtet ist

Jedes umsatzsteuerpflichtige Unternehmen muss die Verbrauchsteuer auf seinen Rechnungen ausweisen, kassieren und an den Fiskus abführen. Damit einher geht auch die Pflicht zur Umsatzsteuervoranmeldung. Welche Frist gilt, richtet sich nach der Höhe der Steuerschuld des Vorjahres. Die meisten Firmen schicken ihre Umsatzsteuervoranmeldung monatlich oder vierteljährlich ans Finanzamt. Selbst Gründer, die in der Anfangsphase geringe Umsätze erwirtschaften, müssen die Umsatzsteuer im Monatsrhythmus elektronisch melden und überweisen. Kleinunternehmer können sich jedoch davon befreien lassen. Allerdings nur, wenn ihr Bruttoumsatz im Vorjahr unter 22.000 Euro lag und im laufenden Jahr 50.000 Euro nicht übersteigt. Für beide Grenzen ist der Umsatz zuzüglich Umsatzsteuer maßgeblich. Akzeptiert das Finanzamt die Kleinunternehmerregelung, müssen Firmen keine Umsatzsteuer auf ihre Rechnungen aufschlagen. Damit entfällt die Abgabe von Umsatzsteuervoranmeldung und jährlicher Umsatzsteuererklärung. Selbstständige schreiben Netto-Rechnungen. Ein Vorsteuerabzug ist dann allerdings nicht möglich. Deshalb bleiben manche Kleinunternehmer lieber bei der Regelbesteuerung und reichen innerhalb der Frist eine Umsatzsteuervoranmeldung ein.

Umsatzsteuervoranmeldung: Welche Frist und Termine gelten

Zu welchen Terminen beziehungsweise in welcher Frist eine Umsatzsteuervoranmeldung und -vorauszahlung fällig ist, hängt maßgeblich vom Steueraufkommen ab. Generell gilt: Wer viel Umsatzsteuer kassiert, muss monatlich ans Finanzamt melden und zahlen, bei geringeren Umsätzen sind vierteljährliche Termine üblich. Von der Umsatzsteuervoranmeldung können sich Selbstständige nur befreien lassen, wenn sie weniger als 1.000 Euro Umsatzsteuer im Jahr einnehmen. In diesem Fall verzichtet das Finanzamt auf Vorauszahlungen. Unternehmer machen quasi nur jährlich eine Umsatzsteuervoranmeldung – und zwar gleich in Form einer Umsatzsteuererklärung bis spätestens 31. Juli des Folgejahres. Generell gelten als Frist und Umsatzgrenzen für die Umsatzsteuervoranmeldung folgende Eckpunkte:

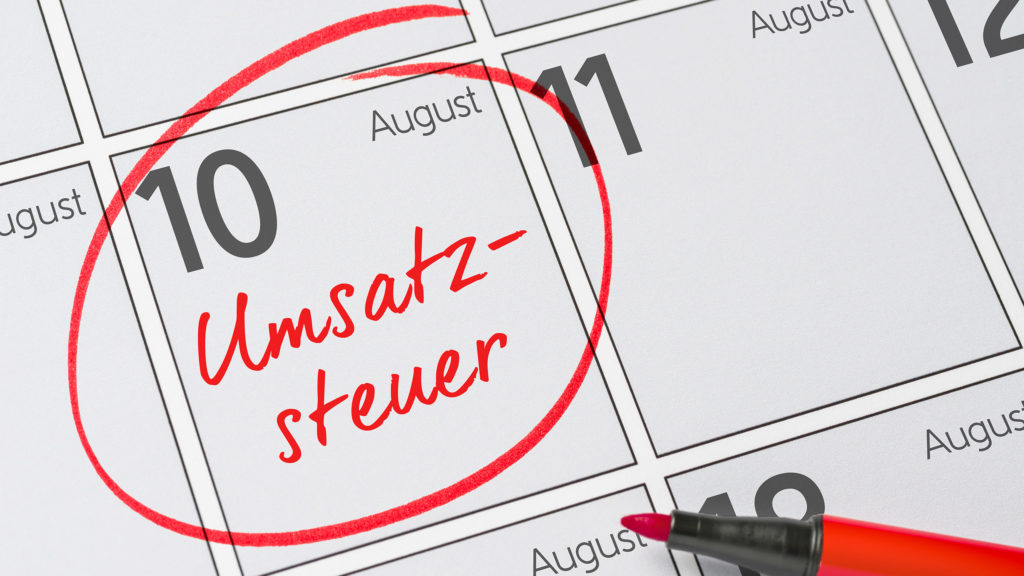

- Monatlich erforderliche Umsatzsteuervoranmeldung: Lag die Umsatzsteuerschuld im Vorjahr über der Grenze von 7.500 Euro, müssen Firmen die Anmeldung monatlich abgeben. Der Fiskus setzt eine Frist bis zum 10. Tag des Folgemonats. Die Umsatzsteuervoranmeldung für Januar muss also spätestens am 10. Februar beim Finanzamt sein.

- Vierteljährlich erforderliche Umsatzsteuervoranmeldung: Beliefen sich die Umsatzsteuereinnahmen nach Abzug der Vorsteuer auf mehr als 1.000 Euro bis maximal 7.500 Euro, gewährt der Fiskus eine längere Frist. Eine Anmeldung ist vierteljährlich abzugeben, die für das erste Quartal etwa muss also bis zum 10. April erfolgen.

- Jährlich erforderliche Umsatzsteuerzahlung: Betrug die Steuerschuld des vergangenen Geschäftsjahrs unter 1.000 Euro, gewährt das Finanzamt oft eine Befreiung von der Umsatzsteuervoranmeldung. Vorauszahlungen entfallen. Die Umsatzsteuer ist nur einmal jährlich zu entrichten.

Bei verspäteter Umsatzsteuervoranmeldung drohen hohe Strafen

Unternehmer, die ihre Umsatzsteuervoranmeldung selbst machen, sollten immer die Frist des Finanzamts im Blick haben. Der Umsatzsteuervoranmeldezeitraum ist zwingend einzuhalten. Denn wer wiederholt zu spät dran ist, darf keine Milde erwarten. Seit 2003 existieren keine Schonfristen mehr. Die Umsatzsteuervoranmeldung ist pünktlich innerhalb der gesetzten Frist einzureichen. Fällt der Abgabetermin auf einen Sonn- oder Feiertag, gibt es Aufschub bis zum nächsten Werktag. Die Umsatzsteuer sollten Firmen dann aber umgehend überweisen. Denn geht das Geld nicht innerhalb von drei Tagen auf dem Konto der Finanzkasse ein, drohen Verspätungszuschläge. Diese fallen umso höher aus, je später ein Unternehmer liefert und je mehr Steuern er dem Fiskus schuldet. Die genaue Höhe liegt im Ermessen des zuständigen Finanzbeamten. Allerdings gibt es auch hier Grenzen:

- Ein Verspätungszuschlag darf nicht höher sein als 10 Prozent der angemeldeten Umsatzsteuer.

- Die Höchstgrenze für einen Verspätungszuschlag beträgt 25.000 Euro.

Wiederholungstätern, die Umsatzsteuervoranmeldung sowie angeforderte Unterlagen nicht entsprechend der festgesetzten Termine einreichen, droht zudem ein Verzögerungsgeld. Die Frist verstreichen zu lassen, ist kein Kavaliersdelikt: Wer immer wieder zu spät dran ist, muss mit hohen Geldbußen oder sogar einem Strafverfahren rechnen. Bei Zahlungsschwierigkeiten empfiehlt sich frühzeitig das Gespräch mit Steuerberater und Finanzamt.

Fristverlängerung: Mehr Zeit für Umsatzsteuervoranmeldung

Entlastung und Zahlungsaufschub bringt bei der Umsatzsteuervoranmeldung eine Fristverlängerung. Besonders für Firmen, die ihre Umsatzsteuervoranmeldung monatlich einreichen müssen, ist die Zehn-Tages-Frist knapp bemessen. Ein Antrag auf Dauerfristverlängerung verschafft Betrieben einen Monat länger Zeit. Die Termine für die Umsatzsteuervoranmeldung und -vorauszahlung verschieben sich dann auf den 10. des Folgemonats. Die Fristverlängerung zur Umsatzsteuervoranmeldung beantragt der Steuerberater im Rahmen seines Mandats, oder der Unternehmer kann es über ElsterOnline selbst machen. Wie bei der Umsatzsteuervoranmeldung auch müssen Firmenchefs einen elektronischen Vordruck ausfüllen. Hören Unternehmer nichts vom Finanzamt, ist das ein gutes Zeichen. Dann ist die Dauerfristverlängerung genehmigt. Wer auf Nummer sicher gehen will, hakt telefonisch nach. In der Regel meldet sich der Fiskus aber nur, wenn er den Antrag ablehnt oder eine genehmigte Fristverlängerung widerruft. Dies geschieht, wenn der Steueranspruch gefährdet scheint, also zu befürchten ist, dass der Steuerschuldner nicht zahlt. Ein wichtiges Indiz: Voranmeldungen gehen nicht oder zu spät beim Finanzamt ein.

Der Fiskus kann eine genehmigte Fristverlängerung widerrufen

Dank der Dauerfristverlängerung gibt es einen Monat länger Zeit für die Umsatzsteuervoranmeldung. Die neue Frist sollten Unternehmer jedoch penibel einhalten – bei Umsatzsteuervoranmeldung und -vorauszahlungen sind vom Finanzamt festgesetzte Termine akribisch zu beachten. Sonst droht nicht nur Ärger mit der Bußgeld- und Strafsachenstelle. Der Fiskus kann eine genehmigte Fristverlängerung auch widerrufen, wenn nachhaltige, nicht nur vorübergehende Steuerrückstände zu befürchten sind (Az2K88/08). Eine Dauerfristverlängerung gibt es außerdem nur, wenn Betriebe eine Sondervorauszahlung leisten. Wer die Umsatzsteuervoranmeldung bisher monatlich abgeben musste, zahlt 1/11 der Vorauszahlungen des Vorjahres, damit die Beamten die Fristverlängerung durchwinken. Antrag und Überweisung sollten bis zum 10. Februar erfolgen, damit die Entlastung für das ganze Geschäftsjahr gilt. Ein finanzieller Nachteil entsteht Firmen nicht: Die Sondervorauszahlung lässt sich mit der Umsatzsteuervoranmeldung im Dezember verrechnen. Krisengeplagte Unternehmen können sich die Sondervorauszahlung für das Jahr 2020 auf Antrag erstatten lassen. Zudem sind in vielen Bundesländern bei Umsatzsteuervoranmeldung und -vorauszahlung weitere Fristverlängerungen möglich.

Das Programm bietet Buchungsempfehlungen und Hinweise zur Rechnungsstellung. Schnell lassen sich die umsatzsteuerlichen Auswirkungen bei EU-Geschäftsvorfällen und Drittlandsumsätzen prüfen. Länderlexika zu den EU-Mitgliedsstaaten runden das Programm ab.

Mit Umsatzsteuervoranmeldung die Ist-Versteuerung beantragen

Gewerbetreibende kennen das Dilemma: Im Unterschied zur Einkommensteuer gilt für sie bei der Umsatzsteuer die Soll-Versteuerung. Damit sind alle ausgestellten Rechnungen des Monats oder des Quartals in der Umsatzsteuervoranmeldung zu berücksichtigen. Die im Zeitraum der Umsatzsteuervoranmeldung ausgewiesene Steuer müssen Gewerbetreibende innerhalb der Frist ans Finanzamt überweisen. Meist haben sie aber selbst noch kein Geld in der Kasse, weil Kunden die Zahlungsziele ausreizen und Rechnungen spät bezahlen. Unternehmen finanzieren dem Fiskus somit die Umsatzsteuer vor – zu Lasten der eigenen Liquidität. Firmenchefs sollten daher mit ihrem Steuerberater sprechen und zügig einen Antrag auf Ist-Versteuerung stellen. Liegt der Vorjahresumsatz nicht über der Grenze von 600.000 Euro (2019: 500.000 Euro), gibt es die finanzielle Entlastung. Bei der Umsatzsteuervoranmeldung sind dann nur bezahlte Rechnungen anzugeben. Die Umsatzsteuer ist so erst fällig, wenn Gewerbetreibende den Zahlungseingang verbuchen. Die Voranmeldung lässt sich dank des elektronischen Vordrucks leicht ausfüllen. Die Steuerschuld berechnet Elster.

So funktioniert die Umsatzsteuervoranmeldung in der Praxis

Hier ein Beispiel einer Umsatzsteuervoranmeldung:

- Ein Sanitärbetrieb erwirtschaftet im November einen Umsatz von 12.500 Euro. Zahlungseingänge verbucht er in Höhe von 8.700 Euro. Das Finanzamt hat einer Ist-Versteuerung zugestimmt.

- Bei der monatlichen Umsatzsteuervoranmeldung gibt der Gewerbebetrieb den Nettobetrag der im November bezahlten Rechnungen – also 7.500 Euro (2020: ermäßigter Umsatzsteuersatz von 16 Prozent) – an, nicht seinen Monatsumsatz. Elster berechnet die Umsatzsteuer automatisch: 1.200 Euro.

- Die Steuerschuld lässt sich bei der Umsatzsteuervoranmeldung sofort berechnen. Dazu muss der Unternehmer den Vorsteuerabzug in Höhe von 460 Euro ebenfalls in den elektronischen Vordruck eintragen.

- Schickt der Betrieb die Umsatzsteuervoranmeldung ans Finanzamt, sagt ihm das System, wie viel Umsatzsteuer innerhalb der Frist zu bezahlen ist. Bis zum 10. Dezember sind 740 Euro fällig.

Vergessen Unternehmer oder Selbstständige aber einen Beleg bei der Umsatzsteuervoranmeldung, ist das kein Beinbruch. Selbst wenn die Frist von zehn Tagen bereits verstrichen ist, lässt sich der Fehler korrigieren. Sie müssen dazu eine berichtigte Umsatzsteuervoranmeldung ausfüllen, den Vordruck elektronisch ans Finanzamt schicken und die fällige Umsatzsteuer überweisen. Wichtig zu wissen: Unternehmen dürfen die Vorsteuer sofort bei der monatlich oder vierteljährlich erstellten Umsatzsteuervoranmeldung abziehen, unabhängig von der Versteuerungsart. Auch wenn eine Rechnung noch nicht bezahlt ist, lässt sich die Vorsteuer bereits im aktuellen Umsatzsteuervoranmeldezeitraum berücksichtigen.

Setzen Sie auf zuverlässige Software, die Sie bei der Digitalisierung Ihrer kaufmännischen Aufgaben unterstützt: mit digitalem Beleg- und elektronischem Bankbuchen. Die Zusammenarbeit mit dem Steuerberater erfolgt auf der gleichen Datenbasis.

Mehr erfahren