Knapp 21 Millionen Deutsche sparen über den Betrieb fürs Alter. Sie verzichten auf einen Teil ihres Gehalts und bekommen dafür die betriebliche Altersvorsorge (bAV). Viele Arbeitgeber unterstützen das finanziell, damit sich die Betriebsrente für ihre Beschäftigten lohnt. Seit 2019 ist bei Neuverträgen für die betriebliche Altersvorsorge ein Zuschuss der Arbeitgeber sogar Pflicht. Leisten sich Beschäftigte per Entgeltumwandlung eine bAV, müssen die Chefs 15 Prozent der Summe dazugeben. Dies soll das betriebliche Sparen fürs Alter attraktiver machen und Geringverdiener besser absichern. Das Betriebsrentenstärkungsgesetz sowie weitere Neuregelungen brachten Erleichterungen bei Steuern, Abgaben und Verpflichtungen. Tarifgebundene Arbeitgeber haften etwa nicht mehr für die bAV der Mitarbeiter, wenn Versicherer weniger auszahlen als zugesagt. Vereinbaren Betrieb und Gewerkschaften das sogenannte Sozialpartnermodell, lässt sich die Haftung auf die eingezahlten Beiträge begrenzen. Die betriebliche Altersvorsorge ist für Arbeitgeber aber mehr als eine leidige Pflicht. Mit einer attraktiven Betriebsrente gelingt es Mittelständlern leichter, Fachkräfte ans Unternehmen zu binden.

Betriebliche Altersvorsorge: Arbeitgeber sind in der Pflicht

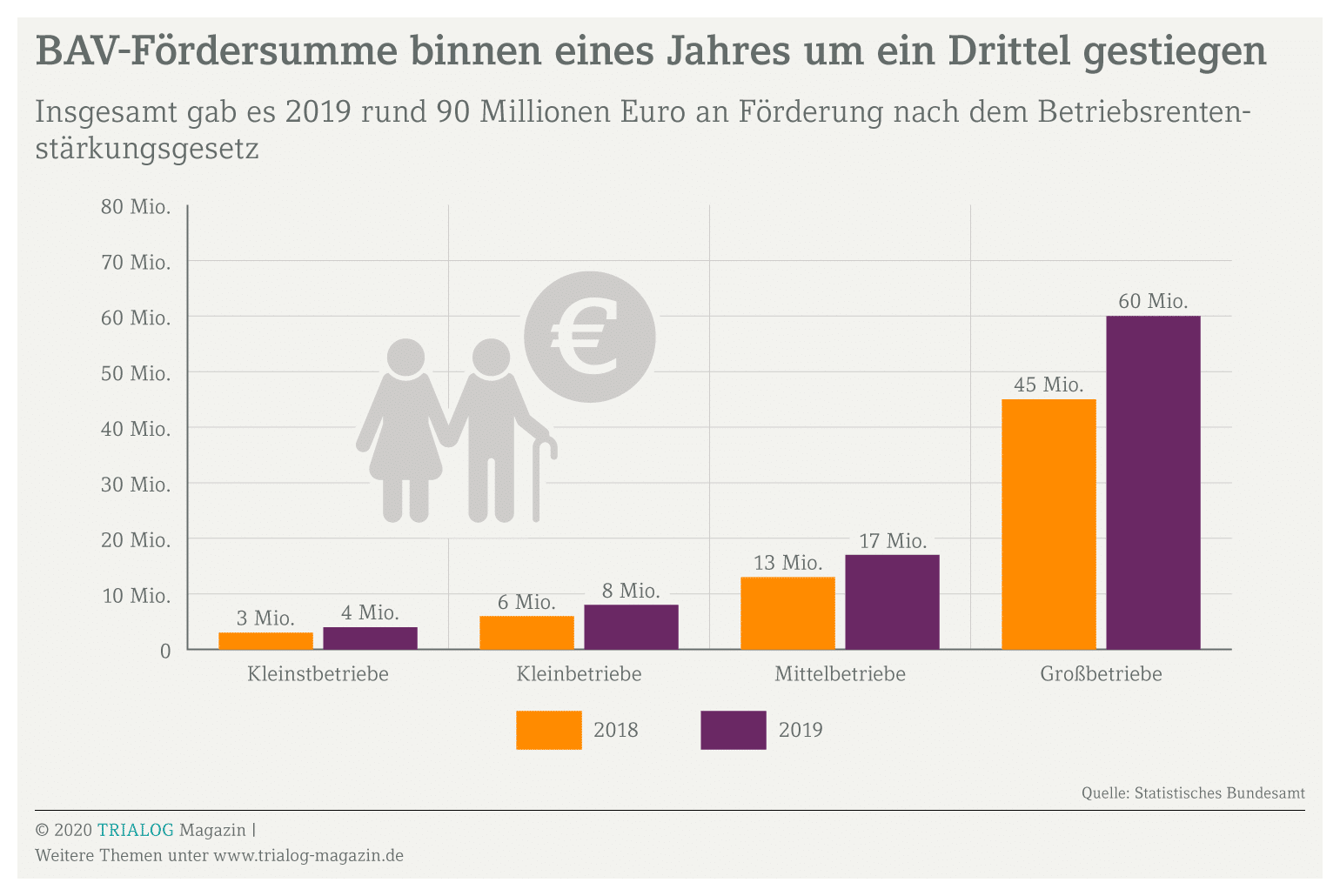

Steuerbonus für Betriebsrenten von Geringverdienern

bAV: Der Zuschuss vom Arbeitgeber ist eine Pflicht

Verträge zur betrieblichen Altersvorsorge anpassen

Fonds oder Versicherung als betriebliche Altersvorsorge

Betriebliche Altersvorsorge: Arbeitgeber sind in der Pflicht

Ohne den Chef läuft nichts bei der Betriebsrente. Arbeitgeber haben die Pflicht, eine betriebliche Altersvorsorge anzubieten, wenn Mitarbeiter über die Firma fürs Alter vorsorgen wollen. Verlangen Beschäftigte eine bAV, müssen Unternehmer einen Sparvertrag für sie abschließen – mindestens eine Direktversicherung. Selbst Minijobbern und Geringverdienern steht dieser Anspruch zu. Über die Form der Betriebsrente und den Vertrag entscheidet jedoch allein der Firmenchef. In der Praxis zeigt sich, dass die Verbreitung der bAV deutlich vom Einkommen abhängig ist. Der Grund liegt auf der Hand: Arbeitgeber nutzen die betriebliche Altersvorsorge zur Mitarbeitergewinnung. Sie locken gut ausgebildete Fachkräfte mit einer attraktiven Betriebsrente. Wer wenig verdient, ist dagegen meist schlecht abgesichert. In Branchen mit vielen Geringverdienern ist die betriebliche Altersvorsorge wenig verbreitet. Das im Juli 2020 verabschiedete Grundrentengesetz schuf weitere steuerliche Anreize, um die Betriebsrente für alle zu fördern.

Steuerbonus für Betriebsrenten von Geringverdienern

Zwar ist betriebliche Altersvorsorge für Arbeitgeber eine Pflicht. Doch es kann sich lohnen, mehr zu tun. Damit Beschäftigte mit geringem Einkommen eine Betriebsrente erhalten, lockt der Staat mit Steuerentlastungen. Investieren Arbeitgeber in die bAV von Geringverdienern, lassen sich monatlich bis zu 288 Euro mit der Lohnsteuer verrechnen. Das Grundrentengesetz hat den 2018 eingeführten Förderhöchstbetrag verdoppelt. Geben Chefs 240 bis maximal 960 Euro zur Betriebsrente von Geringverdienern dazu, übernimmt der Staat 30 Prozent. Unternehmen zahlen entsprechend weniger Lohnsteuer. Bis zu dieser Höhe bleiben Arbeitgeberbeiträge auch steuerfrei. Den Steuerbonus für die betriebliche Altersvorsorge bekommen Arbeitgeber zudem für mehr Beschäftigte. Förderberechtigt ist, wer maximal 2.575 Euro monatlich verdient. Später bleibt Geringverdienern mehr Rente übrig. Das Sozialamt rechnet Alterseinkünfte, die auf freiwilligen Einzahlungen beruhen, nicht mehr voll auf die Grundsicherung an. Es gilt ein Einkommensfreibetrag von 100 bis 223 Euro. Der Steuerberater unterstützt bei Fragen zur betrieblichen Altersvorsorge und berechnet den Steuervorteil.

bAV: Der Zuschuss vom Arbeitgeber ist eine Pflicht

Mitarbeiter dürfen seit 2002 Teile des Bruttogehalts in eine bAV stecken. Arbeitgeber haben die Pflicht, eine betriebliche Altersvorsorge zu ermöglichen. Bei der Entgeltumwandlung fließen die Beiträge – ohne Abzug von Steuern oder Sozialabgaben – direkt in den Vorsorgevertrag. Unternehmer sparen sich damit also den Arbeitgeberanteil zur Sozialversicherung. Seit 2019 dürfen sie diesen finanziellen Vorteil allerdings nicht mehr behalten. Bei Neuverträgen für eine bAV ist der Arbeitgeber in der Pflicht, pauschal 15 Prozent des umgewandelten Beitrags dazuzugeben. Bei Altverträgen muss er den Zuschuss zur Betriebsrente ab 2022 zahlen. Dieser Zuschuss lässt sich zwar auf die tatsächlich eingesparten Beiträge beschränken, doch ist die Pauschale einfacher zu berechnen. Wer Mitarbeiter motivieren will, gibt etwas mehr zur Betriebsrente dazu. Beiträge für eine bAV sind bis zu acht Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung West (2022: 6.768 Euro jährlich) steuerfrei. Aber nur die Hälfte davon – 3.384 Euro jährlich (Stand 2022) – bleiben auch von den Sozialabgaben befreit.

Verträge zur betrieblichen Altersvorsorge anpassen

Durch die neuen gesetzlichen Regelungen besteht Handlungsbedarf für die betriebliche Altersvorsorge. Arbeitgeber sollten mit einem Anwalt oder Rentenberater besprechen, wie sich laufende Verträge anpassen lassen. Neben rechtlichen Fragen sind steuerliche Auswirkungen zu prüfen und Abrechnungen umzustellen. Der Steuerberater hilft, Vorteile auszuschöpfen: Er stimmt die Höhe der Beiträge von Unternehmen und Mitarbeitern für die betriebliche Altersvorsorge optimal aufeinander ab. Wichtig zu wissen: Der Zuschuss für die betriebliche Altersvorsorge ist für Arbeitgeber nur Pflicht, wenn ein Beschäftigter in der gesetzlichen Rentenversicherung pflichtversichert ist. Er gilt für Verträge bei Direktversicherungen, Pensionskassen sowie Pensionsfonds. Die nötigen Vertragsänderungen werfen viele Fragen auf: Das Thema bAV ist komplex und Arbeitgeber haben die Pflicht, die Belegschaft umfassend zu informieren. Um Haftungsrisiken zu vermeiden, sollten spezialisierte Berater diese Aufgabe übernehmen und Fragen der Mitarbeiter kompetent beantworten. Firmenchefs könnten die Änderungen bei der Betriebsrente aber beim nächsten Gehaltsgespräch aufgreifen: Wer mehr zur betrieblichen Altersvorsorge beisteuert als er muss, motiviert.

Lesen Sie in diesem Fachbuch, wie Arbeitgeber und Arbeitnehmer mehr aus ihrer Altersversorgung machen können. Es gibt einen Überblick über die betriebliche Altersversorgung in Deutschland und zeigt die rechtlichen Grundlagen.

Fonds oder Versicherung als betriebliche Altersvorsorge

Arbeitgeber müssen eine betriebliche Altersvorsorge anbieten – und weil sie in der Pflicht stehen, sich finanziell an der Betriebsrente zu beteiligen, werden mehr Beschäftigte danach fragen. Aber der Firmenchef entscheidet über die Form der bAV. Ihm stehen dazu fünf Vorsorgemodelle offen. Hohe Rentenzusagen für Geschäftsführung und Leitungsebene sind über eine Unterstützungskasse oder Direktzusage möglich. Die Klassiker der betrieblichen Altersvorsorge für die meisten Mitarbeiter sind dagegen folgende sogenannte Durchführungswege:

- Direktversicherung: Diese Lebens- oder Rentenversicherung schließen viele Arbeitgeber als betriebliche Altersvorsorge für ihre Belegschaft ab – meist als kostengünstigen Gruppenvertrag. Die Versicherung verzinst die Einzahlung abzüglich Kosten mit einem Garantiezins von 0,9 Prozent. Hinzu kommt eine Überschussbeteiligung.

- Pensionskasse: Diese betriebliche Altersvorsorge ist bei tarifgebundenen Arbeitgebern verbreitet. Ihre Leistungen ähneln denen privater Lebensversicherer, allerdings dürfen Pensionskassen mit einem höheren Rechnungszins kalkulieren. Der Arbeitgeber gewährt die Versorgungsleistungen nicht selbst, sondern schaltet dafür die Pensionskasse ein.

- Pensionsfonds: Im angelsächsischen Raum sind sie verbreitet, hierzulande weniger. Ein Pensionsfonds legt die Beiträge zur Altersvorsorge am Kapitalmarkt an, um höhere Renditen zu erzielen. Zinsgarantien gibt es keine, nur das eingezahlte Geld ist sicher. Die spätere Betriebsrente hängt vom Erfolg der Anlage ab. Angesichts der andauernden Niedrigzinsphase lässt sich mit Aktien und Fonds oft eine höhere betriebliche Altersvorsorge aufbauen.

bAV: Gleiche Pflicht, weniger Risiken für Arbeitgeber

Viele Arbeitgeber betrachten die betriebliche Altersvorsorge als lästige Pflicht. Die komplexe Materie schreckt ab. Firmenchefs wählen deshalb oft die vermeintlich einfachste Lösung: eine Lebensversicherung. Mit jeweils rund fünf Millionen Verträgen gehören Direktversicherung und Pensionskasse zu den am stärksten nachgefragten Formen der betrieblichen Altersvorsorge. Unternehmer führen die Beiträge ab und überlassen alles Weitere dem Versicherer. Er kümmert sich um Anlage sowie Verwaltung der Gelder und übernimmt anstelle der Arbeitgeber die Pflicht, über die bAV zu informieren. Die Auskünfte müssen richtig, eindeutig und vollständig sein. Andernfalls haftet der Arbeitgeber, wenn die betriebliche Altersvorsorge seiner Mitarbeiter aufgrund einer Falschauskunft geringer ausfällt als kalkuliert. Über laufende Gesetzgebungsverfahren müssen Firmenchefs zwar nicht informieren. Sie haften allerdings, wenn Versicherungen oder Pensionskassen eine Betriebsrente nicht in der garantierten Höhe auszahlen können. Unternehmer müssen dann Geld aus dem Betriebsvermögen nachschießen. Einen Ausweg aus der Haftungsfalle bietet das 2018 eingeführte sogenannte Sozialpartnermodell:

- Arbeitgeber stehen nur für die zur betrieblichen Altersvorsorge eingezahlten Beiträge gerade, nicht aber für eine konkrete Rentenhöhe oder Verzinsung. Voraussetzung ist, dass sich die Tarifparteien auf eine Betriebsrentenlösung einigen.

- Nichttarifgebundene Unternehmen können sich einem Sozialpartnermodell anschließen. Versicherer legen Lösungen für eine betriebliche Altersvorsorge mit reiner Beitragszusage auf. Der Verzicht auf weitere Garantien soll eine ertragreichere Kapitalanlage ermöglichen.

Neuer Freibetrag: Betriebsrentnern bleibt mehr Geld

Der Staat fördert die betriebliche Altersvorsorge. Wenn Arbeitgeber und Mitarbeiter in eine Betriebsrente einzahlen, bleiben die Beiträge zum Teil von Steuern und Sozialabgaben befreit. Dafür sind die Renten später steuerpflichtig. Betriebsrentner zahlen zudem den vollen Beitrag zur Sozialversicherung – nicht nur, wie bei der gesetzlichen Rente, den Arbeitnehmeranteil. 14,6 Prozent plus Zusatzbeitrag gehen an die Kassenkasse, weitere 3,05 bis 3,3 Prozent (für Kinderlose) an die Pflegeversicherung. Deshalb lohnt sich die bAV oft nur, wenn der Arbeitgeber sich in der Ansparphase finanziell beteiligt. Eine Gesetzesänderung entlastet Betriebsrentner nun. Seit Anfang 2020 zahlen sie weniger Krankenkassenbeiträge. Heute gilt ein Freibetrag von 164,50 Euro. Beiträge an die Krankenkasse müssen Pflichtversicherte nur für den darüber hinaus gehenden Anteil ihrer Betriebsrente abführen. Freiwillig gesetzlich Krankenversicherte gehen hier leer aus. Für sie gilt der Freibetrag nicht. Bei der Pflegeversicherung bleibt hingegen alles beim Alten: Betriebsrentner zahlen Beiträge ab dem ersten Euro.

Wie die betriebliche Altersvorsorge Mitarbeiter ans Unternehmen bindet und motiviert, zeigt dieses Video:

miket-adobe-stock-660x440.jpg)