Die Deutschen sind Weltmeister im Sparen. Doch weil die Zinsen stetig sinken, bröckeln vermeintlich sichere Anlagen wie Lebens- und Rentenversicherungen – und damit die Basis vieler Betriebsrenten. 2022 reduziert sich der Garantiezins erneut: von 0,9 auf dann nur noch 0,25 Prozent. Versicherungsunternehmen schaffen es so nicht mehr, die eingezahlten Beiträge zu garantieren. Allein Abschluss und Verwaltung der Verträge kosten mehr. Dadurch wackeln viele Betriebsrenten. Angesichts dauerhaft niedriger Zinsen sowie eingeschränkter Anlagemöglichkeiten lassen sich die garantierten Rentenleistungen kaum noch erwirtschaften. Wenn das Deckungskapital nicht mehr reicht, haften Arbeitgeber und Arbeitgeberinnen. Sie müssen dann Geld nachschießen. Der Markt reagiert: Erste Assekuranzen bieten künftig keine „Beitragszusage mit Mindestleistung“ mehr an. Deshalb sollten Unternehmen ihr Vorsorgekonzept der betrieblichen Altersvorsorge (baV) kritisch hinterfragen, um Risiken zu minimieren. Vertragsanpassungen sind sowieso nötig: Ab 2022 ist für alle Beschäftigten, die per Entgeltumwandlung fürs Alter sparen, ein 15-prozentiger Zuschuss zur Betriebsrente zu zahlen – niedrige Zinsen hin oder her.

Auch zugesagte Rentenleistungen für Geschäftsführung und Leitungsebene gehören auf den Prüfstand, da die Finanzierung auf wackligen Füßen steht. Besonders Pensionskassen, über die viele tarifgebundene Firmen ihre Betriebsrenten abwickeln, geraten durch die niedrigen Zinsen in Schieflage. Deshalb müssen Arbeitgeber und Arbeitgeberinnen auch für diese Form der betrieblichen Altersvorsorge nun Beiträge an den Pensionssicherungsverein abführen. Die Zukunft der betrieblichen Altersvorsorge lässt sich wohl nur durch einen Systemwechsel sichern. Es gilt, die Betriebsrenten von mickrigen Zinsen und Garantien abzukoppeln, damit Anbieter höhere Renditen am Kapitalmarkt erwirtschaften können.

Betriebsrenten bröckeln durch niedrige Zinsen

Wer sein Geld aufs Sparbuch einzahlt, gilt als reichlich antiquiert. Denn für Erspartes gibt es schon länger keine nennenswerten Zinsen mehr. Dieses Problem betrifft auch Betriebsrenten. Weil Lebensversicherungen und Pensionskassen die bAV-Beiträge sicher anlegen und garantieren müssen, profitieren sie nicht von den Höhenflügen am Kapitalmarkt. Der Rechnungszinssatz, mit dem Versicherer kalkulieren, sinkt 2022 erneut: auf historisch niedrige 0,25 Prozent. Das nötige Deckungskapital für künftige Betriebsrentner und -rentnerinnen lässt sich so kaum noch erwirtschaften. Damit stehen auch Unternehmen vor einem Dilemma. Mit dem Abschluss einer Direktversicherung oder der Zahlung an eine Pensionskasse ist das Thema Betriebsrenten – gerade wegen niedriger Zinsen – für sie nicht vom Tisch. Wenn Anbieter nicht die zugesagte Garantieleistung – je nach Vertrag mindestens die eingezahlten Beiträge – erwirtschaften, müssen Firmen frische Gelder nachschießen. Das System der versicherungsgestützten Betriebsrenten erreicht durch niedrige Zinsen seine Grenzen. Unternehmen sollten deshalb ihre Vorsorgekonzepte und Verträge zusammen mit Steuer- und Rentenfachleuten überprüfen sowie gegebenenfalls anpassen.

Entgeltumwandlung: Pflichtzuschuss zur Betriebsrente

Der Zeitpunkt dafür ist günstig, denn Vertragsanpassungen stehen sowieso an. Ab 2022 müssen Unternehmen allen Beschäftigten, die Teile ihres Gehalts trotz niedriger Zinsen in eine Betriebsrente investieren, etwas dazuzahlen. Sparen Firmen durch die Entgeltumwandlung bei den Sozialversicherungsbeiträgen, müssen sie diesen Vorteil an die Beschäftigten weiterreichen. Wer den Rechenaufwand scheut, zahlt einen pauschalen Zuschuss von 15 Prozent des Betrags. Dies gilt nun auch für bestehende Altverträge, sofern Unternehmen die Betriebsrente mittels Pensionsfonds, Pensionskasse oder Direktversicherung anbieten. Damit sich Betriebsrenten trotz niedriger Zinsen für ihre Belegschaft lohnen, geben viele Firmen mehr dazu. So motivieren sie die Beschäftigten und binden sie ans Unternehmen. Deshalb gehören Angebote zur Betriebsrente auch auf die Agenda anstehender Gehaltsgespräche. Damit Betriebsrenten trotz magerer Zinsen genug abwerfen, müssen Unternehmen ihr Vorsorgekonzept überprüfen und gleichzeitig Risiken minimieren. Dabei sollten sie sich nicht allein auf die Beratung der Versicherungen verlassen, denn diese haften nicht für Falschauskünfte – wohl aber das Unternehmen.

Zusage: Zinsen gefährden Deckung der Betriebsrenten

Die Steuerberatungskanzlei sowie spezialisierte Rentenberater und -beraterinnen sind bessere Ansprechpartner, wenn es darum geht, Betriebsrenten – in Zeiten niedriger Zinsen – zukunftsfest zu machen. Denn Unternehmen haften nicht nur, wenn Versicherungen oder Pensionskassen die Betriebsrenten von Beschäftigen nicht in der garantierten Höhe auszahlen können. Auch die Finanzierung von Direktzusagen an Führungskräfte bereitet Betrieben zunehmend Probleme. Dafür bilden sie Rückstellungen in der Bilanz. Die niedrigen Zinsen gefährden aber auch diese Betriebsrenten, da Firmen deutlich höhere Pensionsrückstellungen bilden müssen. Das schmälert Gewinn und Eigenkapital. Steuermindernd wirkt es sich jedoch nicht in gleichem Maße aus. Denn während das Handelsgesetzbuch vorschreibt, dass Rückstellungen mit einem durchschnittlichen Marktzins zu berechnen sind, gelten für die Steuerbilanz andere Regeln. Finanzämter legen einen Zinssatz von sechs Prozent zugrunde. Zwar erklärte das Bundesverfassungsgericht diese hohe Verzinsung für verfassungswidrig: Die Anpassung ans Steuerrecht steht allerdings noch aus. Eine umfassende Beratung zu Betriebsrenten, Zinsen sowie Bilanzauswirkungen ist deshalb wichtiger denn je.

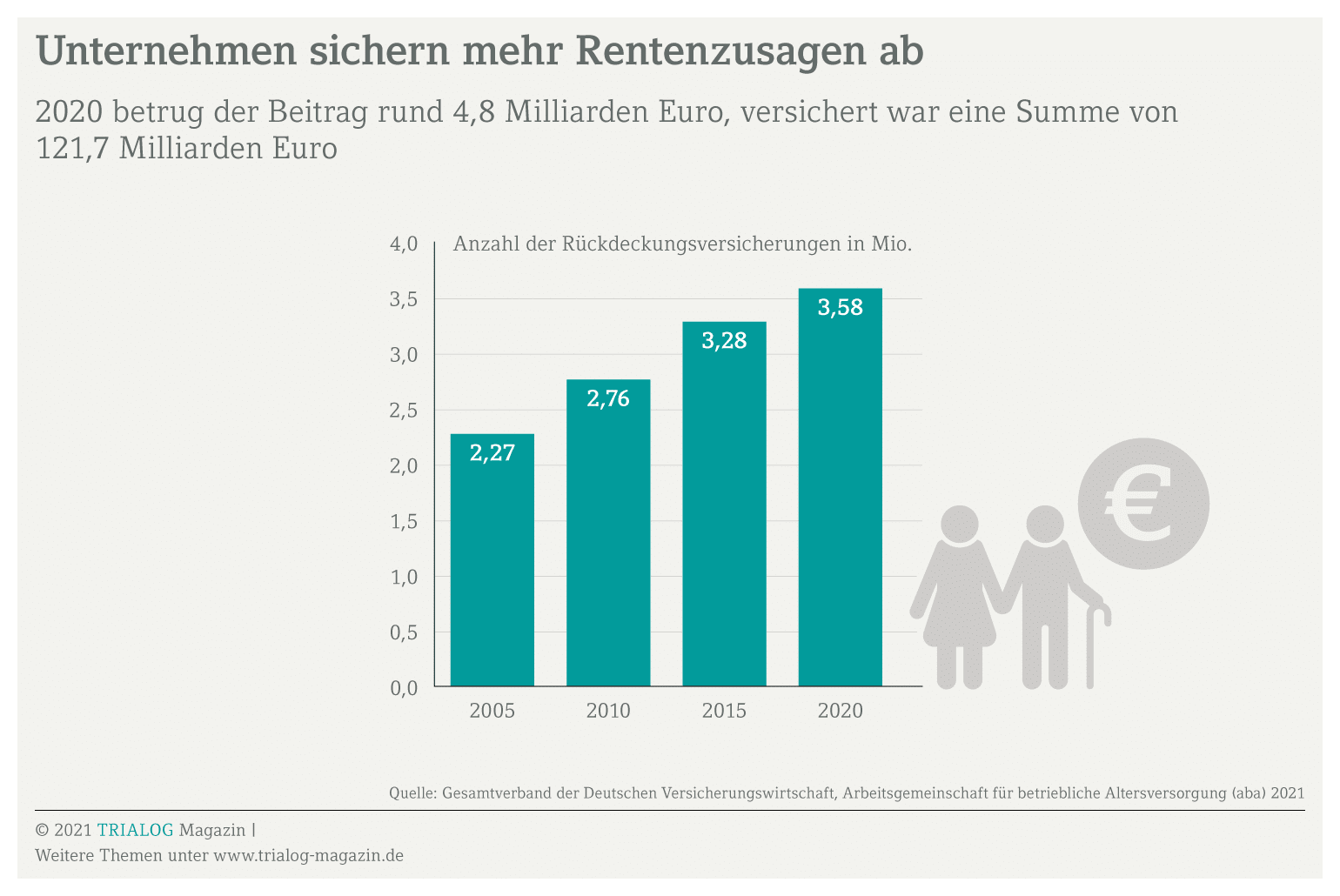

Unternehmen sollten Risiken möglichst auslagern, etwa durch Rückdeckungsversicherungen. Wichtig ist dabei, nicht auf reine Versicherungslösungen zu setzen. Mit Verträgen, die eine Anlage in Aktienfonds ermöglichen, gelingt es eher, das benötigte Deckungskapital für die Betriebsrenten zu erwirtschaften. Statt mickrige Zinsen zu kassieren, lässt sich so von den höheren Renditen am Kapitalmarkt profitieren.

Sozialpartnermodell: Keine Rentengarantien mehr

Einen neuen Weg für Betriebsrenten in Zeiten dauerhaft niedriger Zinsen schlägt das Betriebsrentenstärkungsgesetz ein. Sind sich die Tarifparteien einig, dürfen sie gemeinsam Betriebsrenten auflegen, denen magere Zinsen weniger anhaben können. Die Verträge kommen nämlich ohne Garantien aus, weshalb ein Großteil der Beiträge am Kapitalmarkt angelegt werden darf. Der Vorteil dieses Sozialpartnermodells: Arbeitgeber und Arbeitgeberinnen haften nicht mehr für spätere Rentenleistungen. Sie zahlen den baV-Beitrag – plus Arbeitgeberzuschuss – an einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung, stehen aber nicht mehr für eine bestimmte Rentenhöhe im Alter gerade. Auch garantierte Zinsen für Betriebsrenten gibt es dann nicht mehr. Die reine Beitragszusage könnte der betrieblichen Altersvorsorge neuen Schwung verleihen. Im Idealfall bedeutet dies: keine Haftung für Unternehmen und höhere Betriebsrenten für Beschäftigte – trotz niedriger Zinsen. Das notwendige Deckungskapital erwirtschaften baV-Anbieter leichter am Kapitalmarkt. Auch nicht-tarifgebundene Unternehmen sollen sich einem Sozialpartnermodell der Branche anschließen können, sobald Versicherer Betriebsrenten mit reiner Beitragszusage auflegen.

Doch noch steckt diese neue Form der Betriebsrente in den Kinderschuhen. Seit Sommer 2021 ist das erste Sozialpartnermodell am Start, die „Deutsche Betriebsrente“: eine Kooperation der Versicherer Talanx und Zurich mit der Gewerkschaft Verdi. 11.000 Beschäftigte der Talanx-Gruppe können nun Betriebsrenten abschließen, die von niedrigen Zinsen und Garantien entkoppelt sind.

Erstellen Sie die monatliche Payroll für Ihre Beschäftigten mit DATEV-Software. So sind Sie immer auf dem gesetzlich aktuellen Stand und profitieren im Tagesgeschäft von vielen Prozesserleichterungen durch die DATEV-Cloud sowie einem einzigartigen Service- und Schulungsangebot. Hier finden Sie

Neue Betriebsrenten: Rendite statt mickrige Zinsen

Der Systemwechsel hin zu Betriebsrenten, die nicht auf Zinsen, sondern höhere Renditen am Kapitalmarkt setzen, dürfte einige Zeit dauern. Doch Unternehmen müssen schon heute Beschäftigten eine betriebliche Altersvorsorge anbieten, die über den Betrieb fürs Alter sparen wollen. Weil sich Arbeitgeberinnen und Arbeitgeber nun per Pflichtzuschuss an der Betriebsrente zu beteiligen haben, werden immer mehr Interessierte danach fragen. Deshalb sollten Firmen schon heute ihre Vorsorgekonzepte prüfen und nachjustieren. Bevor sie neue Verträge für Betriebsrenten abschließen, müssen sie Kosten vergleichen und hinterfragen, wie Anbieter ihre Erträge erwirtschaften wollen. Wer bei Betriebsrenten weniger auf Zinsen und Garantien setzt, hat einen größeren Spielraum bei der Anlage. Pensionsfonds, die einen Teil der baV-Beiträge am Aktienmarkt investieren, könnten eine Alternative sein. Doch vielen Beschäftigten sind Garantien wichtig. Unternehmen müssen hier Überzeugungsarbeit leisten und umfassend informieren. Sie sollten unabhängige Rentenberater und -beraterinnen einschalten, die die Vor- und Nachteile der Betriebsrentenmodelle für Beschäftigte und Unternehmen erklären können.

Betriebsrenten: Weniger Zinsen, aber mehr Förderung

Da der Staat die betriebliche Altersvorsorge verstärkt fördert, können Betriebsrenten sich trotz Niedrigzinsen für die Beschäftigten lohnen. Insbesondere, wenn auch der Arbeitgeber oder die Arbeitgeberin in die Betriebsrente einzahlen. Zudem winken Vorteile bei Steuern und Sozialabgaben: In der Ansparphase bleiben Beiträge bis zu acht Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung West steuerfrei. Derzeit sind das 6.816 Euro im Jahr. 2022 sinkt der Wert etwas, auf dann 6.768 Euro. Die Hälfte davon – 3.408 Euro (3.384 für 2022) – bleibt auch von den Sozialabgaben befreit. Dadurch baut sich das Deckungskapital der Betriebsrenten trotz niedriger Zinsen schneller auf. Wer den Beschäftigen dann noch eine attraktive Vorsorgelösung anbieten kann, bindet wichtige Fachkräfte ans Unternehmen. Im Alter unterliegen Betriebsrenten allerdings der Steuerpflicht. Auch Beiträge zu den Sozialversicherungen fallen an. Eine Entlastung gibt es nur für pflichtversicherte Betriebsrentner und -rentnerinnen: Sie zahlen seit 2020 weniger Krankenkassenbeiträge. 2021 steigt der neu eingeführte Freibetrag auf 164,50 Euro monatlich.

Lesen Sie im Fachbuch Betriebliche Altersversorgung, 2. Auflage, wie Unternehmen und Beschäftigte mehr aus ihrer Altersversorgung machen können. Es gibt einen Überblick über die betriebliche Altersversorgung in Deutschland und zeigt die rechtlichen Grundlagen. Bestellen können Für DATEV-Mitglieder das Fachbuch im DATEV-Shop.

Wie sich Beschäftigte durch die betriebliche Altersvorsorge ans Unternehmen binden und motivieren lassen, zeigt dieses Video: