Viele Unternehmen bieten ihren Beschäftigen neben tariflich festgelegten oder individuell vereinbarten Löhnen bestimmte Zusatzleistungen. Das ist ein beliebtes Instrument zur Mitarbeitermotivation – insbesondere, wenn ein damit verbundener geldwerter Vorteil steuerfrei bleibt. Ein geldwerter Vorteil entsteht, wenn Extras nicht in Geld ausgezahlt, sondern in Form von Sach- oder Dienstleistungen gestellt werden. Ein geldwerter Vorteil ist per Definition also „Geld wert“ und zählt deshalb laut Gesetz zum steuerpflichtigen Arbeitsentgelt – Arbeitgeber müssen ihn berechnen und Lohnsteuer sowie Sozialversicherungsbeiträge abführen. Ein weit verbreiteter geldwerter Vorteil ist zum Beispiel der Firmenwagen, den Beschäftigte auch für Privatfahrten nutzen dürfen. Mitarbeiterrabatte, Arbeitgeberdarlehen, günstiges Kantinenessen, Geschenke oder Sachbezüge wie Tankgutscheine gehören ebenfalls dazu. In manchen Fällen bleibt ein geldwerter Vorteil laut Definition aber auch steuerfrei – das Gesetz sieht Sonderregeln zum Beispiel bei Werkswohnung, Jobticket, Firmenfahrrad oder E-Bike vor. Außerdem entfallen Steuern und Sozialabgaben, wenn ein geldwerter Vorteil, den Arbeitgeber berechnen, den jeweiligen Freibetrag oder die Freigrenze nicht übersteigt.

Definition geldwerter Vorteil: Was ist das?

Geldwerter Vorteil motiviert: Beispiel für Extras

Ein geldwerter Vorteil ist per Definition nicht steuerfrei

Geldwerter Vorteil: Wie Arbeitgeber ihn richtig berechnen

Definition geldwerter Vorteil: Was ist das?

Erhalten Beschäftigte unentgeltlich oder verbilligt Sachbezüge vom Arbeitgeber, entsteht ein geldwerter Vorteil. Der Begriff stammt aus dem Einkommensteuerrecht. Laut Definition ist ein geldwerter Vorteil der Geldbetrag, den jemand ausgeben müsste, um sich die Leistung selbst zu beschaffen. Ein geldwerter Vorteil lässt sich berechnen, indem laut Gesetz der um übliche Preisnachlässe geminderte Endpreis angesetzt wird. Um diese Summe aus Handelspreis und Umsatzsteuer erhöht sich der steuerpflichtige Arbeitslohn. Dieser Fachbegriff ist jedoch wenig geläufig. Ein klassischer geldwerter Vorteil wie zum Beispiel das Jobticket ist eher als Gehaltsextra bekannt. Firmen gewähren solche Sonderleistungen, um Mitarbeiter und Mitarbeiterinnen zu motivieren. Beide Seiten profitieren: Richtig gestaltet, ist mancher geldwerter Vorteil wie zum Beispiel das Firmenfahrrad für Arbeitgeber und Beschäftigte attraktiver als eine Gehaltserhöhung. Gewähren Unternehmerinnen oder Unternehmer das Extra zusätzlich zum Gehalt, fallen dann manchmal weder Steuern noch Sozialabgaben an. Bis zu den jeweiligen im Gesetz festgelegten Freibeträgen und -grenzen bleibt ein geldwerter Vorteil steuerfrei.

Geldwerter Vorteil motiviert: Beispiel für Extras

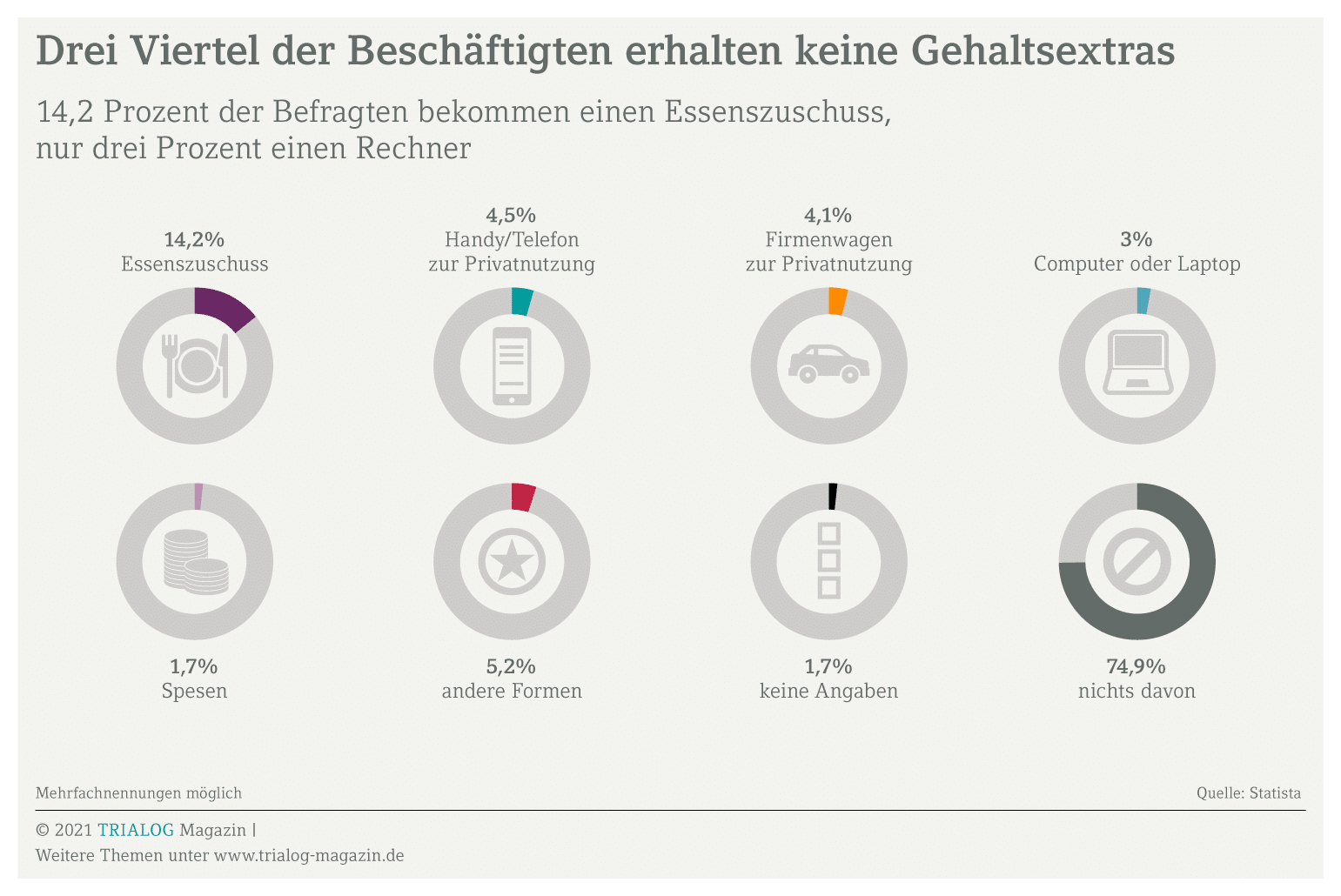

Die Freude über eine Gehaltserhöhung verpufft regelmäßig nach der ersten Abrechnung. Oft kann ein geldwerter Vorteil gemäß Definition für Arbeitgeber und Beschäftigte die bessere Wahl sein. Mitarbeitern und Mitarbeiterinnen bleibt mehr Netto vom Brutto, und auch das Unternehmen profitiert. Ein geldwerter Vorteil gehört zwar laut Gesetz zum steuerpflichtigen Arbeitslohn, doch in gewissen Grenzen bleibt er steuerfrei. Sozialversicherungsbeiträge sind dann ebenfalls nicht zu zahlen – auch nicht für den Betrieb. Ein steuerbegünstigter geldwerter Vorteil greift zum Beispiel bei Privatnutzung des Firmen-Elektroautos. Deshalb gehört das Thema geldwerter Vorteil – unabhängig von der Einstufung der Gesprächspartner in eine bestimmte Gehaltsklasse – grundsätzlich in alle Gehaltsverhandlungen. Bevor Unternehmerinnen und Unternehmer aber Gehaltsextras versprechen, sollten sie die steuerlichen Details kennen. Ein geldwerter Vorteil ist nämlich vom Arbeitgeber korrekt zu berechnen und zu versteuern. Die Regeln sind komplex. Damit bei der Buchführung keine Fehler passieren, sollte die Steuerkanzlei mit an Bord sein. Als Beispiel beliebter geldwerter Vorteile gelten:

- Firmenwagen,

- Jobticket oder Fahrtkostenzuschuss,

- Sachbezüge wie Tankgutscheine,

- Geschenke,

- Mitarbeiterrabatte und Bonusmeilen,

- vergünstigtes Kantinenessen oder Essengutscheine,

- IT-Ausstattung wie Handy oder Laptop,

- Arbeitskleidung,

- Maßnahmen zur Gesundheitsförderung,

- Umzugskostenzuschuss,

- Werkswohnung oder Dienstwohnung,

- Kinderbetreuung,

- Arbeitgeberdarlehen,

- Mitarbeiteraktien.

Ein geldwerter Vorteil ist per Definition nicht steuerfrei

Der Teufel steckt im Detail. Dies gilt auch beim Thema geldwerter Vorteil, den Arbeitgeber berechnen müssen, um Steuern und Sozialversicherungsbeiträge abzuführen. Ein geldwerter Vorteil ist qua Definition nicht steuerfrei. In der Praxis funktioniert die Berechnung so: Bei der Lohnbuchführung wird der Geldwert zum Bruttogehalt addiert, um Lohnsteuer sowie Sozialabgaben zu ermitteln. Der Geldwert wird dann vom Netto abgezogen. Der schwierigste Part dabei ist, zu wissen, ob ein geldwerter Vorteil steuerfrei bleibt und wann sich das steuerpflichtige Arbeitsentgelt erhöht. Die wichtigsten Regeln zum Thema geldwerter Vorteil stehen im Gesetz: Sie heißen Freibetrag und Freigrenze. Steuern und Sozialabgaben fallen nur an, wenn der Wert des Gehaltsextras darüber liegt. Damit Beschäftigte nicht draufzahlen, müssen Arbeitgeber den Unterschied kennen. Übersteigt ein geldwerter Vorteil einen dafür vorgesehenen Freibetrag, ist gemäß Definition nur die Differenz steuer- und abgabepflichtig. Liegt der Wert über einer dafür vorgesehenen Freigrenze, sind Steuern und Sozialbeiträge auf den Gesamtbetrag fällig. Einige Beispiele:

| Geldwerter Vorteil | Freibetrag | Freigrenze |

|---|---|---|

| Sachbezüge zum Beispiel Tankgutschein, Karte fürs Fitnessstudio | 44 Euro pro Monat, ab 1.1.2022 gelten 50 Euro monatlich | |

| Personalrabatt | 1.080 Euro pro Jahr | |

| Bonusmeilen (Privatnutzung) | 1.080 Euro pro Jahr | |

| Geschenke | 60 Euro pro Monat | |

| bestimmte Maßnahmen zur Gesundheitsförderung | 600 Euro pro Jahr | |

| Zinsgünstiges Arbeitgeberdarlehen | 2.600 Euro | |

| Mitarbeiteraktien | 360 Euro pro Jahr, Erhöhung auf 1.440 Euro ab 1.7.2021 |

Geldwerter Vorteil: Wie Arbeitgeber ihn richtig berechnen

Der Firmenwagen ist das klassische Beispiel – ein geldwerter Vorteil, den Arbeitgeber gerne nutzen, um Führungskräfte an den Betrieb zu binden. Privattouren mit dem Dienstwagen sind ausdrücklich erlaubt. Dieser private Nutzungsanteil ist per Definition immer als geldwerter Vorteil zu versteuern, zum Beispiel per Fahrtenbuch oder pauschaler Ein-Prozent-Methode. Mit welcher Variante die Beschäftigten steuerlich günstiger fahren, weil ein geringerer geldwerter Vorteil anfällt, sollten Arbeitgeber vorab berechnen. Zahlen sie stattdessen einen Fahrtenkostenzuschuss, ist auch dieser laut Gesetz als geldwerter Vorteil zu versteuern. Es gibt allerdings die Möglichkeit, als Unternehmen pauschal 15 Prozent Lohnsteuer – plus Solidaritätszuschlag und Kirchensteuer – abzuführen und die Begünstigten so zu entlasten. Diese Pauschalierung ist bis zur Höhe der Werbungskosten möglich: 30 Cent für die ersten 20 Kilometer und 35 Cent ab dem 21. Kilometer. Durch die Pauschalierung unterliegt ein geldwerter Vorteil laut Definition nicht mehr der Sozialversicherungspflicht – ein Beispiel:

Bei einem einfachen Arbeitsweg von 52 Kilometern und monatlich 20 Arbeitstagen zahlt das Unternehmen einen Fahrtkostenzuschuss in Höhe der Werbungskosten. Ein geldwerter Vorteil berechnet sich, indem der Arbeitgeber 20 Kilometer mit 0,30 Euro und 32 Kilometer mit 0,35 Euro multipliziert. Mal 20 Arbeitstage ergibt das 344 Euro. Bei der Pauschalierung ergibt sich eine Belastung mit 51,60 Euro Lohnsteuer (15%), 2,84 Euro Solidaritätszuschlag (5,5% der Lohnsteuer) sowie – falls sie anfällt – 4,13 Euro Kirchensteuer (8% der Lohnsteuer).

Mitarbeitenden selbst buchen, oder über die Kanzlei abrechnen: Wir helfen Ihnen, Ihre Personalabteilung optimal für die Zukunft aufzustellen. Nutzen Sie dazu das DATEV-Software-Angebot für alle Tätigkeitsfelder rund um Personal.

Kantinenessen oder Restaurantschecks gehen immer

Ein weiterer typischer geldwerter Vorteil ist zum Beispiel das Mittagessen, das Unternehmen spendieren oder verbilligt an die Belegschaft abgeben. Gemäß der Definition ist auch ein geldwerter Vorteil für Verpflegung zu berechnen. Bekommen Beschäftigte sie umsonst, sind als steuer- und beitragspflichtiger geldwerter Vorteil die amtlichen Sachbezugswerte anzusetzen:

- 263 Euro monatlich für Vollverpflegung,

- 55 Euro für Frühstück,

- 104 Euro monatlich für Mittag- oder Abendessen beziehungsweise

- 3,47 Euro pro Mittagessen in der Kantine (Stand 2021).

Unternehmerinnen oder Unternehmer, die Essensmarken oder Restaurantchecks ausgeben, können pro Mahlzeit noch 3,10 Euro drauflegen, die steuer- und abgabenfrei bleiben. Essensgutscheine dürfen somit einen Maximalwert von 6,57 Euro haben. Als geldwerter Vorteil ist hier laut Definition aber nur der Sachbezugswert anzusetzen. Zuzahlungen der Mitarbeiter und Mitarbeiterinnen reduzieren qua Gesetz den geldwerten Vorteil – hier ein Beispiel: Das Mittagessen in der betriebseigenen Kantine kostet 2 Euro. Den geldwerten Vorteil berechnen Arbeitgeber wie folgt: 3,47 Euro (Sachbezugswert) abzüglich 2 Euro (Zuzahlung) ergibt 1,47 Euro. Bei 20 Mittagessen im Monat beläuft sich der geldwerte Vorteil im Beispiel auf 29,40 Euro. Diesen Betrag rechnen sie dem Bruttogehalt des Beschäftigten hinzu oder nutzen die im Gesetz vorgesehene Pauschalierung. Zahlt der Betrieb in diesem Fall auf den Betrag pauschal 25 Prozent Steuer, bleibt ein geldwerter Vorteil für Beschäftigte steuerfrei. Auch Sozialversicherungsbeiträge fallen dann nicht an. Steuerberater und Steuerberaterin informieren über die diversen Pauschalierungssätze für Arbeitgeberextras.

Vermögensbeteiligung: Mehr Spielraum bei Mitarbeiteraktien

Mitarbeiteraktien sind schon per Definition ein beliebter geldwerter Vorteil, den ein neues Gesetz noch attraktiver macht. Durch die Änderungen im Fondsstandortgesetz bleibt ein durch Kapitalbeteiligungen entstandener geldwerter Vorteil oft steuerfrei. Der Freibetrag steigt nämlich ab dem 1. Juli 2021 um das Vierfache – von 360 auf 1.440 Euro im Jahr. Unternehmen haben nun viel mehr Spielraum, um Fachkräfte mit einer Vermögensbeteiligung zu motivieren und langfristig zu binden. Kompliziert bleibt es jedoch für Arbeitgeber, sobald ein geldwerter Vorteil zu berechnen ist. Dieser bemisst sich nach dem Wert der Aktien zum Zeitpunkt der Einbuchung in das Depot der Beschäftigten. Weil diese die Aktien günstiger erhalten, ist dieser so genannte Ausübungspreis vom Aktienwert abzuziehen. Die Differenz unterliegt als geldwerter Vorteil laut Definition der Steuer- und Abgabenpflicht – jedoch nur der Anteil, der den Freibetrag übersteigt. Ein geldwerter Vorteil lässt sich wie im folgenden Beispiel berechnen:

Aktienoption für die Belegschaft, Ausübungspreis: 80 Euro.

Aktienkurs zum Zeitpunkt der Einbuchung ins Depot: 120 Euro

Geldwerter Vorteil pro Aktie: 120 Euro minus 80 Euro = 40 Euro

Derzeit bliebe im Beispiel ein geldwerter Vorteil von neun Mitarbeiteraktien steuerfrei, also ein Gesamtwert von 360 Euro. Ab Juli könnten Beschäftigte sogar 36 Unternehmensaktien zum Vorzugspreis – und damit einem finanziellen Vorteil von 1.440 Euro – erwerben. Ein steuer- und abgabepflichtiger geldwerter Vorteil entsteht laut Definition nicht. Der dann geltende Freibetrag von 1.440 Euro wird voll ausgeschöpft. Veräußern Beschäftigte ihre Anteile, fällt natürlich die Abgeltungssteuer auf den Kursgewinn an.

Lesen Sie in diesem Ratgeber, welche Möglichkeiten es für die Entgeltoptimierung unter steuer- und sozialversicherungsrechtlichen Gesichtspunkten für Arbeitgeber und Arbeitnehmer gibt.

Manchmal ist ein geldwerter Vorteil per Gesetz steuerfrei

Bleibt ein geldwerter Vorteil steuerfrei, steht das Gehaltsextra bei Mitarbeitern und Mitarbeiterinnen hoch im Kurs. Ein geldwerter Vorteil unterliegt zwar laut Definition grundsätzlich der Steuer- und Abgabenpflicht, aber das Gesetz sieht Ausnahmen vor. Spendieren Arbeitgeber manche Sachleistungen und Extras zusätzlich zum geschuldeten Lohn, tastet der Fiskus sie nicht an. Davon profitieren beide Seiten, denn qua Gesetz entfallen auch die Sozialversicherungsbeiträge, sobald ein geldwerter Vorteil steuerfrei ist. Bleiben Vergünstigungen innerhalb gewisser Grenzen, ist ein geldwerter Vorteil für Arbeitgeber leicht zu berechnen. Sie dürfen den Wert mit 0 ansetzen. Allerdings müssen sie Rechnungen und Kaufbelege, die den Wert des Gehaltsextras dokumentieren, zu den Lohnunterlagen nehmen. Als geldwerter Vorteil, der komplett steuerfrei bleibt, gelten zum Beispiel:

- Umzugskostenzuschuss,

- Betreuung nicht schulpflichtiger Kinder,

- private Nutzung firmeneigener IT wie Laptop, Tablet oder Smartphone,

- Arbeitskleidung, die auf den Betrieb zugeschnitten ist (Uniform, Logo),

- Weiterbildungen aus betrieblichem Anlass,

- Jobticket für öffentliche Verkehrsmittel,

- Werkswohnung oder Dienstwohnung, sofern Arbeitnehmer mindestens zwei Drittel der ortsüblichen Miete zahlen und diese nicht über 25 Euro pro Quadratmeter liegt,

- private Nutzung des Firmenfahrrads oder

- E-Bikes (max. 25 km/h) bis zum Jahr 2030.

Wie Unternehmen das Gehaltsextra Firmenfahrrad so gestalten, dass ein geldwerter Vorteil für Beschäftigte steuerfrei bleibt, zeigt dieses Video: