Die Zinsen für Unternehmerkredite werden auch 2023 steigen. Zur Inflationsbekämpfung hat die Europäische Zentralbank schon wiederholt den Leitzins angehoben und für dieses Jahr bereits weitere Zinsschritte angekündigt. Selbst klassische Förderprodukte der Kreditanstalt für Wiederaufbau (KfW), wie Unternehmerkredite und Baufinanzierungen, verteuern sich dadurch. Im Vergleich zur reinen Hausbankfinanzierung zahlen Selbstständige für die verschiedenen Unternehmerkredite der KfW aber noch immer deutlich niedrigere Zinsen. Zudem locken tilgungsfreie Anlaufjahre und eine Haftungsfreistellung für die Bank, die den Förderantrag prüft und weiterleitet. Einen Klassiker der Mittelstandsförderung, den so genannten KfW-Unternehmerkredit, gibt es jedoch nicht mehr. Die KfW ließ den staatlich geförderten Firmenkredit, mit dem etablierte Unternehmen ihre Betriebsmittel und Investitionen früher finanzieren konnten, auslaufen. Der KfW-Unternehmerkredit verschmolz 2022 teilweise mit der Gründungs- und Regionalförderung des Instituts zu zwei neuen Förderprogrammen,

- dem ERP-Förderkredit KMU und

- dem ERP-Förderkredit großer Mittelstand.

Auch wenn der Produktname gewechselt hat, verfolgt die Förderbank weiterhin die gleichen Ziele. Das Institut, das zu 80 Prozent dem Bund und zu 20 Prozent den Ländern gehört, versorgt Mittelständler mit günstigen Finanzierungen. Die Zinsen für die Unternehmerkredite der KfW werden staatlich bezuschusst. Dafür stehen Gelder aus dem ERP-Sondervermögen (European Recovery Program) zur Verfügung. Die Nachfolgeprogramme des KfW-Unternehmerkredits helfen Selbstständigen, Freiberuflerinnen, Gewerbetreibenden sowie größeren Mittelständlern dabei, Investitionen bis 25 Millionen Euro zu stemmen.

Die Zinsen für Unternehmerkredite steigen weiter an

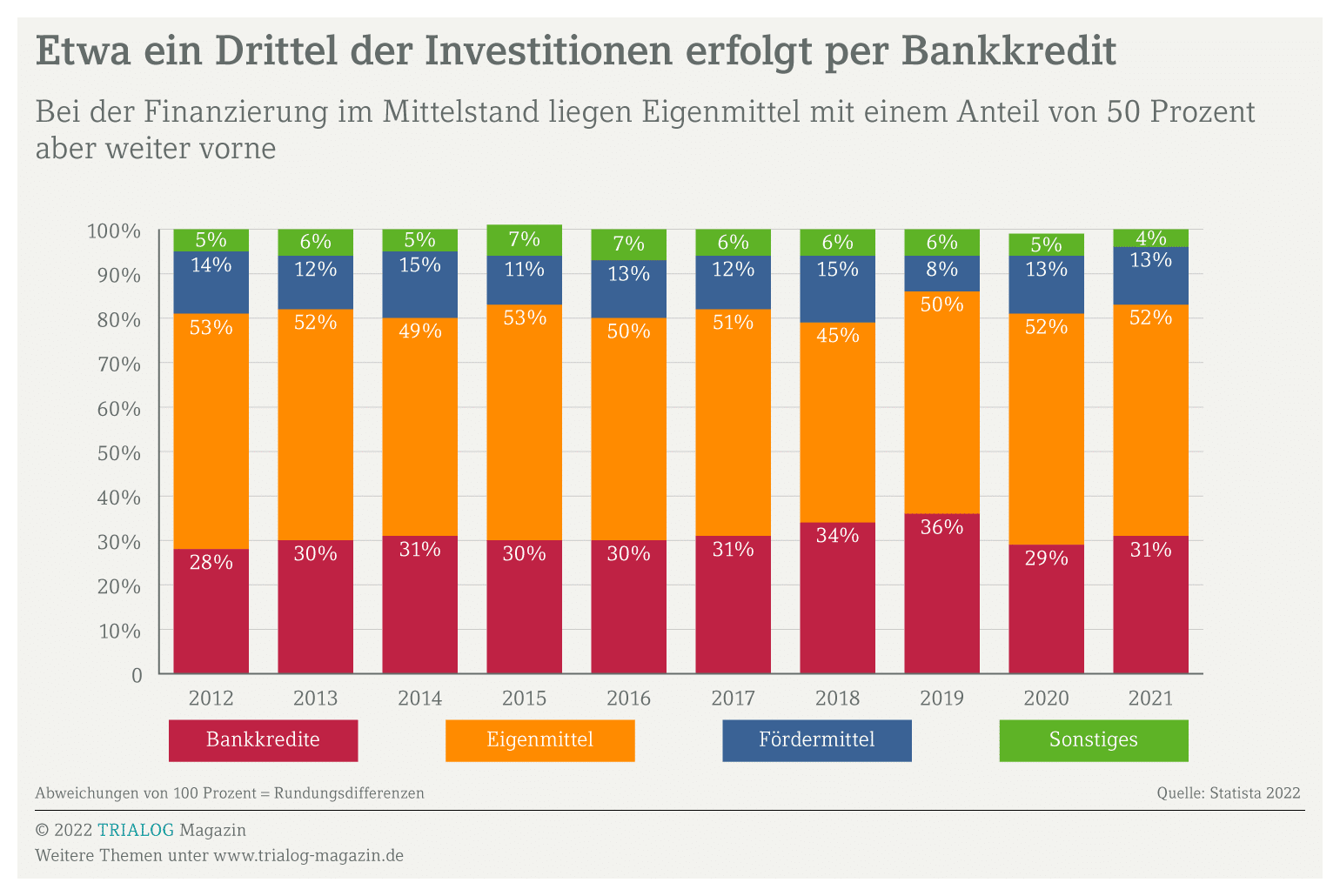

Steigen die wirtschaftlichen Risiken, merken Unternehmen das unmittelbar: Ihre Finanzierung wird teurer und Banken prüfen stärker die Risiken. Auch jetzt schlagen sich der andauernde Ukraine-Krieg, Lieferengpässe sowie die hohe Inflation in steigenden Zinsen für Unternehmerkredite nieder. Förderdarlehen der KfW aus den Sparten Unternehmerkredite, Energieeffizienz sowie erneuerbare Energien sind deshalb besonders gefragt. 2022 vergab die staatliche Förderbank eine Rekordsumme von 166,9 Milliarden Euro. Sie federte damit die wirtschaftlichen Folgen des Kriegs in der Ukraine ab, vor allem bei der Energieversorgung. In den Umbau der Wirtschaft hin zu erneuerbaren Energien flossen insgesamt 19,5 Milliarden Euro. Außerdem nutzten mittelständische Betriebe in ihrem Finanzierungsmix den einen oder anderen Unternehmerkredit der KfW, um geplante Investitionen stemmen zu können. Nur die verschiedenen Unternehmerkredite der KfW für Gründerinnen und Gründer waren 2022 stark rückläufig. Das Fördervolumen sank auf 1,2 Milliarden Euro – ein Fünftel des Vorjahresniveaus.

Förderung: Der KfW-Unternehmerkredit ist ausgelaufen

Lange galt der KfW-Unternehmerkredit als Erfolgsmodell staatlicher Mittelstandsförderung. Das gleichnamige Förderprogramm der KfW war ein klassischer Firmenkredit mit günstigen Zinsen, tilgungsfreien Anlaufjahren und einer auf die Investition abgestimmten Laufzeit. Mit dem KfW-Unternehmerkredit konnten Selbstständige und Unternehmen fast alles finanzieren. Von der neuen Fertigungshalle über Maschinen und Geschäftsausstattungen bis zu Betriebsmitteln oder der anstehenden Unternehmensnachfolge. Seit letztem Jahr können Firmenchefs und -chefinnen den Unternehmerkredit der KfW allerdings nicht mehr beantragen. Er ist zusammen mit dem Corona-Sonderprogramm ausgelaufen. Doch den gleichen Inhalt gibt es unter anderem Namen auch weiterhin. Zwei neue Förderprogramme dienen der KfW als Unternehmerkredite für Selbstständige, Mittelstand sowie Gründerinnen und Gründer. Auch ein Teil der Regionalförderung findet sich in den Nachfolgeprogrammen. Der ERP-Förderkredit KMU finanziert Freiberuflerinnen, Selbstständige sowie kleinere Betriebe. Der ERP-Förderkredit großer Mittelstand richtet sich dagegen an Unternehmen mit über 250 Beschäftigten und einem Jahresumsatz bis 500 Millionen Euro. Die Zinsen für diese Unternehmerkredite liegen unter dem Marktniveau.

Die Unternehmerkredite der KfW für KMU und große Firmen

Eines vorneweg: Der KfW-Unternehmerkredit ist zwar ausgelaufen, doch die unter diesem Namen bekannte zinsgünstige Finanzierung für Mittelständler gibt es weiterhin. Die KfW bietet nun zwei Unternehmerkredite an, die sich an Firmen unterschiedlicher Größe richten. Den neuen ERP-Förderkredit gibt es sowohl für kleine und mittlere Unternehmen sowie Freiberuflerinnen als auch für den großen Mittelstand. Die KfW fördert mit dem Firmenkredit fast alle betrieblichen Investitionen bis 25 Millionen Euro. Je nach Finanzierungsvolumen und Vorhaben bietet das Institut dabei Laufzeiten von zwei bis maximal 20 Jahren an. Wie beim ausgelaufenen KfW-Unternehmerkredit auch, lassen sich bis zu drei tilgungsfreie Anlaufjahre vereinbaren. Die Vielzahl der möglichen Varianten lässt es erahnen: Je nach Ausgestaltung können die Zinsen für die jeweiligen Unternehmerkredite stark variieren. Auch die Dauer der Zinsbindung sowie die Kreditwürdigkeit des Unternehmens beeinflussen die Konditionen. Die neuen Unternehmerkredite der KfW, nun ERP-Förderkredite genannt, lassen sich weiter nicht direkt, sondern nur über die Hausbank beantragen.

Unternehmerkredit für Gründung, Investitionen, Nachfolge

Wollen Selbstständige, Freiberuflerinnen und Freiberufler oder Gewerbetreibende auch Fördermittel zur Finanzierung nutzen, denken viele sofort an den KfW-Unternehmerkredit. Das ausgelaufene Basisprodukt des Instituts war jahrelang das Flaggschiff der staatlichen Mittelstandsförderung. Doch auch mit neuem Namen bleibt der Inhalt dieses klassischen Firmenkredits der KfW gleich. Die zinsgünstige Finanzierung gibt es sowohl für kleine und mittlere Unternehmen als auch für den großen Mittelstand. Wie beim Vorgängerprogramm, dem Unternehmerkredit der KfW, lassen sich mit den neuen ERP-Förderkrediten ebenfalls alle betrieblichen Investitionen stemmen. Dazu gehören unter anderem

Anschaffungen:

- Anlagen und Maschinen

- Grundstücke und Gebäude

- Baukosten

- Einrichtungsgegenstände

- Betriebs- und Geschäftsausstattung

- Firmenfahrzeuge von Lieferwagen oder klassischen Firmenwagen über E-Autos bis hin zu E-Bikes und Lastenrädern

- Lizenzen und Patente

- Software

Betriebsmittel:

- liquide Mittel

- Miete

- Personalkosten

- Marketingbudget

- Beratungskosten

Material- und Warenlager

Unternehmensnachfolge und -beteiligung

Die Konditionen der KfW Unternehmerkredite variieren stark

Die Konditionen dieser neu aufgelegten Unternehmerkredite der KfW schwanken je nach Finanzierungsvolumen, Laufzeit, Bonität der Firma und konkreter Ausgestaltung. Angesichts weiter steigender Zinsen für Unternehmerkredite ist eine längere Zinsbindung vorteilhaft. Gründerinnen und Gründer sowie KMU schonen häufig ihre Liquidität, indem sie in den ersten zwei oder drei Jahren keine Tilgung leisten. Dafür zahlen sie etwas höhere Zinsen. Je nach Finanzierungsvariante und Kreditwürdigkeit liegt der Effektivzins für die ERP-Förderkredite im günstigsten Fall derzeit zwischen 2,6 und 4,5 Prozent. Er kann aber auch auf bis zu zehn Prozent pro Jahr steigen. Wie bei jedem anderen Unternehmerkredit auch, kommt es daher auf eine gute Vorbereitung an. Der Steuerberater oder die Steuerberaterin weiß, auf welche Kennzahlen die Hausbanken schauen, wenn sie Förderanträge bearbeiten und weiterleiten.

Haftungsfreistellung für neue Unternehmerkredite der KfW

Attraktiv sind die neuen Unternehmerkredite der KfW besonders, wenn Betriebe keine ausreichenden Sicherheiten haben. Wie die Bürgschaftsbanken der Länder kann auch die staatliche Förderbank einen Teil des Risikos übernehmen. Die Nachfolgeprogramme für den KfW-Unternehmerkredit gibt es deshalb auch mit einer Haftungsfreistellung für die durchleitende Hausbank. Dann bürgt die Förderbank für 50 Prozent der Kreditsumme. Die Idee dahinter: Tragen die Geschäftsbanken ein geringeres Risiko, sind sie eher bereit, einen Förderantrag zu bearbeiten. Die Bürgschaft ist allerdings an eine Bedingung geknüpft: Unternehmen müssen zusammen mit ihrem Antrag auf einen ERP-Förderkredit mindestens zwei Jahresabschlüsse einreichen. Auch die KfW kauft also nicht die Katze im Sack. Nur wer anhand der Finanzkennzahlen nachweisen kann, solide zu wirtschaften, bekommt die neuen Unternehmerkredite der KfW. Vor dem Hintergrund steigender Zinsen für Unternehmerkredite ist der ERP-Förderkredit für KMU besonders interessant. Denn junge Firmen sowie Unternehmen in bestimmten Regionalfördergebieten erhalten einen Zinsbonus, also nochmal günstigere Zinskonditionen.

Wie bereitet man sich optimal auf das Bankgespräch vor? Welche Unterlagen sind nötig? Das Fachbuch Der richtige Umgang mit Banken zeigt, mit welchen Kennzahlen und aktuellen Auswertungen das Bankgespräch ein Erfolg wird. Das Buch ist erhältlich für DATEV-Mitglieder im DATEV-Shop oder auch im Buchhandel bei Sack, bei Schweitzer online, bei Amazon oder bei Genialokal.

Unternehmerkredite der KfW gibt es über die Hausbank

Die Nachfolger für den KfW-Unternehmerkredit funktionieren nach dem bekannten Prinzip. Die staatliche Förderbank stellt zwar zinsgünstige Darlehen zur Verfügung, prüft aber den Kreditantrag meist nicht selbst. Das übernehmen die privaten Geschäftsbanken, Volks- und Raiffeisenbanken sowie Sparkassen. Unternehmerkredite der KfW, seien es Förderdarlehen zur Steigerung der Energieeffizienz oder die neuen ERP-Förderkredite, lassen sich nicht direkt beantragen. Firmenchefs und -chefinnen müssen den Umweg über die Hausbank machen und ihr Investitionsvorhaben näher erläutern. Die Bank prüft die eingereichten Unterlagen, das Geschäftsmodell und das Finanzierungskonzept und stellt – bei positiver Bewertung – den Förderantrag. Gibt auch die KfW ihr Okay zum geförderten Unternehmerkredit, leitet die Hausbank die Gelder an die Firma weiter. Damit die öffentlichen Mittel fließen, müssen sich Unternehmerinnen und Unternehmer also gut auf das Bankgespräch vorbereiten. Der Förderassistent der KfW hilft, die Weichen richtig zu stellen sowie das passende Förderprogramm zu finden. Bei der Aufbereitung der betriebs- und finanzwirtschaftlichen Unterlagen unterstützt zudem die Steuerberatungskanzlei.

Gute Bonität senkt Zinsen für Unternehmerkredite

Auch die Zinsen für geförderte Unternehmerkredite der KfW lassen sich durch gute Vorbereitung positiv beeinflussen. Wer solide gewirtschaftet und Rücklagen aufgebaut hat, die Bonität der Kundschaft prüft sowie Forderungen – notfalls per Mahnverfahren – zügig eintreibt, hat bessere Chancen. Wichtige Finanzkennzahlen wie das Eigenkapital lassen sich zudem durch alternative Finanzierungen wie den Forderungsverkauf mittels Factoring oder Leasing verbessern. Wer die Zahlen beherrscht und Investitionen solide durchrechnet, erhält auch einen zinsgünstigen Unternehmerkredit der KfW – ob für eine neue Geschäftseinrichtung, Betriebsmittel oder die Installation einer Solaranlage. Die Erfahrung zeigt außerdem: Guten Kundinnen und Kunde kommen Banken eher entgegen, indem sie einen zinsverbilligten Firmenkredit der KfW in die Finanzierung einbinden. Generell ist es ratsam, vor einer geplanten Investition zu prüfen, ob sich Fördermittel – seien es Zuschüsse oder zinsgünstige Förderdarlehen wie die KfW Unternehmerkredite – anzapfen lassen. Die Finanzierung wird so günstiger und lässt sich außerdem leichter auf die jeweiligen Bedürfnisse des Betriebs zuschneiden.