Der Firmenkredit bleibt trotz steigender Zinsen entscheidend für die Mittelstandsfinanzierung. Gerade jetzt, wo hohe Strom- und Gaspreise die Betriebe zwingen, ihre Energieeffizienz zu steigern. Denn für Investitionen in erneuerbare Energien sowie effizientere Produktionsverfahren reichen Eigenmittel und Fördergelder oft nicht. Um einen Firmenkredit zu bekommen, müssen Unternehmen aber Voraussetzungen erfüllen: Gute Geschäftszahlen, eine nachvollziehbare Investitions- und Finanzplanung sowie solide Betriebsführung sind das eine, werthaltige Sicherheiten sowie Bürgschaften das andere. Informationen dazu, ob Selbstständige und Unternehmen ihre Zahlungsverpflichtungen einhalten, liefern die Schutzgemeinschaft für allgemeine Kreditsicherung – kurz Schufa – und andere Auskunfteien wie Creditreform oder Crif, früher Bürgel. Einen Firmenkredit ohne Bonitätszeugnis insbesondere der Schufa zu bekommen, ist schwierig: Finanziers prüfen zur Absicherung gerade bei Selbstständigen und inhabergeführten Betrieben die persönliche Kreditwürdigkeit der Firmeneigner. Auch wenn diese eine Firmenkreditkarte beantragen, fragen Banken bei der Schufa nach. Manchmal ist ein Firmenkredit allerdings trotz eines negativen Schufa-Eintrags zu bekommen – etwa, wenn nur eine vergessene Rechnung dahintersteckt.

Der Firmenkredit ist die Säule der Mittelstandsfinanzierung

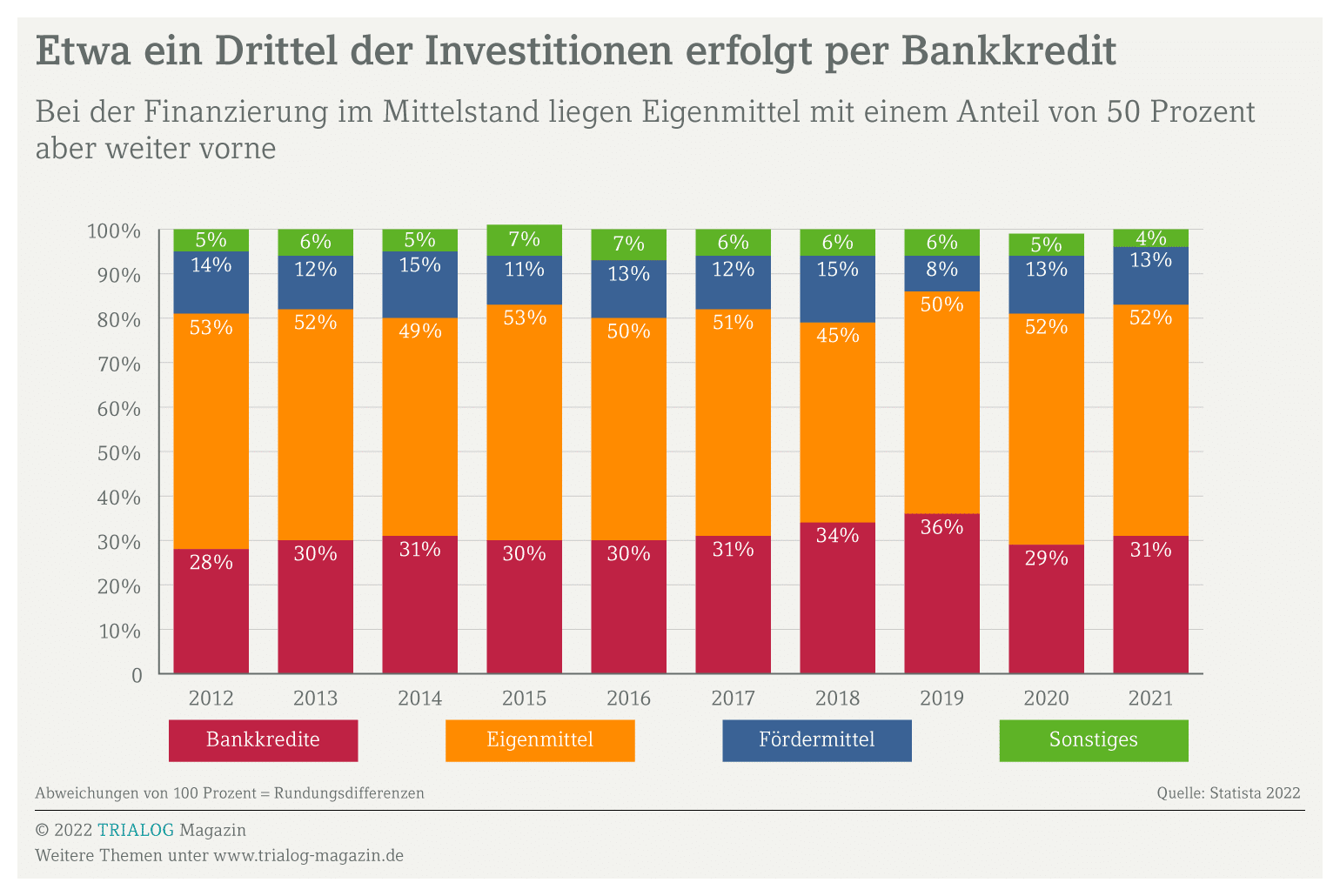

Kleine und mittlere Betriebe nutzen den Firmenkredit nicht nur, um das laufende Geschäft zu finanzieren, sondern auch für Investitionen. Der Kontakt zur Hausbank ist traditionell eng, gerade wenn Unternehmerinnen oder Unternehmer schon lange mit ihr zusammenarbeiten. Das sichert die Unternehmensfinanzierung in Krisenzeiten, auch wenn Banken die Konditionen beim Firmenkredit regelmäßig anpassen – trotz steigender Zinsen finanzieren mittelständische Unternehmen gut ein Drittel der Investitionen per Bankdarlehen. Über 50 Prozent ihrer Investitionen stemmen sie selbst – noch scheinen die angesparten Rücklagen dafür auszureichen. Alternative Finanzierungsmöglichkeiten nutzen viele Unternehmen bislang eher zögernd. Doch um einen Firmenkredit zu bekommen, sind einige Voraussetzungen zu erfüllen – in erster Linie zählen gute Bonität und Sicherheiten. Kaum ein Finanzier genehmigt deshalb eine Firmenkreditkarte oder einen Firmenkredit ohne vorherige Abfrage bei der Schufa. Gerade Gründerinnen und Gründer, Kleingewerbetreibende sowie Selbstständige bekommen in der Regel nur Kredit, wenn das Bonitätszeugnis positiv ausfällt. Grundsätzlich gibt es den Firmenkredit in zwei Formen:

- Betriebsmittelkredit: Der Kontokorrentkredit ist der klassische kurzfristige Firmenkredit, für den aber höhere Zinsen anfallen. Mit ihm finanzieren Unternehmen das laufende Geschäft. Die Bank räumt dabei einen Überziehungsrahmen für das Geschäftskonto ein. Größere Summen, etwa zur Aufstockung des Warenlagers, finanzieren Mittelständler günstiger über einen Betriebsmittelkredit mit etwas längerer Laufzeit – wie lange, hängt vom Warenumschlag ab.

- Investitionskredit: Er sichert die langfristige Finanzierung des Anlagevermögens, also von Maschinen oder Gebäuden. Unternehmen sollten die Zinsen für diesen Firmenkredit möglichst über die Laufzeit festschreiben, um Planungssicherheit zu haben. Zudem zeigt die Zinskurve weiter nach oben.

Firmenkredit beantragen: Welche Voraussetzungen sind zu erfüllen?

Bevor Banken einen Firmenkredit genehmigen, prüfen sie die Voraussetzungen. Schließlich sollen Unternehmen den Firmenkredit plus Zinsen und Gebühren fristgerecht zurückzahlen. Finanziers durchleuchten dafür sowohl Kontoführung, Liquiditätsplanung und aktuelle Geschäftszahlen der Kreditsuchenden, als auch betriebswirtschaftliche Kennzahlen und Planungsrechnungen. Die Bonitätsprüfung ist eine der wichtigsten Voraussetzungen, um einen Firmenkredit zu bekommen. Besonders bei Neukundinnen und -kunden ziehen Banken auch eine Bonitätsauskunft von Dienstleistern wie Schufa, Creditreform oder Crif heran. Sie sammeln Daten zum Zahlungsverhalten. Bezahlt jemand Rechnungen zu spät oder läuft sogar ein gerichtliches Mahnverfahren, gibt es deshalb kein Geld von der Bank. Auch wenn die Werbung mancher Finanzierungsplattformen im Internet etwas anderes verspricht: Eine Firmenkreditkarte oder ein Firmenkredit ist ohne Schufa kaum zu haben. Verzichten Online-Finanziers im Einzelfall auf die Kreditprüfung, wollen sie im Gegenzug besondere Sicherheiten und hohe Zinsen für den Firmenkredit – trotz negativem Eintrag bei der Schufa kann Geld fließen, aber meistens eher weniger und zu schlechteren Konditionen.

Software, die Sie beim Forderungsmanagement unterstützt, sowie Factoring-Lösungen, mit denen Sie die Liquidität Ihres Unternehmens sichern, finden Sie auf dem DATEV-Marktplatz.

Die Hausbank ist die erste Anlaufstation für einen Firmenkredit

Benötigen Unternehmen eine größere Summe, um anstehende Investitionen zu finanzieren, brauchen sie verlässliche Finanziers sowie eine gute Beratung. Erste Anlaufstation für den Firmenkredit ist oft die Hausbank. Besteht die Kundenbeziehung schon lange, genehmigt sie Firmenkredit und Firmenkreditkarte bisweilen, ohne eine Auskunft der Schufa einzuholen. Denn ihr ist die finanzielle Situation des Unternehmens ebenso bekannt wie seine aktuellen Geschäftszahlen. Wer den Kontakt zur Hausbank pflegt und auch in Krisenzeiten das Gespräch sucht, bevor finanzielle Engpässe entstehen, sichert die Unternehmensfinanzierung. In Ausnahmefällen gibt es sogar, falls Unternehmen dies erklären können, einen Firmenkredit trotz negativem Schufa-Score – dann zu höheren Zinsen. Die Einträge werden nämlich erst nach drei Jahren gelöscht, selbst wenn sich die finanzielle Situation – beispielsweise in der Gastronomie nach der Corona-Flaute – wieder stabilisiert hat. Einen Firmenkredit erhält, wer die Voraussetzungen erfüllt – verbesserte Finanzkennzahlen wie Cash-Flow und Eigenkapital oder nach oben zeigende Verkaufszahlen sind daher für die Geschäftsleitung gute Argumente im Bankgespräch.

Finanzierungsunterlagen und Gespräch mit der Bank vorbereiten

Damit die Kreditverhandlungen erfolgreich sind, sollten Unternehmerinnen und Unternehmer gemeinsam mit der Steuerberatungskanzlei alle erforderlichen Unterlagen zusammenstellen sowie das Bankgespräch sorgfältig vorbereiten. Viele potenzielle Geldgeber lehnen Anträge auf einen Firmenkredit nämlich ab, ohne die Voraussetzungen näher zu prüfen, falls wichtige Unterlagen fehlen. Banken interessieren sich in erster Linie für die Zahlen und wollen vom Firmenchef oder der Firmenchefin wissen, wie das Geschäftsmodell im jeweiligen Markt funktioniert. Wer eine gute Bonität und Sicherheiten vorweisen kann, sollte für Firmenkredit und Firmenkreditkarte mehrere Vergleichsangebote einholen, denn die Zinsen steigen – ob mit oder ohne Schufa-Eintrag. Diese Unterlagen sind stets mit dem Kreditantrag einzureichen:

- aktuelle Bilanzen sowie Gewinn- und Verlustrechnungen beziehungsweise Einnahmen-Überschussrechnungen

- Betriebswirtschaftliche Auswertungen (BWA) der letzten drei Geschäftsjahre sowie aktuelle Geschäftszahlen

- Beschreibung des Investitionsvorhabens inklusive Kapitalbedarfsplan und Kostenvoranschläge

- bei Gründungen: Businessplan sowie Angaben zum beruflichen Werdegang und Qualifikationen

- Kontoauszüge und Liquiditätsübersicht

- Aufstellung der betrieblichen sowie privaten Vermögensverhältnisse

- Nachweise über Verbindlichkeiten gegenüber Dritten

- Finanzielle Selbstauskunft der Firmeneigner

- Finanzplan, Rentabilitätsvorschau, Liquiditätsplanung, Ertragskennzahlen

- Auftragsbestand, prognostizierte Auftragslage und Planungen für die nächsten Jahre

- Aufstellung des Forderungs- sowie Warenbestands

- Steuerbescheide (der Firma sowie des Unternehmers oder der Unternehmerin)

- Handelsregister- und gegebenenfalls Gewerberegisterauszug (Vertretungsberechtigte der Gesellschaft), Gesellschafterverträge

- Sicherheiten und Bürgschaften

Mit der professionellen Buchführungssoftware für mittelständische Unternehmen von DATEV können Sie transparente Auswertungen erstellen, um Ihr Unternehmen optimal zu steuern. Zuverlässige und transparente Qualitätsauswertungen unterstützen dabei, die wirtschaftliche Lage Ihres Unternehmens zu beurteilen – und das auf Knopfdruck. Informieren Sie sich näher über Buchführung im Unternehmen.

Firmenkredit ohne Abfrage bei der Schufa – geht das überhaupt?

Laufen die Geschäfte gut, haben Unternehmen meist kaum Schwierigkeiten, den Firmenkredit zu bekommen. Für Selbstständige und kleine Gewerbetreibende, die sich noch nicht von den Folgen der Corona-Krise erholt haben, ist es deutlich schwerer. Sie suchen daher mitunter im Internet nach Finanziers, die einen Firmenkredit oder die Firmenkreditkarte ohne Abfrage bei der Schufa anbieten. Doch eines sollte immer klar sein: Auch über Kredit-Vergleichsportale sowie Online-Kreditbörsen gibt es keinen Firmenkredit ohne vorherige Bonitätsprüfung. Zwar arbeiten beispielsweise Schweizer Institute nicht mit der Schufa zusammen, doch auch sie prüfen Geschäftszahlen, Finanzen und Vermögen von Kreditinteressenten. Wer die Voraussetzungen für den Firmenkredit nicht erfüllt, erhält auch hier kein Geld. Über einige Portale zur Kreditvermittlung ist es aber einfacher, ein Darlehen zu bekommen als bei einer klassischen Geschäftsbank – gerade wenn es um kleine Beträge geht. Falls Unternehmerinnen oder Unternehmer werthaltige Sicherheiten anbieten und höheren Zinsen akzeptieren, gibt es den Firmenkredit manchmal trotz Eintrag bei der Schufa.

Auch zur Firmenkreditkarte gehört eine Auskunft der Schufa

Ähnlich verhält es sich, wenn Unternehmerinnen oder Unternehmer zum Firmenkredit eine Firmenkreditkarte ohne Bonitätscheck der Schufa haben wollen. Zugegeben: Eine Kreditkarte für das Geschäftskonto und damit ein zeitlich befristeter, zusätzlicher Verfügungsrahmen bringt einen gewissen Liquiditätspuffer für das tägliche Geschäft. Zudem müssen Nutzerinnen oder Nutzer solcher Karten die Kosten für Geschäftsreisen oder kleinere Anschaffungen nicht vorstrecken. Doch auch die Firmenkreditkarte gibt es – wie den Firmenkredit – selten ohne Auskunft der Schufa, denn die Voraussetzungen sind gleich: Nur Kreditwürdigkeit eröffnet eine zusätzliche Kreditlinie. Fällt der Bonitätscheck der Schufa schlecht aus, winkt keine Firmenkreditkarte, die diesen Namen wirklich verdient. Als Alternative offerieren manche Institute – ähnlich wie beim Handy – Prepaid-Karten. Wenn das Unternehmen ein Guthaben einzahlt, sind Kartenzahlungen möglich – Überziehungen jedoch nicht erlaubt. Auch Debit-Kreditkarten funktionieren so auf Guthabenbasis. Zahlungen werden gleich dem Firmenkonto belastet. Einen zusätzlichen Überziehungsrahmen gibt es mit der Firmenkreditkarte dann nicht – auf eine Abfrage bei der Schufa verzichten deshalb manche Anbieter.

Firmenkredit trotz negativer Schufa: Bonität wird immer geprüft

Unternehmerinnen und Unternehmer sollten sich von der Idee verabschieden, Firmenkredit oder Firmenkreditkarte trotz negativem Eintrag bei der Schufa – oder ohne Schufa-Abfrage – zu bekommen. Seriöse Institute und Kreditvermittler verzichten nie auf eine Bonitätsprüfung. Wenn sie keine Auskunft bei der Schufa einholen, zapfen sie andere Quellen an oder prüfen die Kreditwürdigkeit selbst. Lässt der Bonitätscheck keine Ausweitung des Kreditrahmens zu, sollten Firmen dringend ihre Finanzkennzahlen verbessern. Die wichtigsten Voraussetzungen für einen Firmenkredit sind genug Liquidität, um Zinsen und Tilgung bedienen zu können, sowie genügend Eigenkapital. Volle Auftragsbücher reichen nicht. Entscheidend ist, dass auch Unternehmen selbst die Bonität ihrer Kunden und Kundinnen prüfen, Forderungen eintreiben und sich gegen Zahlungsausfälle absichern. Der Verkauf offener Forderungen mittels Factoring kann Liquidität in die Firmenkassen spülen und neue Finanzierungsspielräume eröffnen. Wer Firmenwagen oder Maschinen least statt kauft, verbessert die Eigenkapitalquote und erhält so häufig leichter einen Firmenkredit. Auch Finanzdienstleister wie Paypal oder Crowdfunding-Plattformen bieten Finanzierungen an.

Haftung und Sicherheiten entscheiden über Kreditfinanzierung

Grundsätzlich sichern sich Banken und andere Kreditanbieter ab, sollten Unternehmen den Firmenkredit plus Zinsen nicht zurückzahlen können. Zwar prüfen sie vorher die Bonität – eine der wichtigsten Voraussetzungen für den Firmenkredit. Aber Geld fließt nur, wenn auch die Besicherung stimmt. Im Falle einer Insolvenz verwerten Banken diese Sicherheiten. Einzelunternehmer wie Selbstständige oder Freiberuflerinnen sowie Gesellschafterinnen und Gesellschafter von Personengesellschaften haften meistens mit ihrem Privatvermögen. Besonders wenn ein Firmenkredit ohne Schufa oder trotz negativen Eintrags bei der Schufa gewährt wird, verlangen Geldgeber üppige Sicherheiten. Banken akzeptieren in der Regel auch Bürgschaften von Förderinstituten der Länder sowie aus dem privaten Umfeld, wenn die Bonität stimmt. Die wichtigsten Sicherheiten für einen Firmenkredit sind:

- Immobilien und Grundstücke

- Lebensversicherungen

- Wertpapiere wie Aktien, Sparguthaben, Bausparverträge und sonstige Geldanlagen

- Firmenvermögen wie Maschinen oder das Warenlager (mit den üblichen Abschlägen)

- Sicherungsübereignung von werthaltigem Privatvermögen, etwa Goldmünzen oder Kunstgegenstände

- Bürgschaften oder Garantien

Bei entsprechenden Sicherheiten lässt sich der Verfügungsrahmen des Geschäftskontos in der Regel ausweiten. Wer keine gute Bonität und keine ausreichende Besicherung nachweisen kann, geht leer aus. Entsprechend gibt es keine Firmenkreditkarte ohne Abfrage bei der Schufa – Kartenzahlungen akzeptiert die Bank meist nur gegen Vorkasse.

Konditionen: Beim Firmenkredit auf Zinsen und Laufzeit achten

Die Europäische Zentralbank (EZB) bekämpft die Inflation mit Zinsanpassungen nach oben. Damit verteuert sich auch der klassische Firmenkredit – die Zinsen haben sich 2022 mehr als verdoppelt. Darlehen mit fünfjähriger Laufzeit gab es zu Jahresbeginn noch für unter zwei Prozent. Ende 2022 steht bereits eine vier vor dem Komma. Darüber hinaus verschärfen die Banken angesichts der sich eintrübenden Wirtschaftsaussichten weiter ihre Kriterien bei der Kreditvergabe. Einen Firmenkredit oder eine Firmenkreditkarte ohne Bonitätscheck der Schufa zu bekommen, wird damit künftig noch unwahrscheinlicher. Eine Ausweitung der Kreditlinie oder einen neuen Firmenkredit gibt es nur, wenn die Voraussetzungen an Bonität und Sicherheiten erfüllt sind. Gleichzeitig steigt wegen hoher Vorleistungskosten und dem Aufbau von Lagerbeständen infolge von Lieferengpässen die Kreditnachfrage. Nur Unternehmen mit guter Bonität gelingt es noch, günstige Konditionen auszuhandeln. Aber Vorsicht beim Preisvergleich: Nicht der Nominalzins zählt beim Firmenkredit, sondern der jährliche Effektivzins – also Zins plus Bearbeitungsgebühren der Bank.

Auch die vereinbarte Laufzeit sowie die Höhe der Tilgungsraten beeinflussen die Zinsen für einen Firmenkredit. Langfristige Finanzierungen sind normalerweise teurer als kurzfristige. Trotzdem sollten Unternehmerinnen und Unternehmer nicht den Fehler machen, eine zu kurze Laufzeit für ihren Firmenkredit zu wählen. Sie sollte sich immer an der Nutzungsdauer des zu finanzierenden Vermögensgegenstands orientieren. Günstigere Konditionen und tilgungsfreie Anlaufjahre bieten Förderdarlehen der Kreditanstalt für Wiederaufbau (KfW). Attraktiv ist auch die Möglichkeit zur kostenfreien außerplanmäßigen Tilgung. Viele Geschäftsbanken bestehen zwar auf einer Vorfälligkeitsentschädigung für entgangene Zinseinnahmen, wenn Unternehmen ein Darlehen früher zurückzahlen. Doch bei manchen Online-Kreditangeboten sowie Förderbanken ist diese Option kostenlos.

Wie bereitet man sich optimal auf das Bankgespräch vor? Welche Unterlagen sind nötig? Das Fachbuch Der richtige Umgang mit Banken zeigt, mit welchen Kennzahlen und aktuellen Auswertungen das Bankgespräch ein Erfolg wird. Das Buch ist erhältlich für DATEV-Mitglieder im DATEV-Shop oder auch im Buchhandel bei Sack, bei Schweitzer online, bei Amazon oder bei Genialokal.

midnight-studio-adobe-stock-660x440.jpg)