– Kredite werden teurer und sind für Selbstständige oder Kleinunternehmer teilweise schwierig zu erhalten.

– Ein Mix aus verschiedenen Finanzierungsformen bietet sich daher an. In diesem könnten auch andere Finanzierungsformen wie Zuschüsse oder Factoring enthalten sein, die verschiedene Vorteile bieten.

– Erstere müssen beispielsweise nicht zurückgezahlt werden; zweiteres verschafft schnelle Liquidität.

Im Geschäftsleben ist man gut beraten, nicht alles auf eine Karte zu setzen. Dies gilt besonders beim Thema Finanzierung für Kleinunternehmen, Selbstständige und Freiberufler. Denn diese finden meistens nicht auf die Schnelle neue Finanziers, falls die Hausbank einen Firmenkredit verweigert. Eine Finanzierung ist als Selbstständiger oder Selbstständige in Zeiten sich eintrübender Wirtschaftsaussichten ohnehin schwer zu bekommen. Der ifo-Geschäftsklimaindex hat sich bereits mehrmals in Folge verschlechtert. Unternehmer und Unternehmerinnen beurteilen ihre Geschäftsaussichten zunehmend negativ. Ein Problem ist die Geldpolitik der EZB: Steigende Zinsen bekämpfen zwar die Inflation, bremsen aber die Wirtschaft, weil sie Investitionen erschweren. Denn Kredite, die klassische Finanzierung für gewerblich Selbstständige und Freiberufler sowie Kleinunternehmen, haben sich im letzten Jahr deutlich verteuert. Zwei Drittel der Freiberufler und gewerblich Selbstständigen müssten für eine Finanzierung – laut Vergleichsportalen – derzeit einen Effektivzins zwischen sieben und vierzehn Prozent bezahlen. Zur Finanzierung ihrer Selbstständigkeit brauchen sie daher auch Finanzierungsalternativen, etwa Fördergelder oder Leasing und Factoring.

Die klassische Finanzierung als Selbstständiger läuft über die Bank

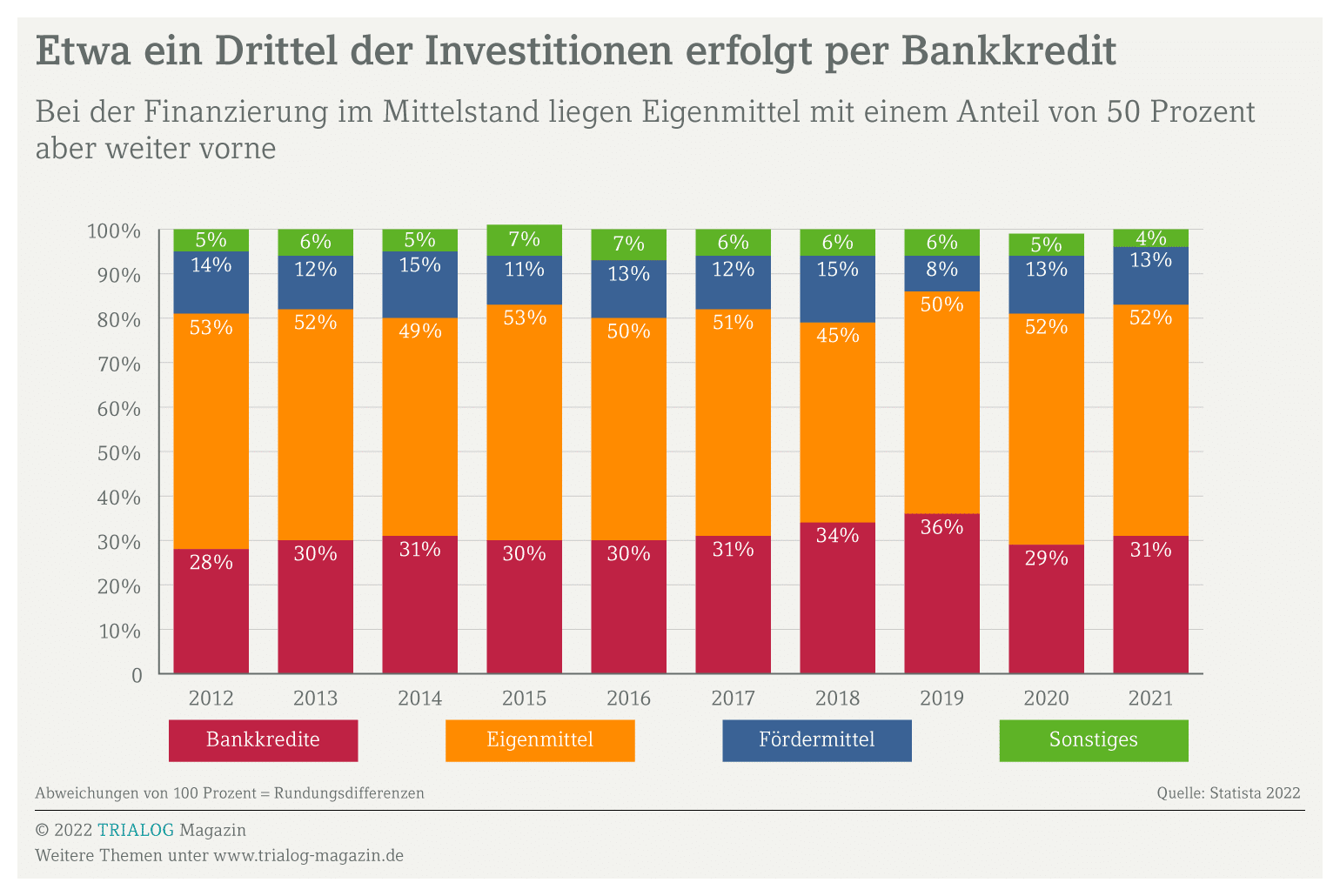

Wer als Existenzgründerin eine Finanzierung zum Start in die Selbstständigkeit sucht oder als junger Selbstständiger für Investitionen, hat es schwer. Über die Hälfte finanziert Betriebsmittel und Investitionen daher zunächst aus eigenen Rücklagen oder setzt auf Geldgeber aus dem privaten Umfeld. Für viele Freiberufler, gewerblich Selbstständige und Kleinunternehmen ist die Finanzierung per Kredit aber unverzichtbar. Ein Drittel der Betriebe braucht die Bank, um das laufende Geschäft und benötigte Anschaffungen zu finanzieren. Gewerbetreibende sowie Kleinunternehmer mit wenig Eigenkapital stellen steigende Zinsen vor erhebliche Probleme. Denn diese nutzen häufig ihren Kontokorrentkredit, um Liquiditätsengpässe im Tagesgeschäft zu überbrücken, und überziehen ihr Firmenkonto bis zum vereinbarten Limit. Für eine solche kurzfristige Finanzierung zahlen Selbstständige und Freiberufler aber sehr hohe Zinsen – oft weit über zehn Prozent. Diese teure Finanzierung ließe sich vermeiden, wenn die Firmen ihre Liquidität stärkten – etwa durch ein schnelleres Eintreiben offener Forderungen, ein striktes Mahnwesen und Inkasso.

Teurere Finanzierung für gewerblich Selbstständige und Freiberufler

Zur Vorfinanzierung größerer Summen ist ein Kontokorrentkredit ungeeignet. Wer das Limit nicht nur tageweise, sondern längerfristig nutzen müsste, braucht als Selbständiger eine andere Art der Finanzierung. Ein regulärer Ratenkredit mit fester Laufzeit sowie vereinbarten monatlichen Tilgungsraten kostet ein paar Prozentpunkte weniger Zinsen. Auch Betriebsmittel- und Investitionskredite sind aber deutlich teurer geworden, seitdem die EZB den Leitzins sukzessive erhöht. Derzeit zahlen Geschäftsbanken 4,5 Prozent (Stand: 9/2023), wenn sie sich Geld von der Zentralbank leihen. Reichen sie Kredite weiter, verteuert sich die Finanzierung besonders für Selbstständige, Kleinunternehmen und Freiberufler, die im Gegensatz zu Angestellten kein fixiertes Einkommen haben. Banken prüfen nicht nur genauestes die Bonität von Firmeninhabern und -inhaberinnen, um sicherzugehen, dass diese ihr Darlehen zurückzahlen können. Bei der Finanzierung für kleine gewerblich Selbstständige und Freiberufler kalkulieren sie auch mit höheren Risikoaufschlägen. Je nach Kreditvolumen, Laufzeit und Bonität kostet ein Kredit zur Finanzierung der Selbstständigkeit derzeit effektiv zwischen sieben und vierzehn Prozent.

Zuschüsse und Förderkredite zur Finanzierung der Selbstständigkeit

Günstiger ist die Finanzierung für gewerblich Selbstständige, Kleinunternehmen und Freiberufler, die staatliche Fördertöpfe nutzen. Zuschüsse und zinsgünstige Förderdarlehen der Kreditanstalt für Wiederaufbau sowie der Länder lassen sich oft zur Finanzierung der Selbstständigkeit nutzen. Bei Gründerinnen und Gründern sowie jungen Unternehmen liegen die Förderquoten über denen für etablierte Firmen, die schon länger am Markt sind. Zuschüsse müssen außerdem nicht zurückgezahlt werden. Die Höhe der geförderten Finanzierung für Selbstständige – ob gewerblich tätig, im Dienstleistungssektor aktiv oder als Freiberufler – hängt ebenso wie die Konditionen vom Investitionsvorhaben, vom Firmensitz sowie vom Innovationsgrad der Geschäftsidee ab. Wer als Selbstständiger zur Finanzierung von Digitalisierungsprojekten oder Investitionen in Energieeffizienz frisches Geld braucht, hat gute Chancen auf staatliche Förderung. Die Förderdatenbank des Bundes sowie spezialisierte Beratungsunternehmen helfen, aus über 2.000 Fördertöpfen die passenden Programme herauszufiltern. Außerdem unterstützen sie bei der Vorbereitung: Sie stellen die benötigten Unterlagen zusammen und stellen den Förderantrag.

Finanzierung für Selbstständige und Freiberufler: Alternativen nutzen

Um Risiken zu minimieren sowie die Kosten der Finanzierung zu senken, gilt für Kleinunternehmen, gewerblich Selbstständige und Freiberufler vor allem eins: Sie müssen Alternativen suchen, Angebote vergleichen und sich nicht allein auf die Hausbank als Finanzier verlassen. Laufen die Geschäfte gut, können Unternehmerinnen und Unternehmer oft mit den betriebswirtschaftlichen Zahlen im Bankgespräch überzeugen. Doch das muss nicht so bleiben. Um die Finanzierung als Selbstständiger oder Freiberuflerin in Zeiten sinkender Nachfrage zu sichern, braucht es mehrere Standbeine und Finanzierungsalternativen. Wer Geschäftsbeziehungen zu verschiedenen Banken unterhält und auf die Finanzkennzahlen achtet, hat schon den ersten Schritt getan. Verlangen Finanziers trotzdem mehr Sicherheiten, als Selbstständige und Freiberufler für die Finanzierung anbieten können, lassen sich diese häufig durch Bürgschaften ersetzen. Darüber hinaus können Unternehmen auch Betriebsmittel wie den Firmenwagen oder die IT leasen statt kaufen. Das schont die Liquidität sowie die Kreditlinie bei der Bank und sichert damit die weitere Finanzierung der Selbstständigkeit.

Liquiditätspuffer erleichtert Finanzierung für gewerblich Selbstständige

Auch der Verkauf offener Forderungen durch Factoring spült Geld in die Firmenkasse. Dies erleichtert die Finanzierung für gewerblich Selbstständige, Kleinunternehmen und Freiberufler sowie Freiberuflerinnen, die mit hohen Außenständen kämpfen. Denn die Zahlungsmoral im B2B-Geschäft nimmt weiter ab, so das Ergebnis des aktuellen Zahlungsindikators der Creditreform. Geschäftskunden bezahlen ihre Rechnungen durchschnittlich 10,8 Tage zu spät. Durch die hohen Zinsen ist Liquidität teuer geworden. Dies spüren besonders Kleinunternehmen: Für sie hat sich die Finanzierung per Kredit so verteuert, dass sie selbst ihre Rechnungen 13,35 Tage verspätet begleichen. Ein Forderungsverkauf kann die Finanzierung für gewerblich Selbstständige und Kleinunternehmen sichern. Freiberufler und Freiberuflerinnen, die hohe Umsätze mit Geschäftskunden machen, sollten diese Möglichkeit ebenfalls prüfen – auch als nicht klassische Factoringkunden. Natürlich kostet die Liquiditätsbeschaffung via Factoring Zinsen sowie Gebühren. Doch im Unterschied zur Finanzierung der Selbstständigkeit per Kredit stärken Unternehmen ihr Eigenkapital und schonen ihre Kreditlinie.

Finanzierung für Kleinunternehmen und Selbstständigkeit gut absichern

Generell gilt die Faustregel: Je größer und rentabler ein Unternehmen, desto einfacher und günstiger ist die Finanzierung – dagegen lässt sich die Finanzierung für gewerblich Selbstständige, Kleinunternehmen und Freiberufler sowie Freiberuflerinnen oft schwieriger sichern. Wer als Selbstständiger größere Probleme hat, eine Finanzierung bei der Bank zu bekommen, sollte das Thema Finanzen deshalb mit spezialisierten Unternehmens- oder Steuerberatern angehen. Oft braucht es nämlich einen Mix aus verschiedenen Maßnahmen, um die Liquidität zu verbessern sowie die kurzfristige Finanzierung solider aufzustellen. Ein erster Schritt ist oft, die Bonität der Kunden zu überprüfen und Zahlungsmuffel nur noch gegen Vorkasse zu beliefern. Wer das Geld nach erbrachter Lieferung schnell benötigt, sollte auch Factoring als Finanzierungsalternative prüfen. Benötigen sie eine Finanzierung für Investitionen, müssen Selbstständige und Freiberufler sowie Kleinunternehmen gute Geschäftszahlen vorweisen und die Rentabilität des Vorhabens vorrechnen können. Dies interessiert alle Finanziers, egal ob Banken, Förderinstitute oder private Geldgeber. Auch hierbei unterstützen spezialisierte Steuerberatungskanzleien sowie Unternehmensberatungen.