Vertrauen ist gut, Vorsorge besser. Die Zeiten, in denen sich Geschäfte noch per Handschlag besiegeln ließen, sind weitgehend vorbei. Wer schon mal Forderungen abschreiben musste, prüft die Bonität der Kundinnen und Kunden vermutlich sowieso genau. Darüber hinaus sollte aber eine Kreditversicherung den Lieferantenkredit und damit das Risiko eines Forderungsausfalls absichern. Gerade in Krisenzeiten ist eine Kreditversicherung, auch Warenkreditversicherung oder Forderungsausfallversicherung genannt, besonders wichtig. Unternehmen, die auf Rechnung liefern, können nicht mehr darauf vertrauen, dass selbst langjährige Auftraggeber morgen noch pünktlich zahlen. Die Police garantiert, dass die Versicherung einen Teil der Außenstände ersetzt, falls Kunden in Zahlungsschwierigkeiten geraten oder Insolvenz anmelden müssen. Die erwartete Pleitewelle ist bislang zwar ausgeblieben, doch laut Wirtschaftsauskunftei Creditreform überleben viele Firmen derzeit nur dank staatlicher Finanzhilfen. Auch die Risiken von Forderungsausfällen im Ausland sind infolge des Kriegs in der Ukraine gestiegen. Unternehmen sollten deshalb eine bestehende Kreditversicherung nicht voreilig kündigen, auch wenn die Kosten steigen dürften.

Risikovorsorge: Warum Firmen eine Kreditversicherung brauchen

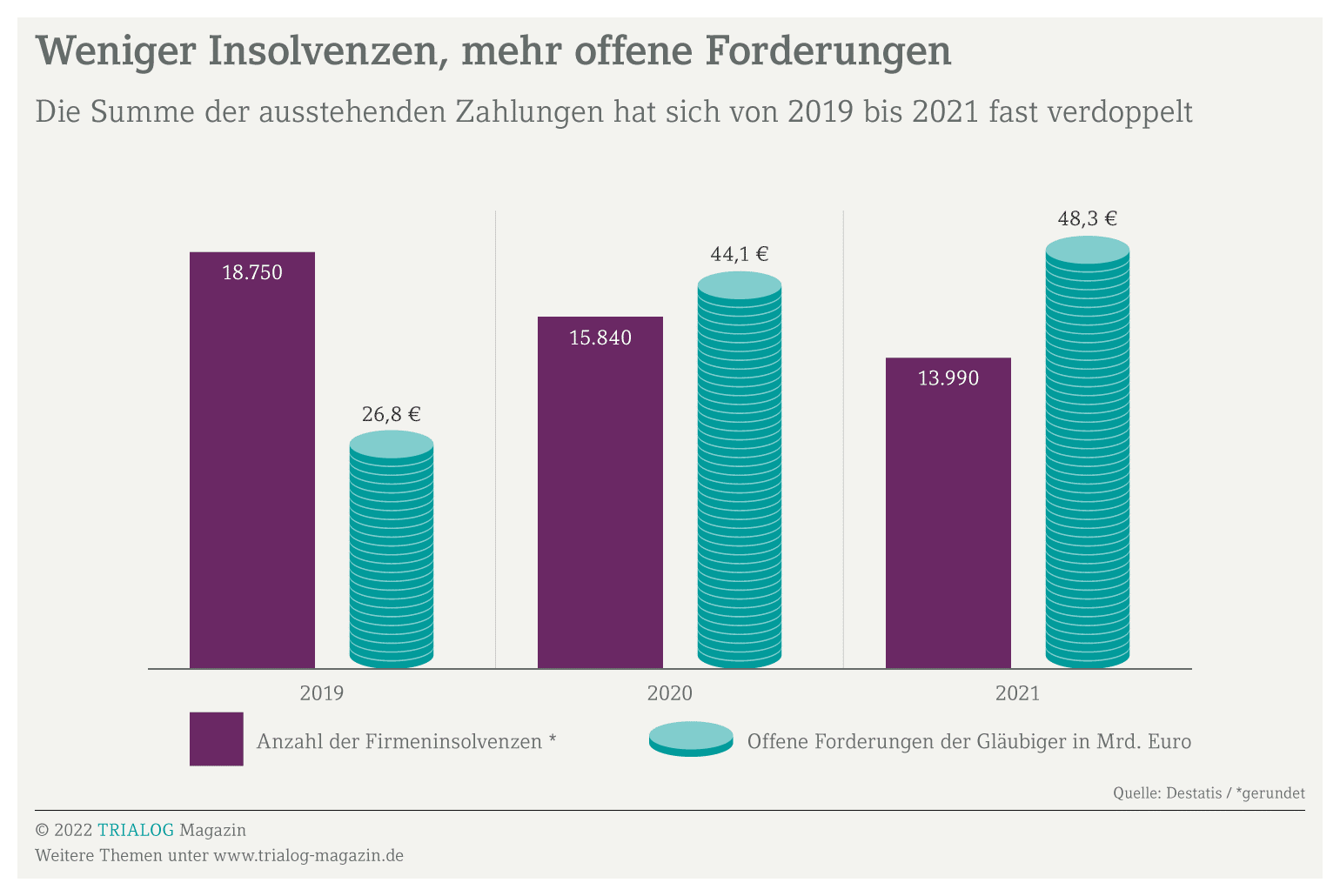

Gerade kleine und mittelgroße Betriebe brauchen eine Kreditversicherung, sofern sie ihre Außenstände nicht mittels Factorings sofort zu Geld machen. Denn sie können Forderungsausfälle kaum verkraften und schlittern häufig selbst in die Insolvenz, wenn Großkunden nicht zahlen. Gut jede zweite der rund 14.000 Firmeninsolvenzen im Jahr 2021 betraf kleine Unternehmen. Die offenen Forderungen summierten sich auf 48,3 Milliarden Euro – über vier Milliarden Euro mehr als 2020. Lieferantenkredite aus Warenlieferungen und Dienstleistungen sollten Firmenchefs und Firmenchefinnen deshalb möglichst mit einer Kreditversicherung absichern. Wer bereits eine Police abgeschlossen hat, ist meist im Vorteil, denn Assekuranzen prüfen neue Risiken sehr genau. Auch die Prämien dürften angesichts der veränderten Rahmenbedingungen steigen. Trotzdem ist es nicht ratsam, eine bestehende Kreditversicherung sofort zu kündigen, wenn die Assekuranz höhere Kosten – etwa für die Bonitätsprüfung – verlangt oder Limite kürzt. Unternehmerinnen und Unternehmer sollten zunächst mit Hilfe ihrer Steuerberatungskanzlei überprüfen, welche Deckungssumme sie benötigen, und dann Angebote verschiedener Kreditversicherungen einholen.

Lieferantenkredite mit der Warenkreditversicherung absichern

Eine Kreditversicherung sichert – anders als der Name vermuten lässt – keine Bank- oder Immobiliendarlehen ab, sondern Warenkredite. Oft erhalten Unternehmen die Bezahlung für gelieferte Waren oder erbrachte Dienstleistungen erst im Nachhinein. Sie gehen in Vorleistung, indem sie ihren gewerblichen Kunden ein Zahlungsziel einräumen. Diese Lieferantenkredite deutscher Unternehmen belaufen sich jährlich auf rund 340 Milliarden Euro. Damit tragen Lieferanten ein hohes finanzielles Risiko. Selbst gesunde Firmen geraten schnell in Liquiditätsnöte, wenn wichtige Abnehmer oder Abnehmerinnen ihre Rechnungen nicht bezahlen. Genau davor schützt eine Kreditversicherung – die Kosten für diese Police sind gut investiert, denn sie sichert die Liquidität und damit das Bestehen von Betrieben. Unternehmen sollten daher eine bestehende Kreditversicherung keinesfalls kündigen, bevor sie einen neuen Versicherer gefunden haben. Gerade im Auslandsgeschäft sind Zahlungsziele lang und Risiken schwer kalkulierbar. Exporteure brauchen also eine Kreditversicherung, um sich vor Zahlungsausfällen zu schützen. Die Assekuranz prüft regelmäßig die Bonität der Kundenunternehmen und legt ein Kreditlimit fest.

Die verschiedenen Arten der Kreditversicherung

Folgende Geschäfte lassen sich mit einer Kreditversicherung absichern:

- Warenkreditversicherung: Die klassische Form der Kreditversicherung deckt Forderungen aus Warenlieferungen oder Dienstleistungen ab. Zahlt die Schuldnerin oder der Schuldner nicht, springt die Versicherung ein. Je nach Risiko setzt die Assekuranz ein Limit, bis zu dem sie für mögliche Zahlungsausfälle aufkommt. Höhere Risiken lassen sich durch eine zusätzliche Police absichern, die sogenannte Top-Up-Deckung. Außerdem ist es möglich, ausgewählte Kundenunternehmen oder nur einen wichtigen Großkunden abzusichern.

- Ausfuhrkreditversicherung: Diese Kreditversicherung sichert Unternehmen gegen Forderungsausfälle im Auslandsgeschäft ab und heißt darum auch Exportkreditversicherung.

- Exportkreditgarantie: Bei „nicht marktfähigen Risiken“ sowie Exportgeschäften mit langen Laufzeiten brauchen Firmen aber eine staatliche Exportkreditgarantie. Meistens gibt es diese staatliche Rückendeckung für Geschäfte in Entwicklungs- oder Schwellenländern, wo das politische und wirtschaftliche Risiko hoch ist. Die Bearbeitung übernimmt die Euler Hermes AG im Auftrag des Bundes. Daher auch der Name Hermesdeckungen. Für Russlandgeschäfte gibt es aktuell keine staatlichen Garantien mehr.

- Investitionsgüterkreditversicherung: Diese Kreditversicherung verursacht meistens höhere Kosten, weil sie größere Lieferungen mit Laufzeiten zwischen zwölf und 60 Monaten absichert. Die Police erstreckt sich auch auf Produktionsrisiken von Maschinen- und Anlagenbauern. Meldet ein Kundenunternehmen Insolvenz an, bevor die Maschine geliefert und bezahlt wurde, springt der Versicherer ein.

- Umsätze mit öffentlichen Auftraggebern wie Bund, Ländern und Gemeinden lassen sich nicht versichern.

Kein Vollkaskoschutz: Was die Policen abdecken

Eine Kreditversicherung ist – wie eine Betriebsunterbrechungsversicherung oder Cyber-Police – eine Absicherung für den Notfall, sie bietet keinen Vollkaskoschutz. Üblich sind Selbstbehalte zwischen zehn und 30 Prozent. Die Assekuranzen übernehmen nicht das gesamte Risiko, weil eine Kreditversicherung im Schadensfall meistens hohe Kosten verursacht. Je nach Vertrag erstatten sie 70 bis 90 Prozent der versicherten Außenstände, wenn Kundenunternehmen in Zahlungsverzug geraten oder zahlungsunfähig werden. Die maximale Entschädigungssumme richtet sich nach der vereinbarten Deckungszusage, dem sogenannten Limit. Dieses legt das Versicherungsunternehmen fest, nachdem es folgende Punkte gründlich geprüft hat:

- Ausfallrisiko des Geschäftsfelds des versicherten Unternehmens,

- Branchenrisiko und gesamtwirtschaftliche Situation,

- Bonität der jeweiligen Auftraggeber, insbesondere der Hauptkunden,

- Funktionsfähigkeit des betrieblichen Forderungsmanagements sowie

- bisherige Schadensbilanz.

Bevor Firmen eine neue Police abschließen oder eine bestehende Kreditversicherung kündigen, sollten sie den jeweiligen Leistungsumfang genau prüfen und dabei auf Kosten ebenso wie Konditionen achten. Lassen sich größere Aufträge nicht versichern, ist es ratsam, sich vom betreffenden Kundenunternehmen zu trennen oder gegen Vorkasse zu liefern.

Limitkürzung: Kreditversicherung nicht übereilt kündigen

Ändert sich die Risikobewertung, kann die Assekuranz die Deckungssumme der Kreditversicherung anpassen und das Limit kürzen. Die Kreditversicherung zu kündigen und zum nächsten Anbieter zu wechseln, ist jedoch nicht immer einfach. Denn Kreditversicherer prüfen neue Risiken sehr genau. Unternehmerinnen und Unternehmer sollten sich deshalb gut beraten lassen, damit sie am Ende nicht ohne Versicherungsschutz dastehen. Denn nur wenige Anbieter teilen sich den deutschen Markt: Allianz Trade, Atradius, Coface, R+V und Zurich. Weil die gesamtwirtschaftlichen Risiken steigen, dürfte wohl auch die klassische Kreditversicherung künftig mehr kosten. Generell gilt: Unternehmen und Kreditversicherer stimmen sich eng ab, um Forderungsausfälle möglichst zu vermeiden. Will die Assekuranz das bisher zugesagte Limit der Kreditversicherung kündigen oder deutlich kürzen, sollten Unternehmen sofort reagieren. Die fortlaufende Bonitätsprüfung der Kreditversicherung ist ein Frühwarnsystem für Lieferanten. Lassen sich Forderungen bestimmter Kundenunternehmen nicht mehr versichern, sollten Betriebe ihre Zahlungsbedingungen ändern und notfalls Lieferungen stoppen.

Kreditversicherung zahlt bei Zahlungsausfall und Verzug

Zahlen Kundenunternehmen nicht innerhalb der vereinbarten Frist, müssen Lieferanten umgehend das Mahnverfahren einleiten. Die Kreditversicherung kommt oft nicht für offene Forderungen auf, wenn Firmen bei der Rechnungsstellung oder beim Forderungsmanagement schludern. Unternehmerinnen und Unternehmer sollten daher die Vertragsbedingungen genau lesen und sich an die Vorgaben halten. Wichtig ist auch eine enge Abstimmung zwischen Unternehmensleitung und Kreditversicherung, um die Liquidität zu sichern, ohne wichtige Kunden zu verlieren. Mit Auftraggebern oder Auftraggeberinnen, die Liquiditätsprobleme haben, lassen sich – in Absprache mit dem Kreditversicherer – Teil- oder Ratenzahlungen vereinbaren. Die Kosten für die Kreditversicherung steigen dann nicht zwangsläufig. Wichtig ist eine frühzeitige Kommunikation mit der Versicherung. Das Inkasso schwieriger Fälle sollte besser gleich die Assekuranz übernehmen. Die Limits für Problemkunden und -kundinnen in der Kreditversicherung werden viele Anbieter kündigen oder zumindest reduzieren. In welchen Fällen und wie schnell die Kreditversicherung einen Forderungsausfall ersetzt, steht im Detail in den Versicherungsbedingungen. Meist müssen Firmen folgende Voraussetzungen erfüllen:

- Die Forderung ist in der Deckungssumme der Kreditversicherung enthalten.

- Es liegt ein schriftlicher Kaufvertrag zwischen Lieferant und Kundenunternehmen vor.

- Die Ware wurde ausgeliefert oder die Leistung erbracht.

- Forderungsausfälle sind auch versichert, wenn Unternehmen im Auftrag des Kunden mit der Produktion begonnen, aber noch nicht geliefert haben.

- Es wurde ein Eigentumsvorbehalt bis zur vollständigen Zahlung vereinbart.

- Das Kundenunternehmen hat eine ordnungsgemäße Rechnung erhalten.

- Das Zahlungsziel übersteigt die gesetzlich festgelegten Zahlungsfristen nicht.

- Der Auftraggeber oder die Auftraggeberin gerät in Zahlungsverzug, ist zahlungsunfähig oder meldet Insolvenz an.

- Das Geld fließt nach einer vertraglich vereinbarten Frist, in Abhängigkeit vom eingeräumten Zahlungsziel.

Kein staatlicher Schutzschirm für Kreditversicherungen mehr

Eine Kreditversicherung ist nicht günstig, denn die Kosten bemessen sich nach dem Risiko. Und das gesamtwirtschaftliche Risiko steigt, selbst wenn einzelne Unternehmen gute Geschäfte machen. Die andauernde Corona-Pandemie sowie die schwer kalkulierbaren Folgen des Kriegs in der Ukraine dürften auf die Prämien der Kreditversicherungen durchschlagen. Bis Ende Juni 2021 bürgte der Staat für Lieferausfälle und Warenkredite in Höhe von 30 Milliarden Euro. Dies sollte sicherstellen, dass Assekuranzen trotz wachsender Risiken die Limite der Kreditversicherung nicht kündigen und weiter Versicherungsschutz gewähren. Dafür kassierte der Bund einen Großteil der Prämien. Für die Kreditversicherungen ein schlechtes Geschäft, denn die Kosten für Forderungsausfälle fielen geringer aus als erwartet. Nun tragen die Versicherer ihre Risiken wieder selbst und behalten die Bonität der versicherten Firmen sowie deren Kundenunternehmen im Auge. Je nach Risiko reduzieren sie die Deckungszusage der Kreditversicherung oder kündigen einzelne Limits. Trotz voraussichtlich steigender Kosten sollten Firmen eine bestehende Kreditversicherung aber nicht voreilig kündigen.

Steigende Prämien: Was die Kreditversicherung kosten darf

Vor einem Wechsel des Anbieters ist immer sicherzustellen, dass Unternehmen anderswo die nötige Absicherung erhalten. Dafür ist es wichtig, Vergleichsangebote von verschiedenen Versicherern einholen. Wer zu Abstrichen bei den Leistungen bereit ist, um Kosten bei der Kreditversicherung zu sparen, geht hohe finanzielle Risiken ein. Interessant für kleine und mittelgroße Betriebe (KMU): Es gibt Pauschaltarife, die sich an bestimmten Umsatzgrößen orientieren – ab 1.000 Euro jährlich. In der Regel kalkulieren Assekuranzen die Prämien für die Kreditversicherung aber individuell, die Kosten bewegen sich – je nach Gebührenmodell – meist zwischen 0,1 und 0,3 Prozent des versicherten Umsatzes beziehungsweise der offenen Forderungen. Hinzu kommen Gebühren für die Bonitätsprüfung, die pro Kundenunternehmen berechnet werden, und weitere Dienstleistungen, etwa das Inkasso. Firmen, die einen großen Kundenstamm beliefern, sollten diese Kosten der Kreditversicherung mit einkalkulieren. Die Prämie für eine Kreditversicherung hängt unter anderem von folgenden Faktoren ab:

- Branche,

- Kundenstruktur,

- Bonität des Versicherungsnehmers sowie seiner Abnehmer,

- Höhe des versicherten Umsatzes,

- vereinbarte Zahlungsziele,

- Laufzeit der Forderungen,

- Exportanteil,

- Länder, in die geliefert wird,

- Forderungsausfälle in der Vergangenheit,

- Höhe der Selbstbeteiligung sowie der

- Laufzeit der Kreditversicherung.