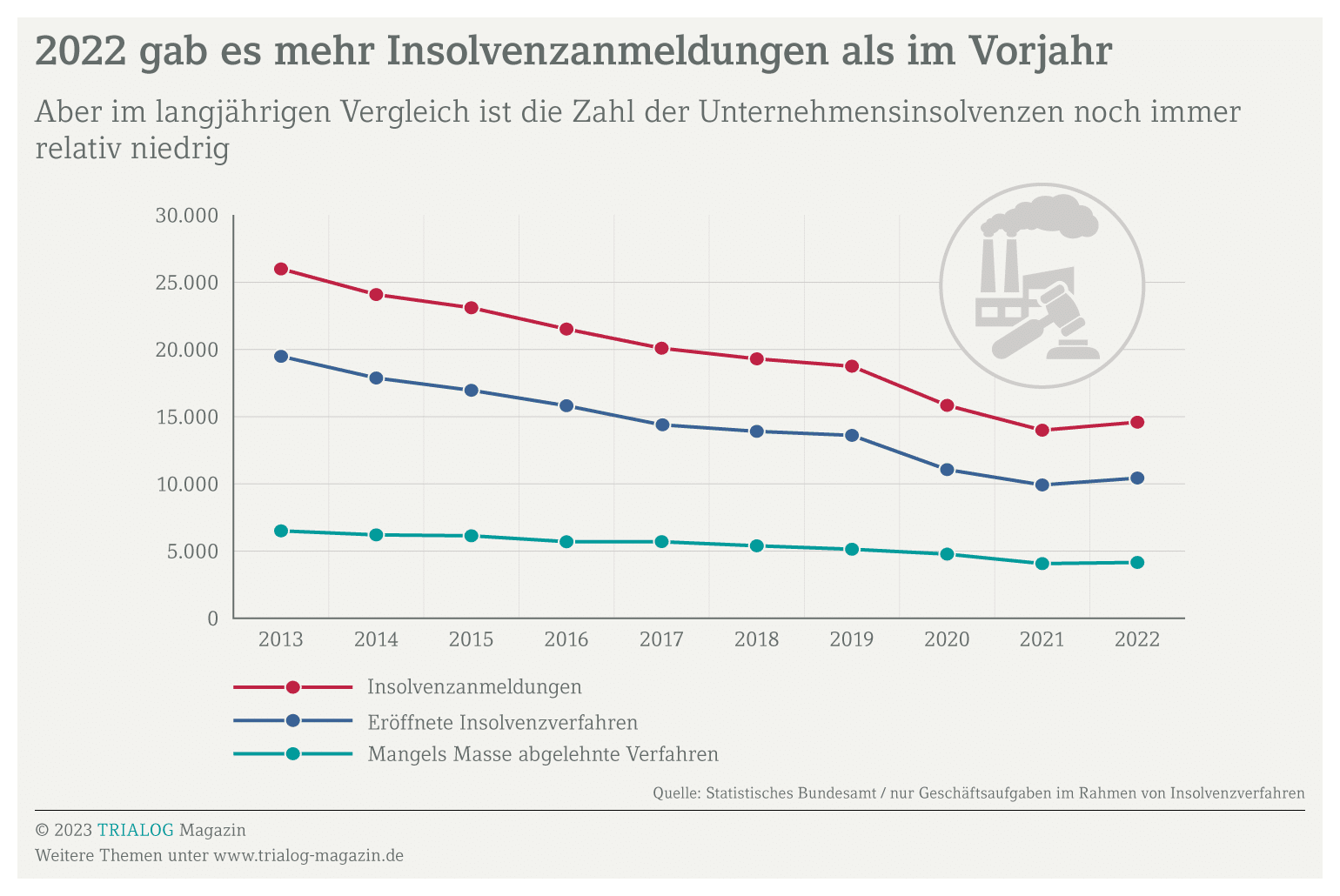

Die Zahl der Firmeninsolvenzen steigt. 2022 wurden 10.432 Insolvenzverfahren eröffnet, fünf Prozent mehr als im Vorjahr. Doch nicht alle Unternehmen verschwanden vom Markt, denn das Insolvenzrecht eröffnet im Insolvenzfahren die Chance auf Sanierung. Mitunter sogar zur Insolvenz in Eigenverwaltung, bei der die Geschäftsleitung weiter amtiert. Das Insolvenzrecht erlaubt es zahlungsunfähigen oder überschuldeten Firmen, im Insolvenzverfahren nachteilige Verträge vorzeitig aufzulösen sowie leichter Personal abzubauen. Außerdem finanziert die Arbeitsagentur die Löhne und Gehälter der Beschäftigten für bis zu drei Monate vor, indem sie Insolvenzgeld zahlt. Das gibt Betrieben die zur Sanierung benötigte Liquidität. Aber die Gerichte lehnten auch knapp 4.200 Insolvenzverfahren mangels Masse ab. Hier reichten Rücklagen, Betriebsvermögen, Kreditlinien sowie ausstehende Forderungen nicht zur Deckung der Verfahrenskosten. Um ihre Sanierungschancen zu wahren, müssen Unternehmen frühzeitig den Insolvenzantrag stellen und dürfen keine Geschäftspartner verlieren. Diese liefern häufiger weiter, seitdem die Insolvenzanfechtung schwieriger geworden ist. Vor der Insolvenz erhaltene Zahlungen müssen sie seltener zurückzahlen.

Drohende Pleite: Das Insolvenzverfahren im Insolvenzrecht

Das Insolvenzrecht – genau genommen die Insolvenzordnung (InsO) – legt fest, wann Unternehmerinnen oder Unternehmer beim zuständigen Amtsgericht die Insolvenz anmelden müssen. Sie beantragen die Eröffnung eines Insolvenzverfahrens, weil ihre Firma

- zahlungsunfähig ist oder

- liquide Mittel und Kreditlinien auch in absehbarer Zeit nicht reichen werden, um Rechnungen und Gehälter zu bezahlen, dem Betrieb also die Zahlungsunfähigkeit droht.

Kapitalgesellschaften, GmbH & Co. KG oder Genossenschaften sind laut Insolvenzrecht sogar verpflichtet, solch einen Antrag zu stellen. Geschäftsleitungsmitglieder haften sonst persönlich. Ist das Unternehmen zahlungsunfähig oder so überschuldet, dass eine Fortführung – über zwölf Monate beziehungsweise bis Jahresende vier Monate – unwahrscheinlich erscheint, müssen sie das Insolvenzverfahren beantragen. Betroffene sollten spezialisierte Rechtsanwalts- oder Steuerberatungskanzleien einschalten, denn es sind Fristen einzuhalten und umfangreiche Unterlagen einzureichen. Wer eine Sanierung beziehungsweise Insolvenz in Eigenverwaltung anstrebt, sollte sich besonders gut vorbereiten. Neben dem Verzeichnis der Gläubigerinnen und Gläubiger mit ihren Forderungen sowie den Geschäftszahlen gehört dazu bestenfalls gleich ein Sanierungskonzept. Sind die Verfahrenskosten gedeckt, eröffnet das Gericht das Insolvenzverfahren. Dann entscheidet die Gläubigerversammlung über eine mögliche Insolvenz in Eigenverwaltung. Das Insolvenzrecht ist in diesem Punkt eindeutig: Das Insolvenzverfahren soll Anspruchsberechtigte bestmöglich sowie gleichmäßig befriedigen. Nur wenn die Sanierung eine höhere Quote verspricht als ein Firmenverkauf oder die Liquidierung des Betriebsvermögens, ist eine Insolvenz in Eigenverwaltung mehrheitsfähig.

Vorläufiges Insolvenzverfahren: Sanierung oder Zerschlagung?

Ob ein Insolvenzverfahren eröffnet wird, entscheidet meistens das Amtsgericht am Firmensitz des betreffenden Unternehmens. Das Insolvenzrecht sieht vor, dass bis zu diesem Zeitpunkt ein bestellter vorläufiger Insolvenzverwalter die Geschäfte weiterführt. Er prüft die Vermögensverhältnisse und stellt sicher, dass keine Zahlung aus der Insolvenzmasse erfolgt. Gerichtsvollzieher können nicht mehr vollstrecken. In diesem vorläufigen Insolvenzverfahren entscheidet sich, ob der Betrieb sanierungsfähig ist – möglicherweise als Insolvenz in Eigenverwaltung – oder nur die Zerschlagung bleibt. Deckt das Firmenvermögen nicht die Kosten des Insolvenzverfahrens, lehnt das zuständige Gericht den Antrag mangels Masse ab. Wurden vorher Zahlungen an Geschäftspartner geleistet oder Vermögenswerte an Verwandte übertragen, können bestellte Verwalter die Gelder nach geltendem Insolvenzrecht zurückfordern. Solche Transaktionen mindern nämlich die zu verteilende Insolvenzmasse, die allen Gläubigerinnen und Gläubigern gleichermaßen zusteht. Wenn Zahlungen, Zwangsvollstreckungen, Vermögensverschiebungen oder Bestellungen von Sicherheiten vor dem Insolvenzverfahren stattgefunden haben, gelingt eine solche Insolvenzanfechtung oft. In der Regel entscheiden Gerichte, ob die Insolvenzanfechtung rechtens ist.

Welche Sanierungschancen bestehen im Insolvenzverfahren?

Für Unternehmen bedeutet ein Insolvenzverfahren nicht automatisch das Aus. Selbst kleine Selbstständige und Freiberuflerinnen haben die Chance zur finanziellen Sanierung und können weiterhin auf eigene Rechnung tätig sein. Das Insolvenzrecht sieht vor, dass sie zusammen mit dem Eröffnungsantrag für das Insolvenzverfahren eine Restschuldbefreiung beantragen können. Umfasst das Insolvenzverfahren sowohl das Privat- als auch das Geschäftsvermögen, sind Betroffene nach einer Phase des Wohlverhaltens wieder schuldenfrei. Diese Möglichkeit steht jedoch nur natürlichen Personen offen. Mittelständische Unternehmen in Form einer juristischen Person lassen sich bei ausreichenden finanziellen Aussichten dafür sanieren, teilweise als Insolvenz in Eigenverwaltung. Das Insolvenzrecht sieht folgende Möglichkeiten vor:

- Übertragende Sanierung. Ein Käufer oder eine Käuferin erwirbt das Unternehmen samt Betriebsvermögen aus der Insolvenzmasse und führt die Geschäfte fort. Gläubigerinnen und Gläubiger erhalten einen prozentualen Anteil vom Kaufpreis. Die Schulden sind jedoch vorher gegenzurechnen, denn sie gehen nicht an den neuen Firmeneigner über. Dieser führt aber oft die Arbeitsverhältnisse fort. Es findet ein sogenannter Betriebsübergang statt.

- Insolvenzplanverfahren. Stimmt die Mehrheit der Gläubigerversammlung einem Insolvenzplan zu, besteht laut Insolvenzrecht die Chance, das Unternehmen zu erhalten und zu sanieren. Damit dies gelingt, müssen alle Gläubigerinnen und Gläubiger auf Forderungen verzichten. Das tun sie aber nur, wenn die Sanierung künftig höhere Erträge verspricht als der Verkauf oder die Zerschlagung. Dann bleibt das Schuldnerunternehmen als Rechtsträger erhalten. Die Geschäftsführung übernimmt oft ein Insolvenzverwalter. Nur bei der Insolvenz in Eigenverwaltung bleibt die bisherige Firmenleitung im Amt.

Damit eine übertragene Sanierung oder Insolvenz in Eigenverwaltung gelingt, müssen die Geschäftspartner dem Unternehmen die Treue halten. Zum Teil unterstützen sie außerdem den Sanierungskurs durch Stundungen oder die Vereinbarung von Ratenzahlungen. Wer dagegen von den Zahlungsschwierigkeiten wusste und eigene Außenstände vor dem Insolvenzverfahren eingetrieben hat – etwa per gerichtlichem Mahnverfahren oder Inkasso – muss nach dem Insolvenzrecht mit einer Insolvenzanfechtung rechnen.

Insolvenzrecht: Wann geht eine Insolvenz in Eigenverwaltung?

Im Regelfall übernimmt im Insolvenzverfahren ein vom Gericht bestellter Insolvenzverwalter oder eine Insolvenzverwalterin das Ruder. Das Insolvenzrecht sieht vor, dass diese Vertretung die Geschäfte vorerst weiterführt sowie über Zahlungen und Vermögen wacht. Eine Sanierung oder Insolvenz in Eigenverwaltung kommt dagegen ohne Insolvenzverwalter aus. Die Geschäftsführung bleibt im Amt und setzt die im Insolvenzplan vorgesehenen Sanierungsmaßnahmen um. Sie kann auch im laufenden Insolvenzverfahren weiter über das Firmenvermögen verfügen. Laut Insolvenzrecht muss allerdings ein sogenannter Sachwalter kontrollieren, dass alles mit rechten Dingen zugeht und das Unternehmen auf Kurs bleibt. Idealerweise arbeiten Firmenleitung und Sanierungsfachleute nicht nur Hand in Hand, sondern beziehen auch noch die Steuerberatungskanzlei mit ein. Ohne das Einverständnis der Gläubigerinnen und Gläubiger läuft aber nichts. Diese können schon vor der Eröffnung des Insolvenzverfahrens die Weichen für eine mögliche Insolvenz in Eigenverwaltung stellen, indem sie für die bis zu dreimonatige Interimszeit zwischen Antragstellung und dem Beginn des Insolvenzverfahrens einem Schutzschirmverfahren zustimmen.

Schutzschirmverfahren und Insolvenz in Eigenverwaltung nutzen

Um die Sanierungschancen zu erhöhen, spannt das Insolvenzrecht über Unternehmen in Zahlungsschwierigkeiten und überschuldete Firmen einen Schutzschirm. Unternehmerinnen und Unternehmer können zusammen mit auf Insolvenzen spezialisierten Fachleuten sowie ihrer Steuerberatungskanzlei einen Sanierungsplan erarbeiten – ohne Angst vor Zwangsvollstreckungen. Sie bereiten schon vor dem eigentlichen Insolvenzverfahren unter Aufsicht des Sachwalters die Insolvenz in Eigenverwaltung vor. Vorausgesetzt natürlich, das Gericht sowie der vorläufige Gläubigerausschuss stimmen dem zu. Dafür braucht es allerdings Vertrauen in die Fähigkeiten der Geschäftsleitung. Verantwortliche sollten deshalb frühzeitig die Eröffnung eines Insolvenzverfahrens beantragen – und nicht erst, wenn die Kassen leer sind. Voreilige Zahlungen an einzelne Geschäftspartner oder Verwandte sind unbedingt zu vermeiden, weil sonst eine Insolvenzanfechtung droht. Nur wenn gute Sanierungschancen bestehen und Gläubigerinnen oder Gläubigern keine Nachteile drohen, genehmigt das Gericht die darauffolgende Insolvenz in Eigenverwaltung. Zusammen mit dem Antrag auf Eröffnung des Insolvenzverfahrens müssen Betroffene dafür gemäß Insolvenzrecht unter anderem folgende Unterlagen einreichen:

- Verzeichnis der Gläubiger und ihrer Forderungen – die höchsten und die am höchsten gesicherten Forderungen sind ebenso einzeln aufzuführen wie Forderungen des Fiskus, der Sozialversicherungsträger sowie aus der betrieblichen Altersversorgung

- Vermögensverzeichnis

- Schuldnerverzeichnis

- Angaben zum Unternehmen, zu den Geschäftszahlen, zur Anzahl der Beschäftigten und zur geplanten Fortführung des Geschäftsbetriebs.

- Finanzplan

- Konzept zur Durchführung des Insolvenzverfahrens mit Sanierungsplan inklusive konkreten Maßnahmen, Krisenursachen, Zielen der Insolvenz in Eigenverwaltung.

Welche Vorteile hat eine Sanierung im Insolvenzverfahren?

Eine Sanierung unter dem Schutzschirm mit anschließender Insolvenz in Eigenverwaltung hat viele Vorteile. Denn das Insolvenzrecht verfügt über einen gut gefüllten Werkzeugkasten mit Sanierungsinstrumenten, die nur im Insolvenzverfahren greifen. Meldet ein Betrieb nämlich Insolvenz an, können Beschäftigte Insolvenzgeld bei der Agentur für Arbeit beantragen. Die Arbeitsagentur finanziert für bis zu drei Monate die Gehälter vor, was Unternehmen finanziell entlastet. Es werden Mittel zur Sanierung frei. Im Insolvenzverfahren lassen sich nachteilige Verträge – mit Kunden oder Lieferanten, aber ebenso Miet- und Pachtverträge – vorzeitig auflösen. Bei einer Insolvenz in Eigenverwaltung ist zudem ein notwendiger Personalabbau einfacher umsetzbar. Das Insolvenzrecht verkürzt die maximale Kündigungsfrist auf drei Monate und deckelt das Sozialplanvolumen. Vor dem Insolvenzverfahren unter Druck geleistete Zahlungen lassen sich per Insolvenzanfechtung zurückholen. Solange das Verfahren läuft, sind Unternehmen vor dem Zugriff der Gläubigerinnen und Gläubiger geschützt. Für den Erfolg einer Insolvenz in Eigenverwaltung braucht es jedoch eine enge Abstimmung mit Sanierungs- und Steuerfachleuten.

Wann Unternehmen Insolvenz anmelden müssen, ist für jede Geschäftsführung ein zentrales Thema, besonders für Kapitalgesellschaften und GmbH & Co. Denn für sie gilt eine Insolvenzantragspflicht. In der Corona-Pandemie wurde diese vorübergehend ausgesetzt, um Insolvenzen zu verhindern. Wie man Warnsignale rechtzeitig erkennt und deutet und was wichtig ist, um die Krise zu überwinden – darum geht es in der Folge 41 # Insolvenz: Gewappnet gegen das Scheitern in Hörbar steuern – der DATEV-Podcast.

Gläubigerversammlung bestimmt Kurs im Insolvenzverfahren

Um Missverständnisse auszuschließen: Eine Sanierung beziehungsweise Insolvenz in Eigenverwaltung ist kein Selbstzweck. Zwar sieht das Insolvenzrecht vor, dass bei diesem Insolvenzverfahren die bisherige Geschäftsführung weiter amtiert. Die Branchenkenntnisse des Chefs oder der Chefin sind meistens wichtig, um den Turnaround zu schaffen. Er oder sie setzt – unter Aufsicht des Sachwalters – das Sanierungskonzept um. Doch der Insolvenzplan sowie die Insolvenz in Eigenverwaltung selbst muss von der Mehrheit der Gläubigerinnen und Gläubiger abgesegnet sein. Zwar ist nicht die Zustimmung aller erforderlich – aber die Gläubigerversammlung kann sowohl auf die Wahl des Insolvenzverfahrens als auch dessen Ablauf maßgeblich Einfluss nehmen. Läuft dann die Insolvenz in Eigenverwaltung nicht nach Plan, lässt sie sich gemäß Insolvenzrecht wieder aufheben. So wäre auch der Verkauf von Wirtschaftsgütern oder des Gesamtbetriebs möglich. Da das gewählte Insolvenzverfahren dem Gläubigerschutz dient, muss die Fortführung und Sanierung höhere Erträge versprechen als eine Zerschlagung des Unternehmens. Die Gläubigerversammlung entscheidet daher mit über die

- Bestellung des Sachwalters,

- Beauftragung von Gutachtern, um das Betriebsvermögen zu bewerten,

- Bestellung einer Kassenprüferin sowie

- Beauftragung weiterer Sanierungsexperten, sofern erforderlich.

Insolvenz in Eigenverwaltung erfordert Sanierungsexperten

Gläubigerinnen und Gläubiger verzichten meistens auf Forderungen, um die Restrukturierung des Schuldnerunternehmens zu ermöglichen. Deshalb sind sie regelmäßig über den Stand des Insolvenzverfahrens, die Fortschritte sowie mögliche Probleme zu informieren. Sie kontrollieren sowohl den Sachwalter als auch den Schuldner, der die Insolvenz in Eigenverwaltung umsetzen soll. Der eingesetzte Restrukturierungsexperte hat dafür zu sorgen, dass das Unternehmen auf Sanierungskurs bleibt. Er kann deshalb verlangen, dass die Kassenführung sowie sämtliche Ein- und Auszahlungen über ihn laufen. Um die Kapitalausstattung zu verbessern, lassen sich auch Investoren als neue Gesellschafter und Gesellschafterinnen an Bord holen. Entscheidend für das Gelingen einer Sanierung beziehungsweise Insolvenz in Eigenverwaltung ist die enge Abstimmung zwischen Geschäftsleitung, Sachwalter und Steuerberatungskanzlei – insbesondere, wenn Steuerverbindlichkeiten bestehen. Der Ausgang des Insolvenzverfahrens ist allerdings völlig offen. Gelingt die Sanierung nicht, muss der Betrieb doch abgewickelt werden.

Geänderte Rechtsprechung erschwert Insolvenzanfechtung

Ein Insolvenzverfahren – gerade die Insolvenz in Eigenverwaltung – gelingt nur, wenn sich die finanzielle Schieflage beheben lässt. Firmenleitungen müssen daher früh auf Warnsignale reagieren. Zahlungen sollten sie nur nach Rücksprache mit Steuerfachleuten leisten. Sonst könnte laut Insolvenzrecht eine Insolvenzanfechtung drohen. Die Sachwalterin oder der Insolvenzverwalter holt sich dann die Gelder von Geschäftspartnern zurück, obwohl die vereinbarte Leistung erbracht wurde. Das vergrößert die Insolvenzmasse, kann aber die Insolvenz in Eigenverwaltung gefährden. Geschäftspartner stellen dann eventuell Lieferungen ein oder stimmen dem Insolvenzverfahren in der Gläubigerversammlung nicht zu. Eine Insolvenzanfechtung ist nach Urteilen des Bundesfinanzhofs (BFH) jetzt zwar schwieriger gerichtlich durchzusetzen, weil Gläubigern und Gläubigerinnen nachzuweisen ist, dass sie die drohende Zahlungsunfähigkeit kannten. Ein schleppendes Zahlungsverhalten des später insolventen Betriebs allein reicht dafür nicht aus. Trotzdem ist Vorsicht geboten: Denn eine Insolvenzanfechtung kann sich laut §130-138 InsO auf Zahlungen von bis zu vier beziehungsweise zehn Jahren vor dem Insolvenzverfahren erstrecken – auch auf zurückgezahlte Gesellschafterdarlehen.

Optimieren Sie den Prozess in Ihrem Forderungswesen. Einen reibungslosen Datenaustausch zwischen den DATEV-Rechnungswesen-Programmen und den Lösungen ausgewählter Dienstleister ermöglicht die Schnittstelle DATEV Factoring.

Partnerlösungen, die Sie beim Factoring unterstützen, finden Sie auf dem DATEV-Marktplatz.

terovesalainen---adobe-stock-660x440.jpg)