eigens---adobe-stock-1024x576.jpg)

Gleich zu Beginn der Selbstständigkeit fragen viele Steuerpflichtige: „Was ist ein Steuerfreibetrag?“ Ein geschäftlich wie privat wichtiges Thema, das in unterschiedlichen Zusammenhängen auftaucht. So wie es für Unternehmerinnen und Unternehmer mehrere Steuernummern gibt, könnten sie von diversen Steuerfreibeträgen profitieren. Die stellen Einkünfte oder geldwerte Vorteile bis zu einer bestimmten Summe steuerfrei. Der Steuerfreibetrag – was das ist und wie hoch er ist, hängt davon ab, um welchen Bereich des Steuerrechts es geht. Freibeträge gelten beispielsweise bei Einkommensteuer, Erbschaft- und Schenkungsteuer oder Gewerbesteuer. Das Berechnen oder Beantragen sollte ebenso mit der Steuerberatungskanzlei besprochen werden wie die genaue Wirkungsweise. Bei der Einkommensteuer gilt ein jährlicher Steuerfreibetrag, bei Schenkungen darf er alle zehn Jahre ausgeschöpft werden. Wichtig gerade für Nebenerwerbs-Gründer und -Selbstständige: Es gibt keinen speziellen Steuerfreibetrag für Kleinunternehmer. Wer davon redet, meint meistens eine steuerliche Sonderregelung, nach der bis zu einer bestimmten Umsatzgrenze die Erhebung der Umsatzsteuer durch sehr kleine Unternehmen entfallen kann.

Was ist ein Steuerfreibetrag?

Die Antwort auf die Frage „Was ist ein Steuerfreibetrag?“ ist grundsätzlich einfach. Es ist der Betrag, bis zu dem ansonsten steuerpflichtige Einkommen, Umsätze oder auch geldwerte Vorteile von der Besteuerung freigestellt sind. Im Bereich der Einkommensteuer etwa soll ein jährlicher Steuerfreibetrag – der Grundfreibetrag – für alle Bürgerinnen und Bürger sicherstellen, dass Steuern nur auf den Teil des Einkommens anfallen, der über dem Existenzminimum liegt. Einen speziellen Freibetrag für Selbstständige gibt es bei der Einkommensteuer nicht. Bei der Gewerbesteuer soll der Steuerfreibetrag bewirken, dass die Einkünfte aus einem Einzelunternehmen oder einer Personengesellschaft steuerlich nicht mehr belastet sind als Erträge einer Kapitalgesellschaft – die etwa Gehälter der geschäftsführenden Gesellschafter als Betriebsausgabe absetzt und so den Ertrag mindert. Gerade hier sollte das Berechnen oder Beantragen aber stets die Steuerberatungskanzlei übernehmen. Bei ihr gibt es auch Informationen dazu, wie hoch der Steuerfreibetrag für eine bestimmte Steuerart ist.

Steuerfreigrenze und Steuerfreibetrag – was ist das?

Was ist ein Steuerfreibetrag? Diese Frage erfordert noch eine zweite Antwort. Ganz wichtig ist, den Unterschied zwischen Steuerfreibetrag und Steuerfreigrenze zu kennen. Steuerfreibetrag wie auch Steuerfreigrenze stellen Einkünfte unterhalb einer bestimmten Summe steuerfrei. Überschreiten die betreffenden Einkünfte den Steuerfreibetrag, fallen nur Steuern auf die darüber hinausgehenden Beträge an, alles darunter bleibt steuerfrei. Bei einer Steuerfreigrenze hingegen ist die Steuer auf die gesamten Einkünfte fällig, sobald die Einkünfte den festgelegten Betrag übersteigen. Gerade wenn kein jährlicher Steuerfreibetrag, sondern eine Freigrenze gilt, sollte deshalb unbedingt die Steuerberatungskanzlei berechnen, wie sich der Steuervorteil optimal nutzen lässt.

Wie hoch ist der Steuerfreibetrag beim Einkommen?

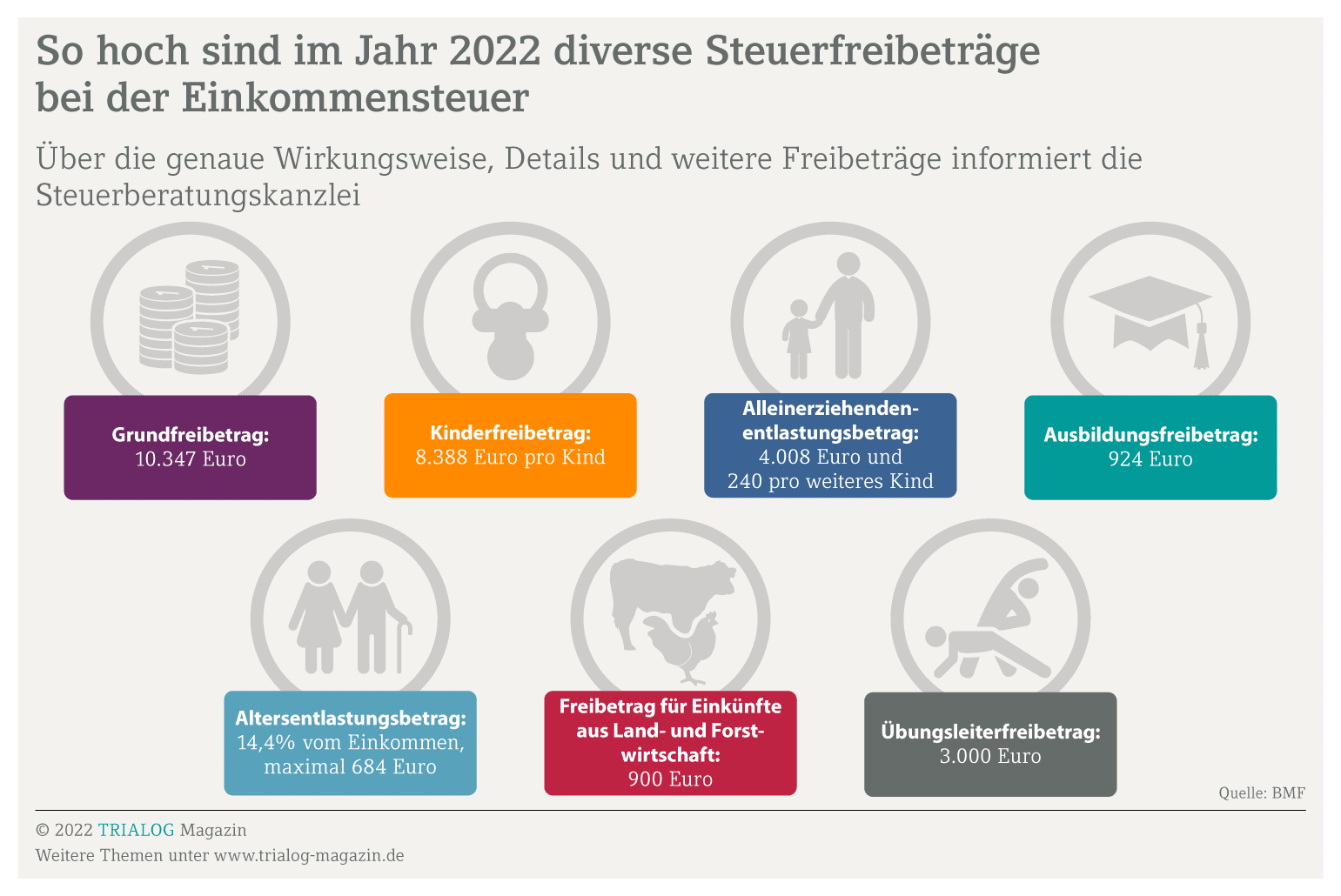

Wie hoch der Steuerfreibetrag ist, hängt vom Bereich des Steuerrechts ab, in dem er greift. Was ein Steuerfreibetrag ist und wie er funktioniert, bleibt also gleich, nur die gesetzlich festgelegten Beträge variieren. Für alle Steuerpflichtigen gleichermaßen gilt ein jährlicher Steuerfreibetrag beim Einkommen, der Grundfreibetrag in Höhe des steuerfreien Existenzminimums aufgrund §32a, Abs.1, Nr.1 und §52, Abs. 41, Nr. 1 Einkommensteuergesetz (EStG). Der Grundfreibetrag beträgt 2022 rückwirkend ab Januar 10.347 Euro. 2021 lag er bei 9.744 Euro. Für steuerlich gemeinsam veranlagte Eheleute und eingetragene Lebenspartner verdoppelt sich der Grundfreibetrag. Was einfach klingt, kann durchaus komplexe finanzielle und steuerliche Abwägungen erfordern. Daher sollten verheiratete Selbstständige mit der Steuerberatungskanzlei auch das Thema Steuerfreibetrag besprechen und berechnen lassen, ob sie etwa einen Wechsel der Steuerklasse beantragen oder die getrennte Veranlagung wählen sollten.

Für Kinder greift ab einem bestimmten Einkommen der Kinderfreibetrag von derzeit 8.388 Euro. Die in der Regel bei den Arbeitsagenturen angesiedelten Familienkassen zahlen allen lohn- oder einkommensteuerpflichtigen Eltern zur steuerlichen Entlastung das Kindergeld aus, um das Existenzminimum der Kinder zu gewährleisten. Bei der steuerlichen Veranlagung berechnen die Finanzämter dann, ob das Kindergeld oder die Steuerersparnis durch den Kinderfreibetrag günstiger ist – die so genannte Günstigerprüfung. Wie hoch ein jährlicher Steuerfreibetrag für Kinder ist, ist somit gerade für Geringverdiener wenig interessant, da ihr sozialversicherungspflichtiges Minimum bereits mit dem Kindergeld abgegolten ist. Für Kapitalerträge gilt als Steuerfreibetrag der Sparer-Pauschbetrag: Seit 2009 werden Kapitalerträge damit nur besteuert, wenn und soweit sie 801 Euro pro Jahr – beziehungsweise 1.602 Euro bei gemeinsamer Veranlagung – übersteigen (§20 Abs.9 EStG).

In vielen Bereichen gilt ein jährlicher Steuerfreibetrag

Bei Lohn- und Einkommensteuer gilt der Grundfreibetrag als jährlicher Steuerfreibetrag für alle gleichermaßen. Darüber hinaus hängt stark vom steuerlich regulierten Bereich ab, wie hoch der Steuerfreibetrag jeweils ist, und er kann sich auch von Jahr zu Jahr ändern. Diese Steuerfreibeträge gelten bei der Lohn- und Einkommensteuer:

- Freibetrag bei der Veräußerung von Unternehmen(steilen) §16 Abs.4 EStG und §17 Abs.3 EStG. Beide Freibeträge reduzieren sich, sofern der Gewinn aus dem Verkauf eine bestimmte Höhe übersteigt, so dass bei hohen Gewinnen kein Freibetrag mehr greift.

- Kinderfreibetrag nach §32 EStG: 8.388 Euro insgesamt für beide Elternteile pro Kind.

- Alleinerziehendenentlastungsbetrag nach §24b EStG: 4.008 Euro und 240 zusätzlich für weitere Kinder.

- Altersentlastungsbetrag nach §24a EStG: 14,4 Prozent vom Einkommen 2022, höchstens 684 Euro (Betrag sinkt bis 2040 sukzessive auf Null).

- Ausbildungsfreibetrag nach §33a Abs.2 EStG: 924 Euro.

- Freibetrag für Einkünfte aus Land- und Forstwirtschaft nach §13 Abs.3 EStG: 900 Euro oder bei Zusammenveranlagten 1.800 Euro, wenn die Summe der Einkünfte aus allen Einkunftsarten nicht mehr als 30.700 Euro oder bei Zusammenveranlagten 61.400 Euro beträgt.

- Übungsleiterfreibetrag nach §3 Nr.26 EStG: 3.000 Euro jährlich (bis 2020: 2.400 Euro).

- Rabattfreibetrag nach §8 Abs.3 EStG: 1.080 Euro jährlich

Arbeitnehmer und Arbeitnehmerinnen können sich einen Lohnsteuerfreibetrag in die elektronischen Lohnsteuerabzugsmerkmale eintragen lassen, um so die Lohnsteuer bereits unterjährig zu mindern.

Was ist ein Steuerfreibetrag auf Sachbezüge?

Geschenke vom Arbeitgeber sind ab einer gewissen Höhe als geldwerter Vorteil steuerpflichtig. Bis zu einer bestimmten Summe privilegiert der Gesetzgeber diese Art Einkommen aber ebenfalls. Für manche Sachbezüge und Extras gilt eine Freigrenze, für andere ein – gegebenenfalls jährlicher – Steuerfreibetrag. Wie hoch der Steuerfreibetrag ist, hängt vom konkreten Fall ab. Beispiel Firmenfeier: 110 Euro pro Mitarbeiter oder Mitarbeiterin und Jahr. Für die steuerliche Beurteilung von Sachbezügen als Arbeitslohn gilt laut §8 Abs.2 EStG eine Freigrenze von 50 Euro monatlich. Dieser Sachbezugswert gilt für „Einnahmen, die nicht in Geld bestehen“ wie eine Dienstwohnung, Kost, Waren, Dienstleistungen und sonstige Sachbezüge. Voraussetzung zur Anwendung der Steuerfreigrenze – das ist also kein Steuerfreibetrag – ist dabei jeweils: Der Arbeitgeber gewährt diese sogenannten geldwerten Extras „zusätzlich zum ohnehin geschuldeten Arbeitslohn“. Dabei sind viele Besonderheiten zu beachten und Fallen zu umrunden. Unternehmer und Unternehmerinnen sollten sich eingehend mit ihrer Steuerberatungskanzlei auch zu diesem Thema absprechen und Details berechnen lassen.

Ein jährlicher Steuerfreibetrag für die Gesundheit

Was ist ein Steuerfreibetrag? Manchmal sogar ein Beitrag zur Gesundheitsvorsorge. Im Interesse der Beschäftigten sind nämlich Zuwendungen vom Arbeitgeber rund um die Gesundheit der Beschäftigten steuerfrei gestellt. Das kann ein Zuschuss zur Brille oder zum Kurs für Rücken- oder Sehschule sein, ein Nichtraucherkurs oder andere nach §§20 und 20a des Fünften Sozialgesetzbuchs (SGB V) als Präventionskurse anerkannte Angebote wie Yoga oder Qigong. Wie hoch ist ein jährlicher Steuerfreibetrag für Gesundheitsausgaben? 600 Euro pro Mitarbeiter oder Mitarbeiterin. Wie stets gilt bei Extras: sofern zusätzlich gewährt. Kurkosten zählen nicht – ein Zuschuss des Arbeitgebers dazu wäre steuer- und abgabenpflichtig. Der Steuerfreibetrag gilt also für solche Ausgaben nicht. Ebenso wenig für Erholungsbeihilfen – sie sind zwar sozialversicherungsfrei, aber lohnsteuerpflichtig. Ebenfalls also ein wichtiges Thema im Gespräch mit der Steuerberaterin oder dem Steuerberater, um die Details beim Steuerfreibetrag zu berechnen. Unabhängig vom Steuerfreibetrag sollten Unternehmerinnen und Unternehmer aber auch umfassendere Programme zum Gesundheitsmanagement in Erwägung ziehen.

Lesen Sie im Fachbuch Ratgeber Gehaltsextras, welche Möglichkeiten es für die Entgeltoptimierung unter steuer- und sozialversicherungsrechtlichen Gesichtspunkten für Arbeitgeber und Arbeitnehmer gibt und wie Sie Ihren Mitarbeitenden etwas Gutes tun können. Das Buch ist erhältlich für DATEV-Mitglieder im DATEV-Shop.

Wie hoch ist der Steuerfreibetrag auf Hilfen vom Chef?

Ein jährlicher Steuerfreibetrag für steuerfreie Zuwendungen durch den Arbeitgeber im Notfall ist regulär so hoch wie für Gesundheitsausgaben: 600 Euro. Was und wie hoch der Steuerfreibetrag für Umzugskostenzuschüsse ist, darüber sollten Unternehmerinnen und Unternehmer sich bei ihrer Steuerberatungskanzlei rückversichern. Sie können Beschäftigten, die für den Job umziehen, einige Kosten innerhalb von zwei Jahren steuer- und abgabenfrei erstatten. Das sieht die Lohnsteuerrichtlinie zum betreffenden §9 EStG vor. Übernehmen können Arbeitgeber etwa Reisekosten, Mietentschädigungen und andere mit dem Umzug verbundene Auslagen. Ob und welche Umzugskostenzuschüsse in voller Höhe dank Steuerfreibetrag kein geldwerter Vorteil sind und was sich gegebenenfalls steuerlich pauschalieren lässt, ist im Fall der Fälle ein wichtiges Gesprächsthema für den Steuerberater oder die Steuerberaterin, um die Details zu berechnen. Für steuerfreie Zuwendungen rund um den Umzug gilt gemäß Bundesumzugskostengesetz (BUKG) dieser Steuerfreibetrag für:

- Berechtigte: 860 Euro,

- jede andere Person (beispielsweise Ehegatte, Lebenspartnerin, ledige Kinder): 573 Euro,

- Berechtigte, die am Tage vor dem Einladen des Umzugsgutes keine Wohnung hatten oder nach dem Umzug keine eigene Wohnung eingerichtet haben: 172 Euro.

Der Höchstbetrag nach §9 Abs.2 BUKG, der für die Anerkennung von Auslagen für den durch den Umzug bedingten zusätzlichen Unterricht für ein Kind des Berechtigten maßgebend ist, liegt seit April 2022 bei 1.181 Euro. Mit dem Steuerberater oder der Steuerberaterin zu besprechen wäre auch, wie hoch der Steuerfreibetrag auf lediglich geliehenes Geld ist – ob für den Umzug oder aus anderem Grund.

Wie hoch ist der Steuerfreibetrag beim Erben und Schenken?

Was ist ein Steuerfreibetrag im Bereich der Erbschaft- und Schenkungsteuer? Die Antwort auf diese Frage gestaltet sich allerdings weitaus komplexer als bei der Einkommensteuer. Denn wie hoch der Steuerfreibetrag ist, darüber entscheidet neben dem übertragenen Gegenstand vor allem das Verhältnis zur beerbten oder schenkenden Person. Es gibt neben dem sachlichen auch den persönlichen Steuerfreibetrag. Nach §13 ErbStG gelten folgende sachliche Freibeträge: für Hausrat bis zu einem Wert von 41.000 Euro sowie für andere bewegliche körperliche Gegenstände bis zu einem Wert von 12.000 Euro. Das aber jeweils nur bei Personen der Steuerklasse I – also unter anderem Eltern und Großeltern, für alle anderen insgesamt 12.000 Euro.

Diese persönlichen Freibeträge gelten nach §16 ErbStG:

- Ehegatten und Lebenspartner: 500.000 Euro

- Kinder und Kinder verstorbener Kinder: 400.000 Euro

- Kinder der Kinder: 200.000 Euro

- restliche Personen der Steuerklasse I (Eltern und Großeltern): 100.000 Euro

- Personen der Steuerklasse II (Geschwister, Schwiegereltern und -kinder): 20.000 Euro

- Personen der Steuerklasse III: 20.000 Euro

Dies ist kein jährlicher Steuerfreibetrag. Sondern der persönliche Steuerfreibetrag für Erbschaft oder Schenkung gilt jeweils für einen Zeitraum von zehn Jahren. Alle innerhalb dieser zehn Jahre durch Schenkungen und/oder Erbschaften eingenommenen Beträge werden dabei addiert. Nach Ablauf dieses Zeitraumes beginnt der Zehn-Jahres-Zeitraum erneut. Das ist, was diesen Steuerfreibetrag noch von anderen Steuerfreibeträgen unterscheidet. Firmenerben oder Familien mit komplexen privaten und unternehmerischen Vermögen sollten intensive Rücksprache mit der Steuerberatungskanzlei halten. Nur Fachleute können die richtigen Zeiträume und maximalen Summen für den Steuerfreibetrag genau berechnen und wissen, ob es etwas zu beantragen gilt.

Was ist der Steuerfreibetrag für gewerbliche Umsätze?

Auch gewerbliche Umsätze stellt der Gesetzgeber mit einem Steuerfreibetrag zum Teil frei – und zwar, um Nachteile gegenüber Einkünften aus Kapitalgesellschaften auszugleichen. Wie hoch der Steuerfreibetrag bei der Gewerbesteuer ist, hat sich in den vergangenen Jahren nicht geändert: Es greift ein jährlicher Steuerfreibetrag von 24.500 Euro. Allerdings ist beim Berechnen manches speziell, weil auch in anderen Bereichen als Betriebsausgaben angesetzte Kosten teilweise das Steuerbemessungseinkommen erhöhen – über sogenannte Hinzurechnungen. Und für Steuerlaien zusätzlich kurios: Sowohl für Anrechnungen als auch für steuererhöhende Hinzurechnungen kann ein Steuerfreibetrag gelten. Der Steuersatz ist dann zusätzlich noch abhängig vom Hebesatz der Gemeinde – und dank der Komplexität des Themas unbedingt ein wichtiges Thema für das Gespräch mit der Steuerberatungskanzlei. Und zwar auch für Nicht-Gewerbetreibende – ganz unabhängig davon, was für ein Steuerfreibetrag es ist und wie hoch er ausfällt.

Lesen Sie im Fachbuch alles zur grundlegenden Besteuerungssystematik und zu Begünstigungen wie steuerfreien Rücklagen. In der Neuauflage wurden insbesondere Themenbereiche wie GoBD, Sonderabschreibungen (neue § 7b, 7c EStG), EÜR-Taxonomie und Kleinunternehmergrenze angepasst. Das Buch ist erhältlich im DATEV-Shop für DATEV-Mitglieder oder auch im Buchhandel bei Sack, Schweitzer online, Amazon oder Genialokal.

stnazkul---adobe-stock-1-660x440.jpg)