Tue Gutes, rede darüber – und lass Dir eine Spendenquittung ausstellen. Gerade in der Advents- und Weihnachtszeit unterstützen viele Betriebe soziale Projekte, Hilfsorganisationen oder Vereine. Vier von fünf Unternehmen spendeten in den vergangenen Jahren – jedes zweite regelmäßig. Laut Umfragen erreichten allein die Geldspenden einen zweistelligen Milliardenbetrag. Ein Drittel der Firmen lässt gemeinnützigen Einrichtungen zudem regelmäßig eine Sachspende wie Laptops, Möbel oder Spielsachen zukommen. Privatpersonen sind ebenfalls großzügig: 5,7 Milliarden Euro spendeten sie 2022, nur etwas weniger als im bisherigen Rekordjahr 2021, so der Deutsche Spendenrat. Damit sich die Zuwendung steuerlich absetzen lässt, braucht es aber eine Spendenquittung. Zwar müssen Unternehmen und Selbstständige diese nicht automatisch mit ihrer Einkommensteuererklärung einreichen. Doch bei einer Prüfung kann das Finanzamt die Vorlage der Spendenquittung verlangen. Steuerberaterungskanzleien empfehlen gemeinnützigen Vereinen, dass sie für Spendenquittungen das amtliche Formular beziehungsweise Muster verwenden und richtig ausfüllen. Bei Spenden bis 300 Euro reicht der Kontoauszug als Nachweis.

Bei Geld- und Sachspende an Spendenquittungen denken

Zum Absetzen gelten Voraussetzungen beim Empfänger

Steuerbegünstigung hängt von der Rechtsform des Betriebs ab

Spendenquittungen richtig ausfüllen: Der Sonderfall Sachspende

Spendenquittung ausstellen und dabei Pflichtangaben beachten

Bis 300 Euro reicht Kontoauszug statt Spendenquittung

International helfen: Trotz Spendenquittung kein Steuerabzug

Bei Geld- und Sachspende an Spendenquittungen denken

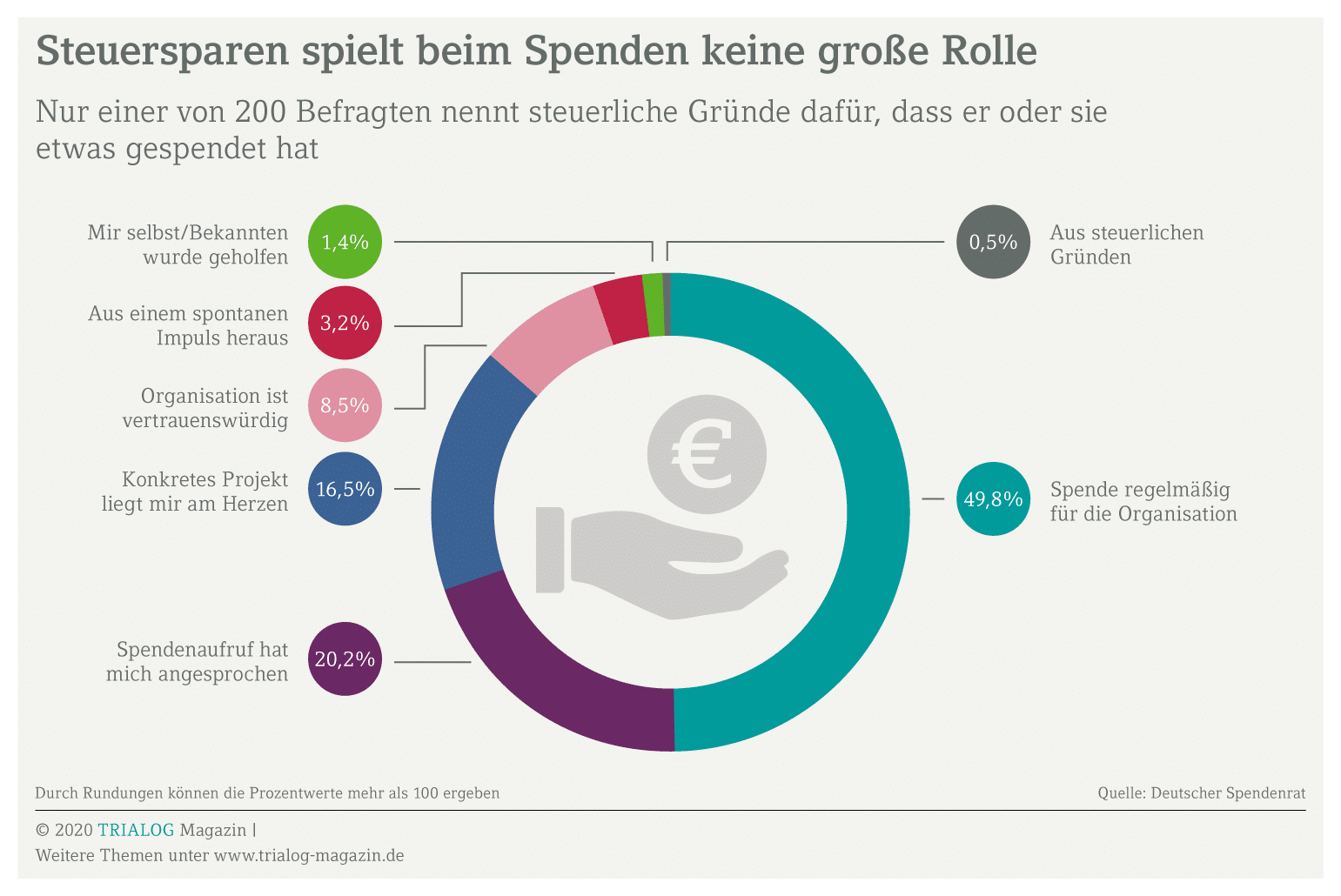

Spendenaufrufe flattern häufig mit der Weihnachtspost ins Haus. Denn gerade in der besinnlichen Zeit unterstützen viele Menschen soziale Einrichtungen oder Hilfsprojekte. Spenderinnen und Spender sollten sich aber eine Spendenquittung ausstellen lassen – notfalls rückwirkend. Dies gilt für Geld- und Sachspenden gleichermaßen. So lässt sich die Zuwendung noch für das abgelaufene Jahr von der Steuer absetzen. Zudem bekommen sie eine gewisse Sicherheit, dass ihr Geld nicht in falsche Hände gerät. Denn nur gemeinnützige Vereine und Einrichtungen dürfen Spendenquittungen ausstellen. Das Finanzamt prüft die Gemeinnützigkeit und erteilt einen Freistellungsbescheid, wenn die Gelder einem guten Zweck dienen. Der Fiskus schaut sich jedoch nicht an, wie Organisationen wirtschaften oder welche Aufsichts- und Kontrollmechanismen greifen. Wer sichergehen möchte, dass seine Spende nur bei einer seriösen Hilfsorganisation landet, sollte daher die DZI-Datenbank nutzen. Das Deutsche Zentralinstitut für soziale Fragen fungiert als eine Art Spenden-TÜV. Es prüft nach wirtschaftlichen, rechtlichen sowie ethischen Kriterien und vergibt ein Spendensiegel.

Zum Absetzen gelten Voraussetzungen beim Empfänger

Wer Gutes tut, zahlt weniger Steuern. Unternehmerinnen und Unternehmer, die sich eine Spendenquittung ausstellen lassen, können den Betrag von der Einkommenssteuer absetzen. Diese Zuwendungsbestätigung nach amtlichem Muster ist zwar nicht mit der Steuererklärung einzureichen, doch das Finanzamt kann die Vorlage jederzeit verlangen. Deshalb ist es besser, gleich danach zu fragen. Zwar können Begünstigte auch rückwirkend eine Spendenquittung ausstellen, doch wer die Spende absetzen will, sollte damit nicht zu lange warten. Bestandskräftige Bescheide ändert das Finanzamt nicht mehr – schon gar nicht, wenn die Spendenbescheinigung erst danach ausgestellt wurde (13K4515/10F). Aufwendungen für einen guten Zweck senken überdies nur dann die Steuerlast, wenn sie uneigennützig sind. Sie dürfen nicht von einer Gegenleistung abhängen. Bei Geld- und Sachspenden müssen folgende Voraussetzungen erfüllt sein:

- Die Organisation dient gemeinnützigen, mildtätigen oder kirchlichen Zwecken.

- Zuwendungen müssen freiwillig und uneigennützig sein. Eine Gegenleistung – wie beim Sponsoring – ist nicht zu erbringen.

- Die Spendenden dürfen in keiner wirtschaftlichen Beziehung zu Empfängern von Geld- oder Sachspende stehen.

Jährlich akzeptiert das Finanzamt per Spendenquittung nachgewiesene Zuwendungen bis zu einer Höchstgrenze von

- 20 Prozent des Gesamtbetrags der Einkünfte oder

- 4 Promille des Jahresumsatzes zuzüglich der Löhne und Gehälter.

Wer mehr spendet, kann den Restbetrag als Spendenvortrag im nächsten Jahr steuerlich absetzen.

Steuerbegünstigung hängt von der Rechtsform des Betriebs ab

Wer Steuern sparen will, muss auf Nachfrage Belege einreichen. Zuwendungsbestätigungen sollten Unternehmer und Unternehmerinnen daher mindestens ein Jahr lang aufheben. Auch müssen Vereine und Hilfsorganisationen die Spendenquittung richtig ausfüllen und unterschreiben, damit sie gültig ist. Bei kleinen Beträgen reicht auch der Kontoauszug. Unterstützen Unternehmen mit ihrer Geld- oder Sachspende örtliche Vereine oder soziale Projekte, sind einige Besonderheiten zu beachten. Denn je nach Rechtsform behandelt das Finanzamt die Spenden unterschiedlich. Nur bei Kapitalgesellschaften wie GmbH oder AG lassen sich per Spendenbescheinigung nachgewiesene Aufwendungen als Betriebsausgaben vom Gewinn abziehen. Bei Einzelunternehmen, Personengesellschaften sowie auch Selbstständigen ist dieser Betriebsausgabenabzug nicht möglich. Das Finanzamt ordnet Spenden den Privatausgaben zu. Liegt eine Spendenquittung vor, lassen sich die Ausgaben dennoch absetzen. Unternehmer und Gesellschafterinnen können sie als Sonderausgaben in ihrer persönlichen Einkommensteuererklärung geltend machen. Daher verbuchen Einzelunternehmen und Personengesellschaften eine Spende als Entnahme, um sie den Gesellschaftern anteilig zuzuordnen. Dies gilt für Geldspenden ebenso wie Sachspenden.

Spendenquittungen richtig ausfüllen: Der Sonderfall Sachspende

Viele Betriebe spenden Waren oder Güter aus dem Anlagevermögen. Da sich Spenden bei Einzelunternehmen und Personengesellschaften nicht auf den Gewinn auswirken dürfen, ist eine Sachspende als Entnahme zu buchen. Das Finanzamt akzeptiert dann den Buchwert auf der Spendenquittung, sofern die Firma das Gut sofort für steuerbegünstigte Zwecke spendet. Diese Entnahme unterliegt allerdings der Umsatzsteuer. Das Tückische daran: Die Steuer basiert auf dem Wiederbeschaffungswert, der bei einem Verkauf erzielt würde. Spenden Einzelunternehmen etwa einen abgeschriebenen Laptop, ist nicht der Buchwert von einem Euro maßgeblich. Die Umsatzsteuer berechnet sich auf Grundlage des höheren Wiederbeschaffungswerts – beispielsweise 150 Euro. Beim normalen Umsatzsteuersatz wären das 28,50 Euro. Die Umsatzsteuer dürfen Einzelunternehmer und -unternehmerinnen nicht als Betriebsausgabe, sondern als Sonderausgabe steuerlich absetzen. Damit Begünstigte die Spendenquittung richtig ausfüllen können, müssen Unternehmen einen Nachweis über den Wert der Sachspende liefern. In der Spendenbescheinigung ist nämlich der Gesamtbetrag – Buchwert plus Umsatzsteuer – anzugeben.

Spendenquittungen sammeln und Gewerbesteuern sparen

Ein weiterer Sonderfall bei Spenden aus dem Betriebsvermögen: Bei Vorlage einer Spendenquittung berücksichtigt das Finanzamt die Aufwendungen bei der Gewerbesteuer. Dies gilt aber nur für Einzelunternehmen und Personengesellschaften, denn diese können Spenden nicht – wie Kapitalgesellschaften – als Betriebsausgaben absetzen. Sie dürfen dafür per Spendenquittung nachgewiesene Geld- und Sachspenden in der Gewerbesteuererklärung geltend machen. Das Finanzamt kürzt den Gewerbeertrag in Höhe der Aufwendungen. Entsprechend sinkt auch die zu zahlende Gewerbesteuer. Hier ist der Steuerabzug ebenfalls an Bedingungen geknüpft:

- Die Spenden oder Mitgliedsbeiträge fördern steuerbegünstigte Zwecke (§9 Nr.5 GewStG). Spenden an politische Parteien führen nicht zur Kürzung des Gewerbeertrags.

- Geld- oder Sachspenden müssen aus den Mitteln des Gewerbebetriebs stammen.

- Leisten Unternehmer oder Unternehmerinnen die Spende aus ihrem Privatvermögen, lassen sich die Aufwendungen nicht in der Gewerbesteuererklärung ansetzen.

- Bei einer sofortigen Spende, unmittelbar nach der Entnahme aus dem Betriebsvermögen, gewährt das Finanzamt den Vorteil bei der Gewerbesteuer.

Spendenquittung ausstellen und dabei Pflichtangaben beachten

Damit das Finanzamt ihre Spendenquittungen durchwinkt, sollten Vereine und Hilfsorganisationen das amtliche Formular verwenden. Muster-Bestätigungen über Sachspenden und Geldzuweisungen stellt die Finanzverwaltung online zur Verfügung. Damit die Begünstigten die Spendenquittung richtig ausfüllen, sollten sie sich genau an die Vorlage halten. Diese enthält Freiräume für alle erforderlichen Pflichtangaben:

- Name, Vorname und Adresse des Spenders oder der Spenderin (bei Unternehmensspenden ist der Firmensitz anzugeben)

- Datum der Spende

- Betrag der Geldspende (in Ziffern und Buchstaben) beziehungsweise Wert der Sachspende

- Als Nachweis der Gemeinnützigkeit: Datum und Aktenzeichnen des Freistellungsbescheids des zuständigen Finanzamts

- Bestätigung, dass Spenden ausschließlich dem steuerbegünstigten Zweck zufließen

- Unterschrift und Stempel des Spendenempfängers

Wollen Unternehmer oder Unternehmerinnen eine Sachspende von der Steuer absetzen, verlangt das Finanzamt grundsätzlich eine Zuwendungsbestätigung. Diese muss genaue Angaben zum gespendeten Gegenstand enthalten, wie Alter, Zustand und Wert. Ist die Ware neu, ist der Verkaufspreis anzusetzen. Spenden Unternehmen abgeschriebene Gegenstände aus ihrem Betriebsvermögen, sollten sie einen Nachweis über den Wert erbringen. Dann können die Begünstigten die Spendenquittung richtig ausfüllen.

Bis 300 Euro reicht Kontoauszug statt Spendenquittung

Ohne Nachweis winkt der Fiskus selten Spenden durch. Besonders bei hohen Beträgen prüft das Finanzamt genauer und verlangt die Vorlage der Spendenquittungen. Doch ab welcher Summe braucht es zwingend eine Spendenbescheinigung als Beleg? Die einfache Antwort: Für Geldspenden über 300 Euro sowie Sachspenden sollten sich Firmenchefs und -chefinnen eine Zuwendungsbestätigung nach amtlichen Muster ausstellen lassen. Natürlich nur, wenn sie die Aufwendungen von der Steuer absetzen wollen. Eine Vereinfachung gilt lediglich bei finanziellen Zuwendungen bis 300 Euro. Statt der Vorlage der Spendenquittung akzeptiert das Finanzamt hier den Kontoauszug oder den Einzahlungsbeleg. Darauf müssen Name, Kontonummer, der Tag der Buchung sowie der Spendenbetrag vermerkt sein. Darüber hinaus ist ein Beleg der Begünstigten nötig, aus dem der steuerbegünstigte Zweck hervorgeht. Eine weitere Ausnahme gilt für Spenden in Katastrophenfällen. Überweisen Betriebe ihre Spende innerhalb eines – vom Finanzamt festgelegten – Zeitraums auf ein Sonderkonto, reicht der Kontoauszug als Nachweis. Diese Spende darf die 300-Euro-Grenze auch übersteigen.

International helfen: Trotz Spendenquittung kein Steuerabzug

Komplizierter liegt der Fall, wenn Spenden ins Ausland fließen. Während das Finanzamt die Spendenquittungen beziehungsweise den Kontoauszug inländischer Organisationen als Nachweis akzeptiert, macht es bei Auslandsspenden meistens Probleme. Wer international hilft, kann trotz Spendenquittung die Aufwendung häufig nicht steuerlich absetzen. Spenden an gemeinnützige Vereine oder Stiftungen außerhalb von EU und EWR berücksichtigt der Fiskus nicht. Geld- und Sachspenden an Organisationen mit Sitz in einem EU-Staat sind zwar abzugsfähig, die Hürden dafür liegen jedoch hoch. Spendende müssen nämlich nachweisen, dass die Begünstigten auch nach deutschem Recht gemeinnützig, mildtätig oder religiös tätig sind. Die Spendenquittung der international tätigen Organisation genügt für den Spendenabzug in Deutschland nicht. Das Finanzamt verlangt zusätzlich folgende Unterlagen:

- Tätigkeitsbericht / Jahresbericht

- Satzung (gemeinnütziger Zweck)

- Aufstellung der Einnahmen und Ausgaben

- Kassenbericht

- Vorstandsprotokolle

In der Praxis sind diese Dokumente schwer zu beschaffen. Unternehmer und Unternehmerinnen können sich Aufwand und Ärger sparen, indem sie an die deutsche Niederlassung einer ausländischen Hilfsorganisation spenden. So lässt sich die Zuwendung immer steuerlich absetzen.