Von einer Mitarbeiterbeteiligung profitieren Beschäftigte und Unternehmen, wie Beispiele belegen. Firmen, die ein Mitarbeiterbeteiligungsprogramm auflegen, gelten daher als attraktivere Arbeitgeber. Sie haben im Kampf um qualifizierte Fach- und Führungskräfte oft die Nase vorn. Beschäftigte sind motivierter und arbeiten aktiv mit, denn eine Mitarbeiterbeteiligung zahlt sich per Definition auch für sie aus. Sie partizipieren, wenn die Geschäfte gut laufen – in Form einer Gewinnbeteiligung oder attraktiven Verzinsung sowie je nach Ausgestaltung der Mitarbeiterbeteiligung auch am Wertzuwachs des Unternehmens. Es gibt viele Mitarbeiterbeteiligungsmodelle, die sich auf die Bedürfnisse einer Firma zuschneiden lassen. Beschäftigte können als Gesellschafter oder Aktionäre beteiligt werden oder aber als reiner Kapitalgeber ohne Stimmrechte von steigenden Gewinnen profitieren. Die Mitarbeiterbeteiligung durch Ausgabe von Aktien oder Aktienoptionen ist bei Konzernen verbreitet, für den Mittelstand jedoch meist ungeeignet. Je nach Rechtsform und Unternehmensgröße bieten sich unterschiedliche Mitarbeiterbeteiligungsmodelle an. Entscheidend bei der Wahl einer Mitarbeiterbeteiligung ist auch, wieviel Steuern auf ausgeschüttete Erträge anfallen.

Mitarbeiterbeteiligung für Firmen: Definition und Beispiele

Für börsennotierte Unternehmen gehört ein Mitarbeiterbeteiligungsprogramm fast schon zum guten Ton. Sie überzeugen Führungs- und Fachkräfte mit einer großzügigen Mitarbeiterbeteiligung, vergünstigten Aktien oder Aktienoptionen, wie Beispiele diverser DAX-Konzerne zeigen. Dagegen nutzen mittelständische Unternehmen das Potential dieses Anreizsystems bislang wenig. Angesichts des zunehmenden Fachkräftemangels werden Firmen aber umdenken müssen, um als Arbeitgeber attraktiv und wettbewerbsfähig zu bleiben. Eine Mitarbeiterkapitalbeteiligung ist laut Definition eine vertragliche Beteiligung von Beschäftigten am Vermögen oder Gewinn eines Unternehmens. Die Belegschaft erwirbt also Firmenanteile oder einen Anspruch auf Zahlungen, deren Höhe von Umsatz oder Gewinn abhängen. Dagegen ist eine reine Erfolgsbeteiligung, etwa Bonuszahlungen, in vielen Unternehmen üblich und fester Bestandteil von Gehaltsgesprächen. Interessanter sind allerdings oft Mitarbeiterbeteiligungsmodelle, bei denen die Beschäftigten eigenes Geld ins Unternehmen investieren. Die Mitarbeiterbeteiligung am Kapital der Firma ermöglicht es Beschäftigen, Vermögen aufzubauen und erweitert zugleich die Finanzierungsbasis des Betriebs. Bei der Wahl einer Mitarbeiterbeteiligung sind daher Steuern sowie bilanzpolitische Aspekte zu berücksichtigen.

Die 14. Auflage der Kompaktwissen-Ausgabe Zuwendungen an Beschäftigte optimal gestalten 2022 zeigt Ihnen die wichtigsten steuer- und sozialversicherungsfreien Nebenleistungen sowie alternative Gestaltungsmöglichkeiten der Entlohnung ab dem 01.01.2022 auf. Das Kompaktwissen ist erhältlich für DATEV-Mitglieder im DATEV-Shop.

Der Klassiker: Mitarbeiterbeteiligungsprogramm mit Aktien

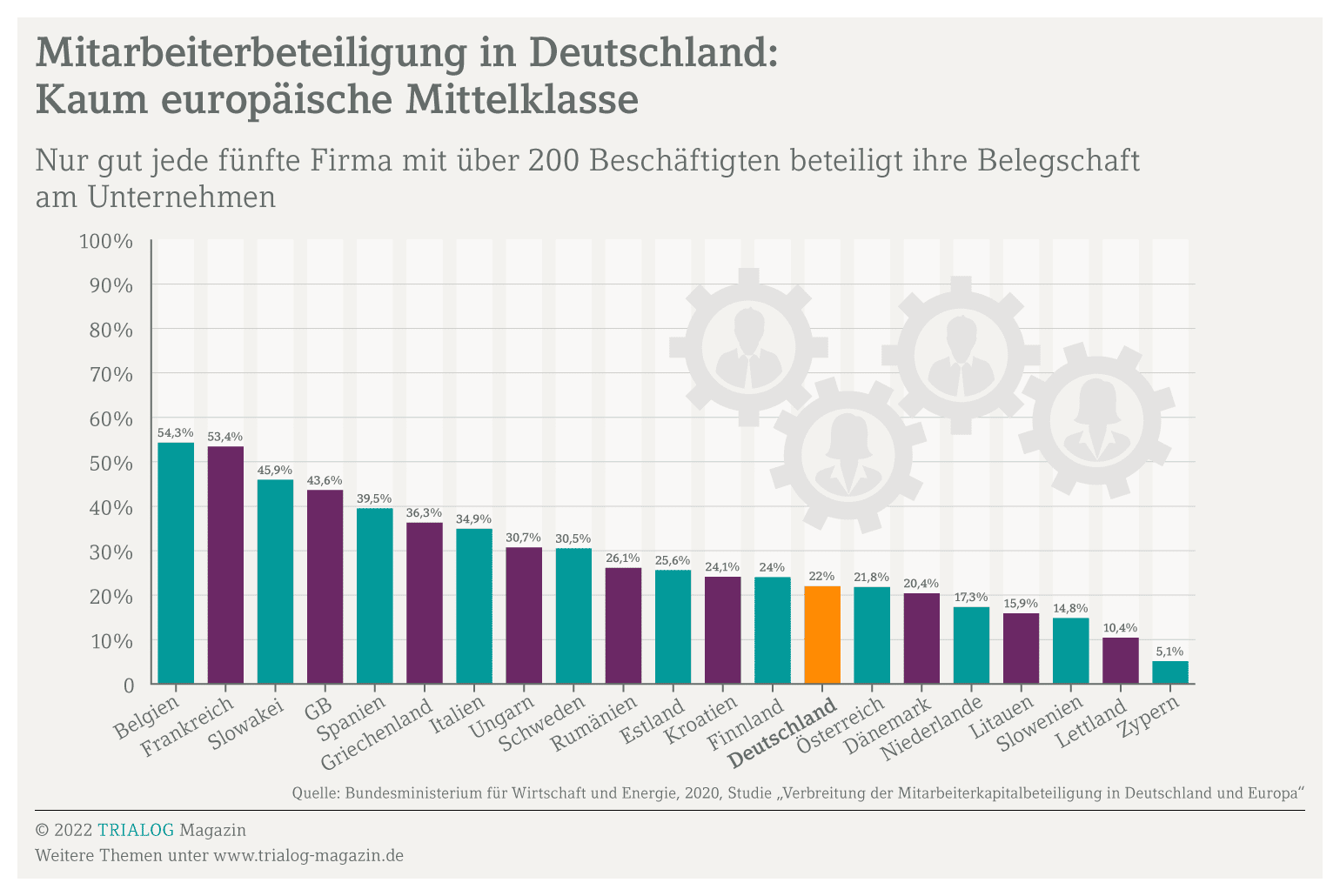

Obwohl eine Mitarbeiterbeteiligung per Definition ein wirksames Instrument ist, um Fachkräfte zu binden, hinken deutsche Unternehmen im europäischen Vergleich hinterher. Denn nur wenige, hauptsächlich große Firmen nutzen ein Mitarbeiterbeteiligungsprogramm. Eine vom Bundesministerium für Wirtschaft und Energie im Jahr 2020 in Auftrag gegebene Studie zeigt, wie groß der Nachholbedarf hierzulande ist. Weniger als zwei Prozent der Beschäftigten erhalten eine Mitarbeiterbeteiligung, wie die ausgewerteten Beispiele und Datensätze zeigen. In Großbritannien und Frankreich ist die Mitarbeiterbeteiligung deutlich attraktiver, weil weniger Steuern anfallen. Die Verbreitung unter den Beschäftigten ist deshalb mehr als viermal so groß. Nur 22 Prozent der deutschen Unternehmen mit über 200 Beschäftigten bieten eine Mitarbeiterbeteiligung an, meistens Aktien. Bei börsennotierten Aktiengesellschaften ist diese direkte Mitarbeiterbeteiligung üblich, wie Beispiele von DAX-Unternehmen zeigen. In Form von Belegschaftsaktien und Aktienoptionsmodellen, die einen Anteilskauf zum Vorzugspreis erlauben, profitieren Beschäftigte von steigenden Aktienkursen und Dividendenzahlungen. Doch passgenaue Mitarbeiterbeteiligungsmodelle gibt es auch für den Mittelstand.

Alternativen für KMU: Mitarbeiterbeteiligung ohne Aktien

Dass eine Mitarbeiterbeteiligung auf Basis von Aktien für die meisten Mittelständler keine Option ist, liegt auf der Hand. Ein Rechtsformwechsel will gut überlegt sein. Er kommt meistens nur in Frage, wenn neben einer Mitarbeiterbeteiligung auch Vorteile bei Steuern sowie eine Haftungsbeschränkung angestrebt werden – oder beispielsweise Technologiefirmen sowieso einen Börsengang planen. Wer als Einzelunternehmen, GmbH oder GmbH & Co. KG firmiert, wie die weitaus überwiegende Zahl der deutschen Unternehmen, kann aber alternative Mitarbeiterbeteiligungsmodelle nutzen. Denn eine Mitarbeiterbeteiligung lässt sich per Definition auf das Unternehmen zuschneiden – die Beispiele reichen von gesellschaftsrechtlichen Kapitalbeteiligungen bis zu verzinsten Mitarbeiterdarlehen und Genussrechten, die vertraglich eine Beteiligung am Unternehmensgewinn zusichern. Ein Mitarbeiterbeteiligungsprogramm ist so individuell wie das einzelne Unternehmen. Die Wahl der jeweiligen Mitarbeiterbeteiligung hängt deshalb nicht nur von Überlegungen zu Steuern und Finanzen, sondern auch von folgenden Aspekten ab:

- der Rechtsform,

- wer eine Mitarbeiterbeteiligung bekommen soll, nur Führungskräfte oder die ganze Belegschaft,

- dem gewünschten Umfang der Informations- und Mitwirkungsrechte für Beschäftigte,

- der Höhe der Beteiligung und des damit verbundenen Kapitalanteils,

- wer wieviel einzahlt und wie – in Form einer Einmalzahlung oder durch Gehaltsumwandlung,

- dem gewünschten Haftungsumfang für Beschäftigte in Form einer Verlustbeteiligung,

- der bilanziellen Berücksichtigung der Einlage als Eigenkapital oder Fremdkapital,

- der Verzinsung sowie

- der Form der Gewinnausschüttung.

Diese Mitarbeiterbeteiligungsmodelle nutzt der Mittelstand

Ob Konzern oder mittelständischer Betrieb, das Prinzip einer Mitarbeiterbeteiligung ist laut Definition gleich. Im Unterschied zu einer reinen Erfolgsbeteiligung leisten Beschäftigte eine Einlage in das ihnen Arbeit gebende Unternehmen. Sie investieren also eigenes Kapital und bekommen als Gegenleistung eine Rendite oder werden sogar Anteilseigner und Mitunternehmer. Im Unterschied zu börsennotierten Unternehmen, die eine Mitarbeiterbeteiligung durch die Ausgabe von Aktien realisieren, dominieren im Mittelstand mezzanine Beteiligungsformen. Beispiele für eine solche Mitarbeiterbeteiligung sind stille Beteiligungen oder Genussrechte, die Beschäftigten vertraglich eine Gewinnausschüttung zusichern. Je nach Ausgestaltung der Mitarbeiterbeteiligung können unterschiedlich hohe Steuern auf ausgezahlte Erträge und Zinsen anfallen. Auch hängt davon ab, ob die Einlagen in der Bilanz als Fremd- oder Eigenkapital gelten. Wer plant, ein Mitarbeiterbeteiligungsprogramm aufzulegen, sollte sich deshalb anwaltlich und steuerrechtlich beraten lassen. Mitarbeiterbeteiligungsmodelle auf der Basis von Mezzaninkapital lassen sich auf die Bedürfnisse der Unternehmen zuschneiden und benötigen – im Gegensatz zu einer direkten GmbH-Beteiligung – keine notarielle Beurkundung.

Komplexe Materie: Ohne Beratung geht es nicht

Mit der Flexibilität steigt allerdings auch der Beratungsbedarf. Welche Zielsetzung das Mitarbeiterbeteiligungsprogramm verfolgt und wie lange die Gelder im Unternehmen bleiben sollen, muss daher von vornherein klar sein. Je nach Ausgestaltung der Mitarbeiterbeteiligung – per Definition als direkte Beteiligung wie Aktien oder GmbH-Anteile, Fremdkapital oder Mezzaninkapital möglich – sind gesellschaftsrechtliche, finanzielle, steuerliche sowie gegebenenfalls auch arbeitsrechtliche Fragen zu klären. Weil Beschäftigte eigenes Geld ins Unternehmen stecken, ist bei der Wahl der Mitarbeiterbeteiligung immer der Aspekt der Steuern zu berücksichtigen. Auch eine Entgeltumwandlung ist möglich: Mitarbeiterinnen und Mitarbeiter bekommen etwas weniger Gehalt, dafür aber eine Beteiligung an der Firma. Bis zum Freibetrag von 1.440 Euro bleibt dies steuerfrei, jedoch werden Sozialversicherungsbeiträge fällig. Spendiert hingegen das Unternehmen die Mitarbeiterbeteiligung, fallen keine Steuern und Sozialabgaben an. Mitspracherechte und das finanzielle Risiko für Beschäftigte sind bei der Wahl der Mitarbeiterbeteiligung ebenfalls wichtig, um weitere Beispiele zu nennen. Für jede Unternehmensgröße gibt es passende Mitarbeiterbeteiligungsmodelle.

Wie Firmen von einer Mitarbeiterbeteiligung profitieren

Auch KMU können von einem Mitarbeiterbeteiligungsprogramm profitieren. Eine Stärkung der Liquidität und des Eigenkapitals, eine höhere Anziehungskraft als Arbeitgeber, eine motivierte Belegschaft, mehr unternehmerisches Denken: Die Mitarbeiterbeteiligung bringt viele Vorteile, wie diese Beispiele zeigen. Unternehmerinnen und Unternehmer sollten sich deshalb mit dem Thema Mitarbeiterbeteiligung befassen, denn Aktien braucht es zur Umsetzung nicht. Hier eine Übersicht möglicher Mitarbeiterbeteiligungsmodelle:

- Stille Beteiligung: Beschäftigte leisten eine Einlage und bekommen dafür einen Anteil am Unternehmensgewinn. Am Verlust sind sie mindestens in Höhe ihrer Einlage beteiligt. Typische stille Gesellschafter treten nach außen nicht als Gesellschafter auf. Sie haben Einsichts-, aber keine Mitspracherechte. Eine Sonderform dieser Mitarbeiterbeteiligung ist per Definition die atypisch stille Beteiligung: Hier ändert sich bei Steuern und Mitspracherechten einiges. Die Beschäftigten werden zu Mitunternehmern, weil sie Einfluss auf Gesellschafterentscheidungen nehmen und am Vermögen der Firma beteiligt sind.

- Genussrechte: Geben Unternehmen Genussrechte oder verbriefte Genussscheine aus, erhalten Angestellte einen schuldrechtlichen Anspruch auf Gewinnbeteiligung. Sie haben deshalb keinerlei Mitspracherechte. Diese Mitarbeiterbeteiligung ist flexibel, wie folgende Beispiele zeigen: Laufzeit, Verzinsung, Kündigung und Verlustbeteiligung lassen sich vertraglich frei gestalten. Das Genussrecht kann auch Eigenkapitalcharakter haben.

- Mitarbeiterdarlehen: Oft verzichten die Beschäftigten bei dieser Form der Mitarbeiterbeteiligung auf Teile ihres Gehalts. Der Betrag fließt dem Unternehmen als Darlehen zu. Dafür zahlt die Firma eine feste oder erfolgsabhängige Verzinsung (partiarisches Darlehen). Ein Mitarbeiterdarlehen ist gegen Insolvenz abzusichern.

- GmbH-Anteile: Die Aufnahme neuer Gesellschafter mit Stimmrecht ist als Mitarbeiterbeteiligung per Definition für einzelne Führungskräfte geeignet – etwa vor einer Unternehmensnachfolge. Als Mitarbeiterbeteiligungsprogramm für die ganze Belegschaft wären Aufwand und Kosten zu hoch.

- Kommanditbeteiligung: In der Rechtsform GmbH & Co. KG lassen sich Beschäftigte als Kommanditisten beteiligen. Entsprechend ihrer Einlage erhalten sie Ausschüttungen und profitieren von einer Wertsteigerung der Firma. Vermögen und Unternehmensführung, die bei der Komplementär-GmbH liegt, sind getrennt. Die Kommanditisten gelten als Mitunternehmer: Statt Gehaltszahlungen versteuern sie Gewerbeeinkünfte.

Bei Auswahl der Mitarbeiterbeteiligung auf Steuern achten

Denkbar sind weitere Formen der Mitarbeiterbeteiligung, die sich nicht auf Aktien stützen – Beispiele dafür sind das Mitarbeiterguthaben sowie virtuelle Beteiligungen. Im ersten Fall zahlen Unternehmen ihren Beschäftigten eine Erfolgsbeteiligung nicht aus, sondern verzinsen sie als Einlage auf einem firmeninternen Guthabenkonto. Erst bei der Auszahlung der Mitarbeiterbeteiligung sind Steuern und Sozialversicherungsbeiträge fällig. Ähnlich ist es bei der virtuellen Beteiligung, die oft Start-ups nutzen, um Fachkräfte am Unternehmenserfolg zu beteiligen. Die Beschäftigten bekommen keine Firmenanteile, sondern eine Beteiligung am Verkaufserlös des Unternehmens. Eine Mitarbeiterbeteiligung ist laut Definition zwar meist mit einer Kapitaleinlage verbunden, doch die Ausgestaltung kann sehr unterschiedlich sein. Wer ein Mitarbeiterbeteiligungsprogramm einführen möchte, muss deshalb Vor- und Nachteile der verschiedenen Mitarbeiterbeteiligungsmodelle gründlich abwägen. Sollen Beschäftigte eigenes Geld ins Unternehmen investieren oder eine Mitarbeiterbeteiligung durch Gehaltsumwandlung erwerben, ist insbesondere der Aspekt der Steuern zu berücksichtigen. Zinszahlungen oder Gewinnausschüttungen können je nach Ausgestaltung als Arbeitslohn, Kapitaleinkünfte oder gewerbliche Einkünfte zu versteuern sein.

Beteiligungsmodelle: Welche Steuern auf Erträge anfallen

Ein Gespräch mit der Steuerberatungskanzlei ist daher dringend zu empfehlen. Die folgende Tabelle gibt einen kurzen Überblick über verschiedene Formen der Mitarbeiterbeteiligung und Steuern, die Beschäftigte auf Erträge abführen müssen.

| Mitarbeiterbeteiligungs-modelle | Beteiligungsart | Kapitalertragsteuer* | Einkünfte aus Gewerbebetrieb | Lohnsteuer und SV-Beiträge |

| Aktien/Aktienoptionen | Eigenkapital | x | ||

| GmbH-Anteile | Eigenkapital | x | ||

| Kommanditanteile | Eigenkapital | x | ||

| Typisch stille Beteiligung | Mezzaninkapital | x | ||

| Atypisch stille Beteiligung | Mezzaninkapital | x | ||

| Genussrechte | Mezzaninkapital | x | ||

| Mitarbeiterdarlehen | Fremdkapital | x | ||

| Mitarbeiterguthaben | Fremdkapital | x | ||

| Virtuelle Beteiligung | Sonderform (keine Einlage) | x |

Höherer Freibetrag macht Mitarbeiterbeteiligung attraktiver

Überlassen Arbeitgeber oder Arbeitgeberinnen ihren Beschäftigten eine Mitarbeiterbeteiligung vergünstigt oder kostenlos, fallen Steuern an. Es entsteht ein geldwerter Vorteil, der wie Arbeitslohn zu versteuern ist. Darüber hinaus fallen – ebenso wie beim Firmenwagen oder Mitarbeiterrabatt – Beiträge zur Sozialversicherung an. Doch seit 2021 sind Mitarbeiterbeteiligungsmodelle steuerlich attraktiver: Für die Überlassung der Vermögensbeteiligung am Unternehmen gilt nun ein höherer Freibetrag von 1.440 Euro. Bis zu diesem Betrag kann der Firmenchef oder die Firmenchefin allen Beschäftigten eine Mitarbeiterbeteiligung zukommen lassen – auf Steuern und Sozialabgaben verzichtet der Staat. Die steuerliche Förderung greift allerdings nur, wenn das Mitarbeiterbeteiligungsprogramm folgende Voraussetzungen erfüllt:

- Die Mitarbeiterbeteiligung muss laut Definition im Steuergesetz zusätzlich zum geschuldeten Arbeitslohn gewährt werden.

- Firmen müssen allen Beschäftigten, die länger als ein Jahr im Betrieb arbeiten, eine Mitarbeiterbeteiligung anbieten – ob dies Aktien, GmbH-Anteile oder mezzanine Beteiligungsformen sind, spielt für die Förderung keine Rolle.

Kapitalbeteiligung per Entgeltumwandlung aufstocken

Wird der Freibetrag nicht ausgeschöpft, können Mitarbeiterinnen und Mitarbeiter per Entgeltumwandlung steuerfrei ihre Beteiligung aufstocken – wenn das Mitarbeiterbeteiligungsprogramm des Unternehmens dies zulässt. Der Staat fördert die Mitarbeiterbeteiligung, indem er auf Steuern verzichtet. Sozialabgaben fallen allerdings weiterhin an, wenn Beschäftigte bereits verdientes Gehalt ins Unternehmen investieren. Eine Start-up-Förderung für mittelgroße Firmen, die vor weniger als zwölf Jahren gegründet wurden, bringt zusätzliche Vorteile. Überlassen diese Unternehmen ihrer Belegschaft verbilligt oder kostenfrei eine Mitarbeiterbeteiligung, gilt nun eine nachgelagerte Besteuerung. Lohnsteuer ist erst nach zwölf Jahren fällig oder wenn Beschäftigte die Beteiligung verkaufen beziehungsweise das Arbeitsverhältnis endet. Darüber hinaus ist es möglich, Vermögenswirksame Leistungen in Mitarbeiterbeteiligungsmodelle zu investieren. Angestellte mit einem Einkommen bis 40.000 Euro (Verheiratete) können eine Arbeitnehmersparzulage beantragen.

Verwalten Sie Mitarbeiterdaten, schaffen Sie durchgängige Arbeitsabläufe bei Ihrer Personalarbeit und automatisieren Sie Ihre HR-Aufgaben mit DATEV- und Partnerlösungen, wie beispielsweise der HR-Software Personio. Sichere Schnittstellen zur DATEV-Payroll sorgen für einen reibungslosen Ablauf bei der Entgeltabrechnung. Dadurch haben Sie mehr Zeit für das Wesentliche: Ihre Mitarbeiterinnen und Mitarbeiter. Nähere Informationen finden Sie hier.