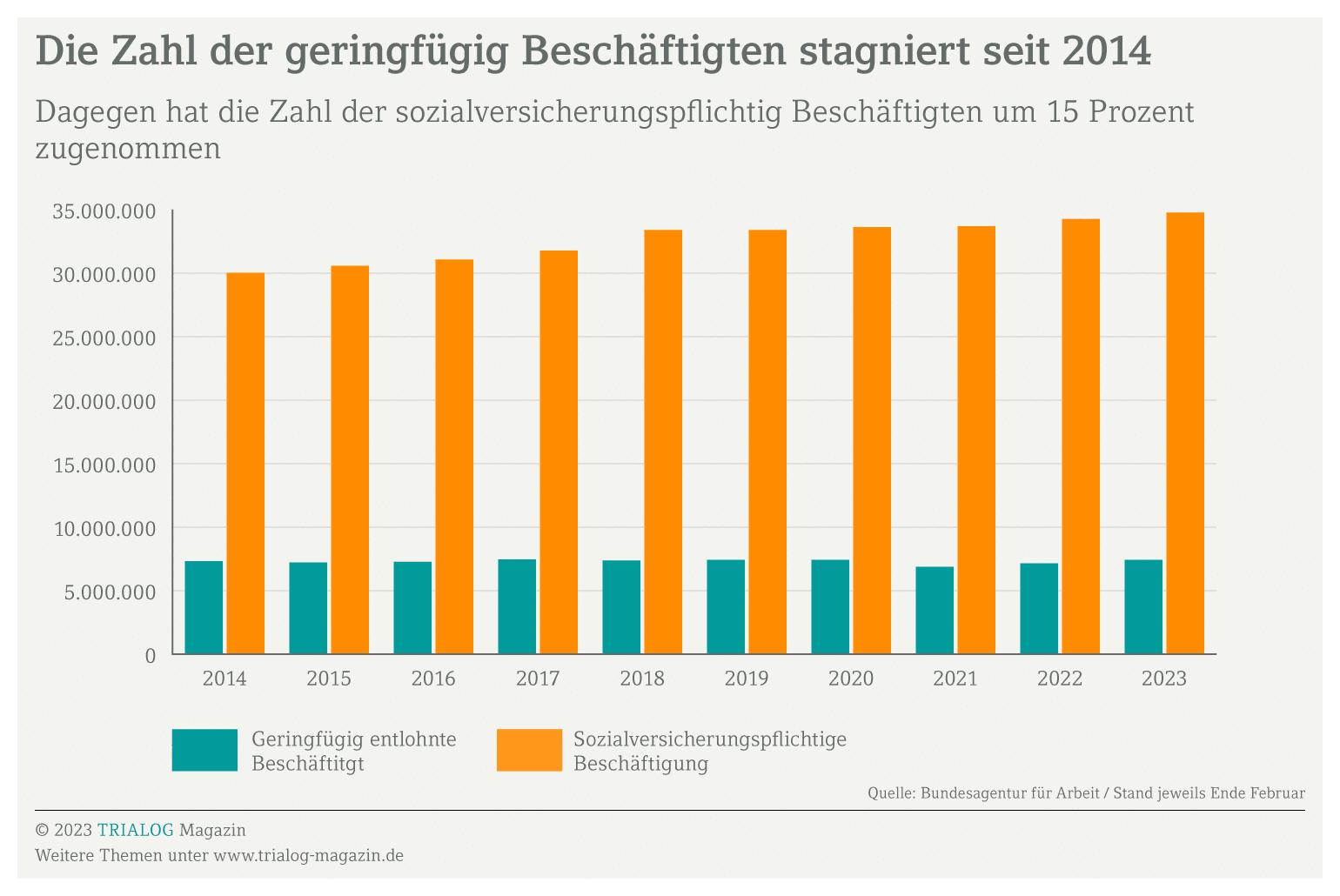

Durch die Erhöhung der sogenannten Geringfügigkeitsgrenze im Oktober 2022 hat der Minijob für viele Unternehmen und Beschäftigte seine Bedeutung behalten. Seitdem dürfen Mitarbeiterinnen und Mitarbeiter hier insgesamt 520 Euro pro Monat verdienen, ohne zwingend Steuern und Sozialabgaben zahlen zu müssen. Zuvor waren es im Minijob qua Definition nur 450 Euro. Die Anhebung hat die politische Festsetzung der gesetzlichen Lohnuntergrenze auf 12 Euro pro Stunde – ebenfalls im Oktober 2022 – ausgeglichen. Bei 450 Euro wäre im Minijob nur eine durchschnittliche Wochenarbeitszeit von gut acht Stunden geblieben, nun sind es immerhin zehn. Weiterhin ist es für Arbeitgeber aber wichtig, sich genau über die Vor- und möglicherweise auch Nachteile beim Minijob zu informieren. Beispielsweise fallen für Arbeitgeber beim Minijob bestimmte Abgaben an, die für die Kalkulation der Personalkosten zu berücksichtigen sind. Zudem sollte ein Minijob stets per Arbeitsvertrag einen rechtlich sicheren Rahmen bekommen. Hierbei und bei weiteren Fragen unterstützen Fachleute der Steuerberatungs- und/oder Rechtsanwaltskanzlei.

Die Definition von Minijob – es zählt das Geld oder die Zeit

Wichtig ist, den Unterschied zwischen einem 520-Euro-Job und einem kurzfristigen Minijob zu kennen. Ein Minijob auf 520-Euro-Basis ist qua Definition eine Anstellung mit einem Verdienst von bis zu 520 Euro im Monat. Wer parallel mehrere Jobs auf 520-Euro-Basis hat, darf damit insgesamt nicht mehr als diese 520 Euro verdienen. Ein kurzfristiger Minijob dagegen ist von vornherein auf maximal drei Monate oder 70 Arbeitstage im Jahr begrenzt. Zu berücksichtigen ist hier jede innerhalb des Kalenderjahres ausgeübte kurzfristige Beschäftigung. Dazu gehören auch jahresübergreifende Beschäftigungen, die von vornherein auf drei Monate oder 70 Arbeitstage befristet sind. Dafür kommt es beim kurzfristigen Minijob nicht auf den Verdienst an. Von Bedeutung für die Abwägung der Vor- und möglicherweise auch Nachteile ist zudem, dass im kurzfristigen Minijob und im 520-Euro-Job unterschiedliche Abgaben insbesondere für Arbeitgeber anfallen. Deshalb ist es wichtig, alle Details zum Minijob in einem gut formulierten Arbeitsvertrag festzuhalten.

Für jeden Minijob einen Arbeitsvertrag aufsetzen

Arbeitgeber schließen mit den per Minijob beschäftigten Personen einen Arbeitsvertrag ab und melden sie bei der Minijob-Zentrale an. Auch die bei einem Minijob für das Unternehmen fälligen Abgaben – und teilweise die Steuern – überweisen Arbeitgeber der Minijob-Zentrale. Bei allen Vorzügen, die den Minijob beliebt machen – von Bedeutung sind etwa mehr Flexibilität oder weniger Abgaben beim Entgelt –, gibt es aber auch Nachteile. Wer Minijobber einstellen will, sollte das Thema deshalb genau mit der Steuerberaterin oder dem Steuerberater und gegebenenfalls der Rechtsanwaltskanzlei besprechen. Eventuell ist jemand besser im sogenannten Übergangsbereich, der früheren Gleitzone, aufgehoben als im Minijob – hier lässt sich qua Definition eine größere Bandbreite beim Lohn nutzen. Rund um Abgaben und Arbeitsvertrag kann sich so manche Falle auftun. Es ist auch sinnvoll, Rücksprache mit Fachleuten über die richtigen Anmeldegründe beziehungsweise -nummern für einen Minijob zu halten. Gerade wer häufiger Beschäftigte an- und abmeldet, wählt hier sonst leicht versehentlich die falsche Variante.

Das Kompaktwissen gibt Ihnen einen schnellen Überblick über die aktuell neu geltenden lohnsteuer- und sozialversicherungsrechtlichen Regelungen. Daneben beinhaltet es die Erhöhung des gesetzlichen Mindestlohns zum 01.01.2024 und die Anpassung der Geringfügigkeitsrichtlinien.

Das Kompaktwissen ist erhältlich im DATEV-Shop für DATEV-Mitglieder.

Im Überblick: Diese Abgaben fallen bei einem Minijob an

Es macht einen Unterschied, ob Arbeitgeber ihre Beschäftigten mit Minijob gewerblich in einem 520-Euro-Job einsetzen oder als kurzfristig beschäftigte Minijobber. Auf 520-Euro-Basis fallen für Unternehmen folgende Abgaben an:

- Krankenversicherung (KV): 13 Prozent Pauschalbeitrag

- Rentenversicherung (RV): 15 Prozent Pauschalbeitrag

- Umlage 1 (U1): 1,1 Prozent für Krankheitskosten bei mehr als vier Wochen Beschäftigung

- Umlage 2 (U2): 0,24 Prozent für Schwangerschaftskosten, auch bei männlichen Beschäftigten

- Insolvenzgeldumlage: 0,06 Prozent

- Gesetzliche Unfallversicherung (UV): individueller Beitrag

Die Beschäftigten zahlen bei Versicherungspflicht in der Rentenversicherung zudem einen eigenen Beitragsanteil von 3,6 Prozent, können sich aber auch dagegen entscheiden.

Bei einem kurzfristigen Minijob fallen nur folgende Umlagen an:

- Umlage 1 (U1): 1,1 Prozent für Krankheitskosten bei mehr als vier Wochen Beschäftigung

- Umlage 2 (U2): 0,24 Prozent für Schwangerschaftskosten, auch bei männlichen Beschäftigten

- Insolvenzgeldumlage: 0,06 Prozent

- Gesetzliche Unfallversicherung (UV): individueller Beitrag

Arbeitgeber müssen die Abgaben auf einen Minijob monatlich der Minijob-Zentrale melden und ihr überweisen. Dort ist auch eine Unbedenklichkeitsbescheinigung für Minijobber erhältlich. Mit der Rechtsanwalts- und/oder Steuerberatungskanzlei sollte vor Aufsetzen eines Arbeitsvertrags geklärt sein, welche Fragen wie zu regeln sind, etwa eine auf Antrag mögliche Befreiung von der Rentenversicherungspflicht.

Diese Optionen gibt es beim Minijob für die Lohnsteuer

Beim Minijob auf 520-Euro-Basis kann sich der Arbeitgeber dafür entscheiden, eine pauschale Steuer in Höhe von zwei Prozent zu zahlen. Neben der Lohnsteuer ist darin die Kirchensteuer und der Solidaritätszuschlag enthalten, das Unternehmen überweist das Geld direkt an die Minijob-Zentrale. Alternativ kann der Arbeitgeber die Lohnsteuer über die Lohnsteuerklasse individuell abrechnen. Ist der 520-Euro-Job die einzige Beschäftigung, gilt eine Steuerklasse zwischen 1 und 5 – je nach persönlicher Situation der Mitarbeiterinnen oder Mitarbeiter. Zwar fällt in Steuerklasse 1 bis 4 für den Minijob qua klassischer Definition keine Lohnsteuer an, doch es drohen Nachteile für gemeinsam mit dem Ehepartner oder der Ehepartnerin veranlagte geringfügig Beschäftigte. Die steuerlichen Anforderungen und individuellen Auswirkungen mit Blick auf die Abgaben beim Minijob sollten mit den Betroffenen geklärt sein. Für Arbeitgeber ist es unter anderem deshalb von großer Bedeutung, die Vereinbarungen zum Minijob in einem Arbeitsvertrag eindeutig festzuhalten.

Die Pauschalversteuerung ist an Bedingungen geknüpft

Beim kurzfristigen Minijob gibt es die Möglichkeit zur individuellen Versteuerung in der jeweiligen Steuerklasse oder zur Pauschalversteuerung in Höhe von 25 Prozent. Dies sollte der Arbeitgeber beim Minijob per Arbeitsvertrag festschreiben, nachdem den Beschäftigten die jeweiligen Vor- und Nachteile und ihre Bedeutung für das Nettogehalt erläutert worden sind. Variante zwei, die Pauschalversteuerung, ist außerdem an diverse Voraussetzungen geknüpft und sollte stets mit der Steuerberatungskanzlei besprochen werden. Denn damit die Pauschalversteuerung möglich ist, darf

- ein Minijobber nur gelegentlich und nicht regelmäßig wiederkehrend im Betrieb beschäftigt sein,

- die Beschäftigung nicht länger als 18 zusammenhängende Arbeitstage dauern,

- der durchschnittliche Stundenlohn maximal 19 Euro betragen und

- der maximale Verdienst durchschnittlich nur bei 150 Euro pro Arbeitstag liegen. Eine Ausnahme gilt, wenn die kurzfristige Beschäftigung zu einem Zeitpunkt sofort erforderlich wird, der sich nicht vorhersehen ließ.

Minijobber sind in vielen Branchen als Aushilfen unterwegs. Was die neuen Verdienstgrenzen, die Koppelung an den Mindestlohn und das Nachweisgesetz für sie und ihre Arbeitgeber bedeuten – darum geht es in Folge #116 Minijobs: was vom Gelde übrigblieb von Hörbar Steuern – Der DATEV-Podcast.

Das gilt für den 520-Euro-Job in der Rentenversicherung

Früher war der Minijob rentenversicherungsfrei und konnte um eine freiwillige Rentenversicherung aufgestockt werden. Seit 2013 ist es umgekehrt. Der Minijob gilt qua gesetzlicher Definition grundsätzlich als rentenversicherungspflichtig, Minijobberinnen oder Minijobber zahlen 3,6 Prozent ihres Entgelts als Rentenversicherungsbeitrag. Sie dürfen aber im Arbeitsvertrag über den Minijob mit ihrem Arbeitgeber auf die Rentenversicherungspflicht verzichten. Dann fällt im Minijob für sie keine Abgabe zur Rentenversicherung an – was allerdings später Nachteile bei der Rente bringen kann. Werden eigene Beiträge zur Rentenversicherung gezahlt, geht der Minijob komplett in die Rentenberechnung ein. Weil das Entgelt auf 520 Euro begrenzt ist, entsteht hierdurch zwar nur ein entsprechend geringer Rentenanspruch. Für die Beitragszeiten zählt die geringfügige Beschäftigung aber voll. Daher kann ein rentenversicherungspflichtiger Minijob empfehlenswert sein, um fehlende Beitragszeiten aufzufüllen. So einen Ausgleich von Fehlzeiten schaffen zu können, ist ein Vorteil der geringfügigen Beschäftigung auf 520-Euro-Basis. Weitere Vorzüge sind das Anrecht auf Gehaltsumwandlung oder Betriebsrente auch für Minijobber.

Verzicht auf Rentenversicherungspflicht muss dokumentiert sein

Der Verzicht auf die Rentenversicherungspflicht beim Minijob, um Abgaben zu sparen, ist also trotz der seit 2013 geltenden Änderungen möglich. Beschäftigte müssen ihn aber schriftlich erklären und die mit Datum versehene Erklärung unterschreiben. Dieses Dokument müssen Arbeitgeber zu den Lohnunterlagen nehmen – idealerweise am besten gleich in Verbindung mit dem Arbeitsvertrag für den Minijob. Zu überlegen ist, wie man Minijobber auf die Bedeutung und mögliche Nachteile beim Verzicht auf die Rentenversicherung im Minijob hinweist. Das ist eine Frage der Fairness und sozialen Verantwortung. Der Verzicht auf die Rentenversicherungspflicht gilt ab dem Monat, in dem die Erklärung vorliegt. Unternehmerinnen und Unternehmer sollten mit ihrer Rechtsanwaltskanzlei klären, wie sie diese Formalität rechtssicher handhaben, etwa mit einem Personalfragebogen.

Diese Versicherungen dienen beim Minijob dem Arbeitgeber

Einen Teil der Abgaben beim Thema Minijob leistet – unabhängig von weiteren Vereinbarungen im Arbeitsvertrag – ausschließlich der Arbeitgeber, weil davon in erster Linie die Unternehmen profitieren. Diese sogenannten Umlagebeträge gehen in die Arbeitgeberversicherung bei der Knappschaft-Bahn-See, den Betreiber der Minijob-Zentrale. Sie dienen zur Finanzierung des Ausgleichs von betrieblichen Risiken rund um die Lohnfortzahlung und den Schutz, den auch geringfügig beschäftigte Personen beispielsweise bei Mutterschaft oder Krankheit genießen:

- U1: Arbeitgeberaufwendungen bei Krankheit in Höhe von 1,1 Prozent

- U2: Arbeitgeberaufwendungen bei Mutterschaft in Höhe von 0,24 Prozent

Umlage 1 ist nur für Betriebe mit bis zu 30 Vollzeit-Beschäftigten verpflichtend. Umlage 2 müssen alle Arbeitgeber von Minijobbern zahlen, unabhängig von der Betriebsgröße.

Die neuen Regelungen rund um die Minijob-Meldung

Seit 2022 müssen Arbeitgeber der Deutschen Rentenversicherung Knappschaft-Bahn-See bei der Meldung zu einem Minijob auch die Steuer-Identifikationsnummern der Beschäftigten übermitteln. Das gilt unabhängig davon, ob der Minijob gemäß Arbeitsvertrag pauschal oder individuell nach der Lohnsteuerklasse besteuert wird und weitere Abgaben fällig sind. Die Art der Versteuerung ist ebenfalls zu übermitteln. Können künftige Minijobber ihre Steuer-Identifikationsnummer weder einer früheren Lohnsteuerbescheinigung noch einem alten Einkommensteuerbescheid oder einem Schreiben des Bundeszentralamts für Steuern entnehmen, sollten Firmenchefinnen oder -chefs ihnen helfen. Der Steuerberater oder die Steuerberaterin kann über die gespeicherten elektronischen Lohnsteuerabzugsmerkmale (ELStAM) die Nummer liefern. Ist die Steuer-ID noch nicht erteilt, können angehende Minijobber diese auf der Seite des Bundeszentralamts für Steuern beantragen.

Ebenfalls von Bedeutung ist, dass Unternehmen jetzt angeben müssen, wie geringfügig Beschäftigte krankenversichert sind. Wer kurzfristige Minijobber bei der Minijob-Zentrale anmelden will, soll nun außerdem eine unverzügliche Rückmeldung erhalten, ob zum Zeitpunkt der Anmeldung der Aushilfe weitere kurzfristige Beschäftigungen bestehen oder im laufenden Kalenderjahr bestanden haben. Dies könnte verhindern, dass Nachteile für die Beteiligten entstehen, falls durch mehr als einen Minijob unbemerkt die Höchstgrenzen beim Lohn oder bei der Beschäftigungsdauer überschritten werden.

Im Lernvideo (Vortrag) werden die geringfügig entlohnte Beschäftigung und die Beschäftigung im Übergangsbereich mit dem Schwerpunkt Sozialversicherungsrecht anhand vieler Anwendungsbeispiele beleuchtet. Das Lernvideo gibt es in zwei Versionen

Minijob kann für Beschäftigte auch Nachteile haben

Geringfügig beschäftigte Aushilfen mit Minijob haben wie regulär Beschäftigte einen Anspruch auf Urlaub, Mutterschutz oder Lohnfortzahlung im Krankheitsfall. Auch im Insolvenzfall gehen sie nicht leer aus. Zu den Abgaben, die Arbeitgeber auf jeden Minijob leisten müssen, zählt dafür eine spezielle Umlage in die Arbeitgeberversicherungen der Knappschaft-Bahn-See. Zumindest eine gewisse zusätzliche finanzielle Belastung entsteht Unternehmen also auch hier durch den Minijob – unabhängig davon, was der Arbeitsvertrag sonst noch regelt. Die Corona-Pandemie hat allerdings jüngst Grenzen für das Betriebsrisiko aufgezeigt, das Arbeitgeber für ihre Minijobber tragen. Löcher im Sozialsystem müssen Unternehmen nicht für ihre Minijobber ausgleichen, urteilte das Bundesarbeitsgericht (BAG) mit der Entscheidung, bei Corona-bedingten Schließungen hätten Minijobber keinen Anspruch auf Lohnfortzahlung.

Löcher im Sozialsystem müssen Unternehmen nicht schließen

In entschiedenen Fall hatte eine Minijobberin ihren Arbeitgeber auf Zahlung des Entgelts aus einem Minijob für April 2020 verklagt. Sie hatte wegen der bundesweiten Geschäftsschließungen in dem Monat nicht im Laden arbeiten können. Die Vorinstanzen gaben der Frau noch Recht. Doch vor dem Bundesarbeitsgericht endete die vom Landesarbeitsgericht zugelassene Revision mit einem Erfolg für den Arbeitgeber – er müsse für den Entgeltausfall im Minijob nicht aufkommen, falls dieser durch eine Allgemeinverfügung verursacht wurde, so die obersten Richterinnen und Richter. Ursächlich für die Schließung sei ein hoheitlicher Eingriff zur Bekämpfung einer die Gesellschaft insgesamt treffenden Gefahrenlage gewesen. Hierfür einen Ausgleich zu schaffen, sei Sache des Staates, so das Gericht. Dass Minijobber beispielsweise keinen Anspruch auf erleichterten Zugang zum Kurzarbeitergeld haben, liege an Lücken im sozialversicherungsrechtlichen Regelungssystem. Diese zu schließen, sei nicht Sache von Unternehmen. Eine arbeitsrechtliche Zahlungspflicht des Arbeitgebers lässt sich daraus also nicht herleiten, so das höchstrichterliche Urteil.

Zu jedem Minijob gehört ein vernünftiger Arbeitsvertrag

Arbeitgeber sollten mit Hilfe der Rechtsanwaltskanzlei für jeden Minijob schriftlich einen klaren Arbeitsvertrag aufsetzen sowie ihn unterschreiben lassen – das ist von hoher Bedeutung für die Rechtssicherheit. Darin sollte einiges detailliert geregelt sein. So ist einer der Nachteile beim Minijob, dass Aushilfen durch weitere Jobs mit ihrem addierten Gehalt die Geringfügigkeitsgrenze überschreiten könnten. Das darf bei 520-Euro-Jobs aber nur ausnahmeweise passieren, etwa durch eine unvorhersehbare Krankheitsvertretung. Nicht hingegen durch eine Urlaubsvertretung, die Addition von Paralleljobs oder saisonal bedingte Auftragsspitzen, sonst ist es nicht länger ein Minijob qua gesetzlicher Definition. Bei einer späteren Betriebsprüfung könnte es dann zu Nachforderungen von Abgaben auf einen Minijob durch die Sozialkassen kommen. Unter anderem deshalb sollte der Arbeitsvertrag für einen Minijob zwingend die vereinbarte Arbeitszeit enthalten. Sonst katapultieren gesetzliche Regelungen die Vertragspartner womöglich ungewollt über die Geringfügigkeitsgrenze. Grund dafür: Die unter gewissen Bedingungen unterstellten Regelarbeitszeiten in Kombination mit Mindestlöhnen, die Arbeitgeber einhalten müssen.

Arbeitgeber muss Lohnuntergrenze beim Minijob einhalten

Es gibt diverse Mindestlöhne. Deshalb sollten Arbeitgeber jeden Arbeitsvertrag für einen Minijob regelmäßig unter Berücksichtigung eventuell geltender Tarifverträge darauf überprüfen, was aktuell zu zahlen ist. Der gesetzliche Mindestlohn liegt seit Oktober 2022 bei 12 Euro, die Geringfügigkeitsgrenze bei 520 Euro. Die damit verbundene Maximalarbeitszeit von zehn Wochenstunden beziehungsweise 43,33 Stunden pro Monat ist künftig die Grundlage einer Geringfügigkeitsgrenze, die sich mit jeder Erhöhung des gesetzlichen Mindestlohns automatisch nach oben verschiebt. Wer also bei zehn Wochenstunden beziehungsweise 43,33 Stunden pro Monat den Mindestlohn zahlt, bleibt immer auf der sicheren Seite. Greifen allerdings per Tarifvertrag beispielsweise Regelungen, die Minijobbern eine Sonderzahlung wie Urlaubsgeld oder Weihnachtsgeld zubilligen, sind diese Zahlungen gegebenenfalls mit einer reduzierten Stundenzahl auszugleichen, um insgesamt unter der qua gesetzlicher Definition für den Minijob festgelegten Geringfügigkeitsgrenze zu bleiben – oder es werden regulär Steuern und Abgaben fällig. Außerdem müssen Arbeitgeber auch bei jedem Minijob auf die Phantomlohnfalle achten.

Der Arbeitsvertrag sollte auch Informationspflichten regeln

Arbeitgeber müssen wissen, ob jemand im laufenden Kalenderjahr weitere Beschäftigungen in einem Minijob hatte oder hat. Der Rechtsanwalt oder die Rechtsanwältin sollte sicherstellen, dass der Arbeitsvertrag für einen Minijob die dafür erforderlichen Informationspflichten auch in einem länger laufenden Arbeitsverhältnis rechtssicher festlegt, um Nachteile zu vermeiden, insbesondere unerwünschte Abgaben für Unternehmen und Beschäftigte. Wichtig wäre beispielsweise die Pflicht, ungefragt über eine nach dem Tätigkeitsbeginn angenommene weitere Aushilfs- oder kurzfristige Beschäftigung zu informieren. Regeln dazu sollten ebenfalls im Arbeitsvertrag stehen.

Vorsicht, wenn Arbeitgeber privat einen Minijob anbieten

Wenn sich Privatangelegenheiten mit Geschäftlichem mischen, müssen Unternehmerinnen und Unternehmer sehr vorsichtig sein. Beratungsbedarf besteht etwa, falls parallel zur gerinfgügigen Beschäftigung im Betrieb auch ein Minijob im Privathaushalt existiert. Dann sollte das per gesondertem Arbeitsvertrag mit dem Arbeitgeber für die jeweilige Tätigkeit sauber getrennt sein, denn für den gewerblichen Minijob und den im Privathaushalt gelten unterschiedliche Regeln, etwa bei den Abgaben. Soll dieselbe Person eingesetzt werden, drohen schnell Probleme mit dem Minijob und damit Nachteile für den Arbeitgeber. Zwar könnte es sinnvoll erscheinen, Minijobber beispielsweise nach der Reinigung der Firmenbüros noch die angrenzenden Privaträume säubern zu lassen. Unternehmerinnen und Unternehmer sollten sich jedoch unbedingt dazu beraten lassen, wie sie solche Fälle rechtssicher machen.

Neben dem Minijob kann sich auch ein sogenannter Midijob im Übergangsbereich – früher Gleitzone genannt – anbieten.