Steigende Kosten, eingetrübte Konjunkturaussichten – kein Wunder, dass viele Unternehmen beim Prüfen möglicher Einsparpotenziale auch ans Weihnachtsgeld denken. Doch vor Kürzungen steht die Klärung, worauf ein Anspruch auf Weihnachtsgeld basiert und was in Sondersituationen zu beachten ist. Firmenchefs und -chefinnen sollten daher vor diesem Hintergrund mit der Anwalts- und/oder Steuerberatungskanzlei zuerst nochmal den generellen rechtlichen Rahmen besprechen. Dazu gehört nicht nur die Frage, wie viel Weihnachtsgeld man bekommt – regulär oder in speziellen Phasen, etwa in Elternzeit oder bei Krankengeld. Sondern auch, wann jemand Weihnachtsgeld zurückzahlen muss, etwa bei einer Kündigung. Wichtig sind zudem nicht nur Aspekte wie „Weihnachtsgeld während Elternzeit“ oder „Weihnachtsgeld trotz Krankengeld“. Arbeitgeber sollten auch wissen sowie den Beschäftigten mitteilen, dass Weihnachtsgeld nicht steuerfrei ist, weshalb ganz normal Steuer und Abgaben anfallen. Oder dass Weihnachtsgeld teilweise pfändbar ist. Nur wer sich mit den Details beschäftigt, kann mit Fachleuten überlegen, ob beziehungsweise wie sich das Weihnachtsgeld kürzen oder streichen lässt.

Weihnachtsgeld: Rechtliche Basis für Anspruch kennen

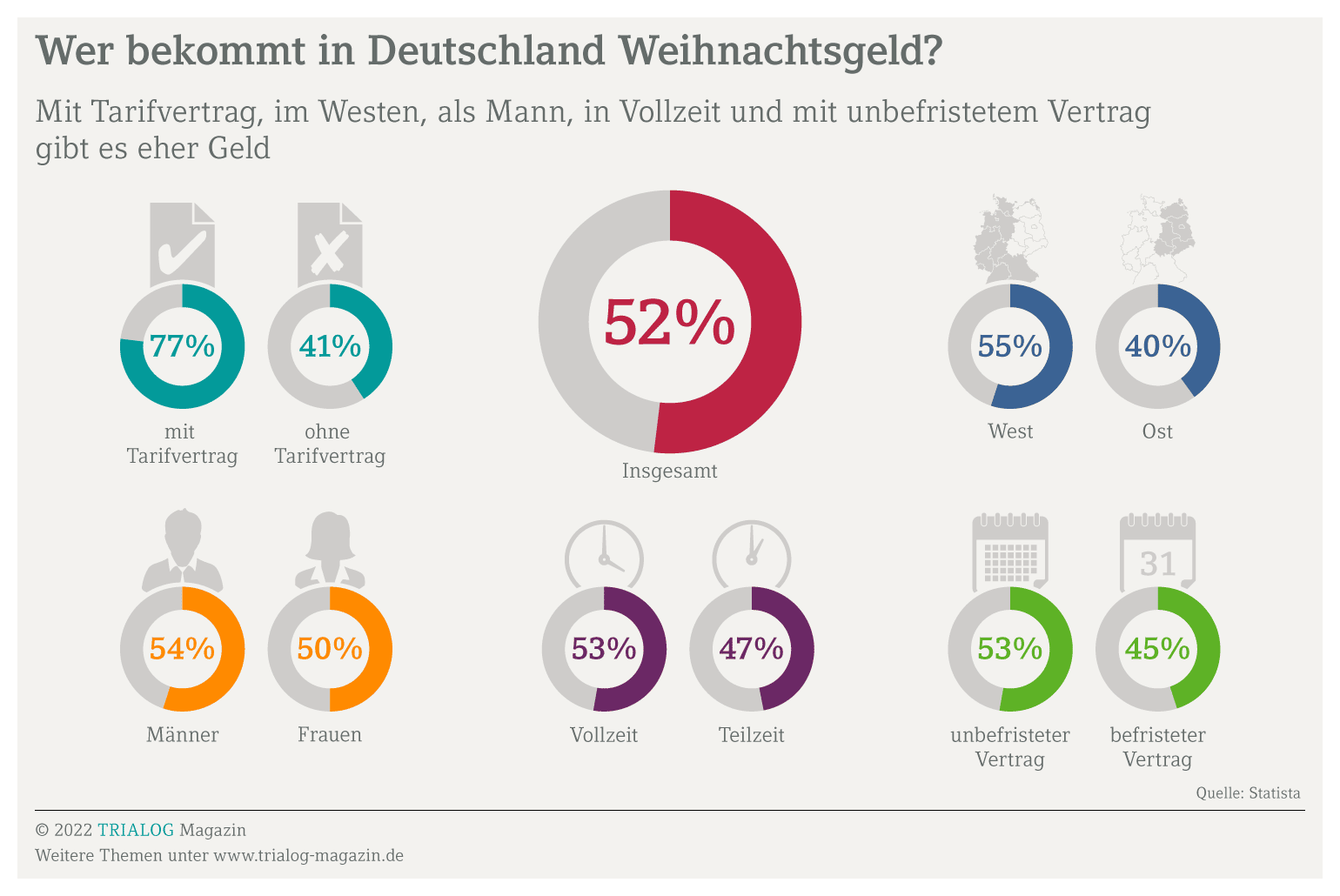

Grundsätzlich gilt: Gesetzlich besteht für die Zahlung von Weihnachtsgeld kein Anspruch, diesem Thema widmet sich das Arbeitsrecht nicht ausdrücklich. Trotzdem kann ein Unternehmen aus verschiedenen Gründen gezwungen sein, einzelnen oder allen Beschäftigten diese Leistung zukommen zu lassen. Wenn das der Fall ist, muss sich die Geschäftsleitung auch mit allen daraus folgenden Fragen befassen. Etwa, wie viel Weihnachtsgeld man dann bekommt oder ob scheidende Beschäftigte ihr Weihnachtsgeld bei Kündigung zurückzahlen müssen. Ob Weihnachtsgeld auch während der Elternzeit oder bei Bezug von Krankengeld zu zahlen ist. Und natürlich generell mit der Frage, ob Weihnachtsgeld steuerfrei oder pfändbar ist und welche besonderen Punkte bei der Steuer zu beachten sind. Darüber gibt die Anwalts- und/oder Steuerberatungskanzlei detailliert Auskunft. Aber grundlegend bleibt die Frage, worauf ein möglicher Anspruch auf Weihnachtsgeld basiert. Dafür kann es vier Gründe geben:

- Der Arbeitsvertrag garantiert die Zahlung von Weihnachtsgeld, etwa: „Es wird Weihnachtsgeld in Höhe von 50 Prozent eines monatlichen Bruttogehalts bezahlt.“

- Der Tarifvertrag enthält Regelungen zum Weihnachtsgeld. Unternehmen im Geltungsbereich des Tarifvertrags müssen Vorgaben zu solchen Sondervergütungen einhalten. Oft sind Urlaubs- und Weihnachtsgeld als Jahressonderzahlung zusammengefasst und Zahlungstermine sowie -anteile festgelegt. Beispielsweise 50 Prozent Ende Juli, 50 Prozent Ende November.

- Eine betriebliche Übung ist entstanden, weil das Unternehmen mehrmals – die Gerichte setzen meistens drei Jahre an – vorbehaltlos Weihnachtsgeld gezahlt hat, statt die Leistung als einmalig zu kennzeichnen und dadurch keinen künftigen Anspruch auf Weihnachtsgeld entstehen zu lassen.

- Eine Betriebsvereinbarung schreibt die Zahlung dieser Sondervergütung fest, mit Details zu Zweck der Zahlung, Voraussetzungen, Höhe, oder dem Zurückzahlen von Weihnachtsgeld. Wichtig: Unternehmen können einzelne Personen nicht vom Anspruch auf Weihnachtsgeld ausschließen, wenn alle anderen es bekommen. Um solche Verstöße gegen den Gleichbehandlungsgrundsatz und andere Fehler zu vermeiden, empfiehlt es sich, alle Facetten des Themas grundlegend in mit Fachleuten für Arbeitsrecht zu klären und dann eine unternehmensweit einheitliche Regelung umzusetzen.

Nicht steuerfrei: Auch auf Weihnachtsgeld fällt Steuer an

Viele Unternehmen haben kein Problem damit, das Weihnachtsgeld als Anspruch der Beschäftigten zu akzeptieren. Schließlich ist es ebenso hilfreich zur Gewinnung oder Bindung von Fachkräften wie der Dienstwagen, der Mitarbeiterrabatt oder die betriebliche Altersvorsorge. Wichtig sind dann allerdings nicht nur eindeutige Regelungen, wie viel Weihnachtsgeld man bekommt oder ob Beschäftigte das Weihnachtsgeld bei Kündigung zurückzahlen müssen. Sondern auch Informationen dazu, ob oder wieviel Weihnachtsgeld etwa während der Elternzeit oder bei Bezug von Krankengeld fließt. Andernfalls könnten manche Beschäftigte im konkreten Fall eine böse Überraschung erleben. Insbesondere gilt für die Klarstellung gegenüber Begünstigten, dass das Weihnachtsgeld bei der Berechnung der Steuer mitzählt. Zwar ist das Weihnachtsgeld kein Arbeitslohn, sondern gehört zu den sogenannten sonstigen Bezügen, es bleibt deshalb aber nicht einfach steuerfrei. Beiträge zur Sozialversicherung fallen bis zur Beitragsbemessungsgrenze auch an wie beim regulären Gehalt. Es sind also Abgaben zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zu zahlen.

Höheres Weihnachtsgeld kann auch pfändbar sein

Existiert ein Anspruch auf Weihnachtsgeld, sollten Unternehmen ihre Beschäftigten über mögliche Besonderheiten aufklären, die beispielsweise in Elternzeit oder bei der Zahlung von Krankengeld zum Tragen kommen. Und natürlich darüber, dass Weihnachtsgeld nicht steuerfrei und daher mit einem Abzug von Steuern zu rechnen ist. Vor allem sollte sich die Geschäftsleitung im Sinne der eventuell betroffenen Mitarbeiterinnen und Mitarbeiter bei der Steuerberatungskanzlei darüber informieren, wie es im Falle einer Pfändung mit dem Weihnachtsgeld aussieht. Das hängt davon ab, wie viel Weihnachtsgeld man bekommt. Grundsätzlich gilt, dass bis zur Hälfte des monatlichen Freibetrags von momentan 1.410 Euro auch Weihnachtsgeld nicht pfändbar ist. Dem Zugriff der Gläubiger entzogen wäre so eine Summe von 705 Euro. Das klappt aber nur, wenn Betroffene den Teil vom Weihnachtsgeld, der nicht pfändbar ist, zusätzlich schützen lassen. Das Unternehmen sollte dafür einen separaten Antrag auf zusätzliche Freigabe beim jeweiligen Vollstreckungsgericht oder der Vollstreckungsstelle des öffentlichen Gläubigers stellen.

Das Weihnachtsgeld in Elternzeit oder bei Krankengeld

Sehr genau prüfen müssen Unternehmen den Anspruch auf Weihnachtsgeld, falls Beschäftigte ausfallen – beziehungsweise entsprechende Regelungen für bestimmte Fälle vereinbaren. Das gilt vor allem im Krankheitsfall, könnte aber auch bei einer längeren freiwilligen Auszeit zum Tragen kommen, dem sogenannten Sabbatical. Dann ist im Streitfall entscheidend, was die Sonderzahlung erreichen soll. Ist sie zusätzlicher Lohn für geleistete Arbeit, oder belohnt sie die Betriebstreue? Die Formulierung „Der Arbeitnehmer erhält eine Weihnachtsgratifikation in Höhe eines Bruttomonatsgehalts, die mit der Gehaltsabrechnung für November abzurechnen ist“ lässt auf zusätzlichen Lohn schließen. „Mit dem Weihnachtsgeld beabsichtigt der Arbeitgeber die Belohnung der in der Vergangenheit gezeigten Betriebstreue und die Förderung der künftigen Betriebstreue“ klingt dagegen nach Honorieren der Loyalität. Außerdem gibt es Mischformen. Wer solche Vereinbarungen abschließt, sollte mit Blick auf die Folgen zuvor anwaltlichen Rat einholen. Die aus der Formulierung erkennbare Absicht der Sonderzahlung kann darüber entscheiden, ob das Unternehmen sie eventuell kürzen oder ganz aussetzen darf.

Erstellen Sie die monatliche Payroll für Ihre Beschäftigten mit DATEV-Software. So gewinnen Sie an Planungssicherheit und profitieren von absoluter Verlässlichkeit zu transparenten Kosten. Sie bleiben stets auf dem gesetzlich aktuellen Stand und bekommen die Lösung, die wirklich zu Ihrem Unternehmen passt. Mehr Informationen über leistungsstarke Payroll-Software für Ihren Erfolg.

Weihnachtsgeld trotz Krankengeld? Anwalt sollte prüfen

Oft stellt sich nicht nur die Frage, wie viel Weihnachtsgeld man bekommt, sondern auch, ob man Weihnachtsgeld trotz Krankengeld bekommt. Generell gilt, dass sich eine als zusätzlicher Lohn angelegte Sonderzahlung kürzen lässt. Bei Krankheitstagen innerhalb der Lohnfortzahlung geht dies allerdings nur mit einer besonderen Kürzungsvereinbarung. Bei einer lang andauernden Krankheit, wenn nach sechs Wochen die Lohnfortzahlung ausgelaufen ist, dagegen auch ohne spezielle Vereinbarung. Das Bundesarbeitsgericht (BAG) hat zum Beispiel entschieden: Das 13. Monatsgehalt darf komplett entfallen, wenn jemand das gesamte Jahr krank war. Aber diverse Vereinbarungen und Vorgaben können eine Rolle spielen beziehungsweise die Berechnung der Kürzung beeinflussen. Firmenchefs oder -chefinnen sollten deshalb entsprechende Vertragsklauseln immer mit anwaltlicher Unterstützung formulieren. Und nie ohne Rücksprache mit der Kanzlei für jeden einzelnen Fall einfach den Anspruch auf Weihnachtsgeld neu berechnen.

Weihnachtsgeld manchmal auch während Elternzeit

Die Frage, wie viel Weihnachtsgeld man bekommt, stellt sich natürlich auch im Zusammenhang mit Mutterschutz und Elternzeit. Im gesetzlichen Mutterschutz, also sechs Wochen vor Geburt und acht Wochen nach der Geburt, lässt sich die Sonderzahlung nur kürzen, wenn dazu eine besondere Vereinbarung existiert. Wer in Elternzeit geht, lässt dagegen den Arbeitsvertrag für diesen Zeitraum freiwillig ruhen. Nach einem Urteil des Bundesarbeitsgerichts muss deshalb Weihnachtsgeld während der Elternzeit nicht gezahlt werden, wenn es als zusätzlicher Lohn gilt. Anders sieht es dagegen bei einem Weihnachtsgeld in Elternzeit aus, das den Charakter einer Belohnung für Betriebstreue hat. Selbst wer das ganze Jahr wegen Elternzeit oder einem Sabbatical nicht gearbeitet hat, behält den Anspruch auf so angelegtes Weihnachtsgeld. Nur bei Zahlungen mit Mischcharakter kann das Weihnachtsgeld während der Elternzeit ausfallen, wenn spezielle Regelungen für ein ruhendes Arbeitsverhältnis existieren. Diese sollten anwaltlich geprüft und wasserdicht sein.

Weihnachtsgeld: Bei Kündigung vielleicht zurückzahlen

Auch bei der Frage, ob man Weihnachtsgeld bei einer Kündigung zurückzahlen muss, spielt die Absicht der Sonderzahlung eine entscheidende Rolle. Hat sie einen reinen Entgeltcharakter als zusätzliche Vergütung für die im Jahr geleistete Arbeit, entsteht anteilig ein Anspruch auf Weihnachtsgeld. Vorzeitig ausscheidenden Beschäftigten, so das BAG, stehe eine entsprechende Zahlung zu, bei Kündigung zum 30. Juni etwa das halbe Weihnachtsgeld. Bei einer Sonderzahlung mit Mischcharakter, die erbrachte Leistungen und Betriebstreue honoriert, dürfte ebenfalls ein Anspruch auf anteiliges Weihnachtsgeld entstehen – vor allem, wenn der Arbeitsvertrag festschreibt, dass Beschäftigten ein anteiliges Weihnachtsgeld zusteht. Will das Unternehmen dagegen die Betriebstreue honorieren, sollte dies in der schriftlichen Vereinbarung zum Weihnachtsgeld stehen und der Anspruch per Stichtagsregelung eingeschränkt sein. Sie legt fest, dass man Weihnachtsgeld zurückzahlen muss beziehungsweise nicht bekommt, wenn das Arbeitsverhältnis zu einem bestimmten Zeitpunkt gekündigt ist, egal ob von Arbeitgeber oder Arbeitnehmer. Derartige Klauseln sollte stets eine Anwaltskanzlei sauber und eindeutig formulieren.

Achtung: Bei einer Sonderzahlung mit Mischcharakter lässt sich die Zahlung nicht an ein ungekündigtes Arbeitsverhältnis zu einem bestimmten Stichtag im Folgejahr koppeln. Entsprechende Klauseln im Arbeitsvertrag sind unwirksam, so das Bundesarbeitsgericht. Bei dem Urteil ging es allerdings nur um individuelle Verträge. In jedem konkreten Fall wäre also anwaltlich zu prüfen, ob im geltenden Tarifvertrag eine arbeitgeberfreundlichere Regelung steht. Das BAG hat auch Grenzwerte für das Zurückzahlen von Weihnachtsgeld formuliert, das als Belohnung der Betriebstreue dient. Entscheidend sind die Höhe des Weihnachtsgelds sowie der Stichtag. Als Faustformel gilt:

- Unter 100 Euro muss man Weihnachtsgeld nicht zurückzahlen.

- Bei einem Weihnachtsgeld bis zu einem Monatsgehalt kann das Zurückzahlen bei Kündigung daran gekoppelt sein, dass jemand bis zum Ende des ersten Quartals im Folgejahr im Betrieb arbeitet.

- Bei einem höheren Weihnachtsgeld lässt sich der Anspruch auf Zahlung an einen ungekündigten Vertrag zu einem Zeitpunkt nach dem 31. März des Folgejahres koppeln.

Das Streichen der Sonderleistung erst detailliert prüfen

Brandgefährlich ist, die Zahlung von Weihnachtsgeld kommentarlos einzustellen. Stattdessen sollten Unternehmen anwaltlich prüfen lassen, auf worauf der Anspruch auf Weihnachtsgeld rechtlich basiert.

- Per Tarifvertrag festgeschriebenes Weihnachtsgeld dürfen Unternehmen nicht antasten. Bei einem gekündigten Tarifvertrag besteht die Zahlungsverpflichtung, solange er nachwirkt. Um den Anspruch auf Weihnachtsgeld loszuwerden, müssen Unternehmen rechtzeitig ganz aus dem Vertragswerk aussteigen. Das sollte gut überlegt sein.

- Per Betriebsvereinbarung festgeschriebenes Weihnachtsgeld können Unternehmen kürzen oder streichen, wenn sie die Vereinbarung fristgerecht kündigen und diese nicht nachwirkt. Bevor sie etwas ändern, sollten Firmenchefs und -chefinnen das rechtssichere Vorgehen, die entscheidenden Zeiträume sowie mögliche Konsequenzen mit ihrer Anwaltskanzlei klären.

- Per Arbeitsvertrag festgeschriebenes Weihnachtsgeld ist im Rahmen der getroffenen Vereinbarung fällig, häufig also uneingeschränkt. Ändern ließe sich der Anspruch auf Weihnachtsgeld nur mit einem schriftlich fixiert Widerrufsvorbehalt, der gegebenenfalls per Änderungskündigung einzufügen ist. Dann müssen die Bedingungen des Widerrufs genannt sein, ein pauschaler Hinweis auf wirtschaftliche Gründe reicht nicht. Denkbar wäre, den Anspruch auf Weihnachtsgeld nach einem festgeschriebenen prozentualen Umsatzrückgang zu reduzieren. Auch eine Freiwilligkeitsklausel ist möglich. Der Arbeitnehmer muss dann verstehen, dass kein Anspruch auf die Zahlung besteht und jedes Jahr erneut darüber entschieden wird. Die Formulierung „freiwillige Leistung“ genügt nicht. Die Auswirkungen einer Änderungskündigung auf die weitere Zusammenarbeit sollten genau durchdacht werden.

- Per betrieblicher Übung entstandenes Weihnachtsgeld lässt sich nicht einseitig vom Unternehmen aufheben, etwa per Widerruf. Auch hier ist eine Änderungskündigung der Beschäftigten durch den Arbeitgeber notwendig. Oder eine Änderungsvereinbarung, bei der sich beide Seiten darauf einigen, dass eine zuvor praktizierte betriebliche Übung keinen Rechtsanspruch zur Folge haben soll.

- Übertarifliches Weihnachtsgeld ist auf Tarifniveau reduzierbar, wenn das Unternehmen es unter Vorbehalt des Widerrufs oder als freiwillige Leistung zahlt. Laut BAG lässt sich per Tarifvertrag oder Betriebsvereinbarung wirksam regeln, dass eine Zulage jederzeit widerruflich ist. Zusätzlich ist natürlich zu prüfen, ob ein Widerrufs- oder Freiwilligkeitsvorbehalt im individuellen Arbeitsvertrag steht.

Bei einer Verknüpfung von Freiwilligkeitsvorbehalt und Widerrufsvorbehalt in einem Arbeitsvertrag wird für den Arbeitnehmer nicht hinreichend deutlich, dass trotz mehrfacher, ohne weitere Vorbehalte erfolgender Sonderzahlungen ein Rechtsbindungswille des Arbeitgebers für die Zukunft ausgeschlossen bleiben soll.

Bundesarbeitsgericht

Freiwilligkeits- und Widerrufsvorbehalt richtig formulieren

Hüten müssen sich Unternehmerinnen und Unternehmer vor der Bezeichnung von Weihnachtsgeld als „freiwillige, stets widerrufliche Leistung“. Die Kombination stärkt ihre Rechtsposition nicht, sondern schwächt sie. „Bei einer Verknüpfung von Freiwilligkeitsvorbehalt und Widerrufsvorbehalt in einem Arbeitsvertrag wird für den Arbeitnehmer nicht hinreichend deutlich, dass trotz mehrfacher, ohne weitere Vorbehalte erfolgender Sonderzahlungen ein Rechtsbindungswille des Arbeitgebers für die Zukunft ausgeschlossen bleiben soll“, erklärte das Bundesarbeitsgericht diese Kombination für unwirksam. Statt bei der Vertragsformulierung jedes Wort abzuwägen, zahlen viele Unternehmen gleich ohne schriftliche Vereinbarung, damit Weihnachtsgeld kein dauerhafter Anspruch wird. Hier aber unterliegen sie einem Irrtum: Ohne Hinweis auf ihren freiwilligen Charakter werden Leistungen, zu denen Arbeitgeber rechtlich nicht verpflichtet sind, nach dreimaliger Zahlung zum Muss. Deshalb informieren Unternehmen idealerweise jedes Jahr die Beschäftigten schriftlich, dass die entsprechende Zahlung zu erwarten ist – betonen in diesem Brief aber auch ausdrücklich, dass die Leistung freiwillig bleibt. So könnten sie jeweils im Folgejahr das Weihnachtsgeld streichen.