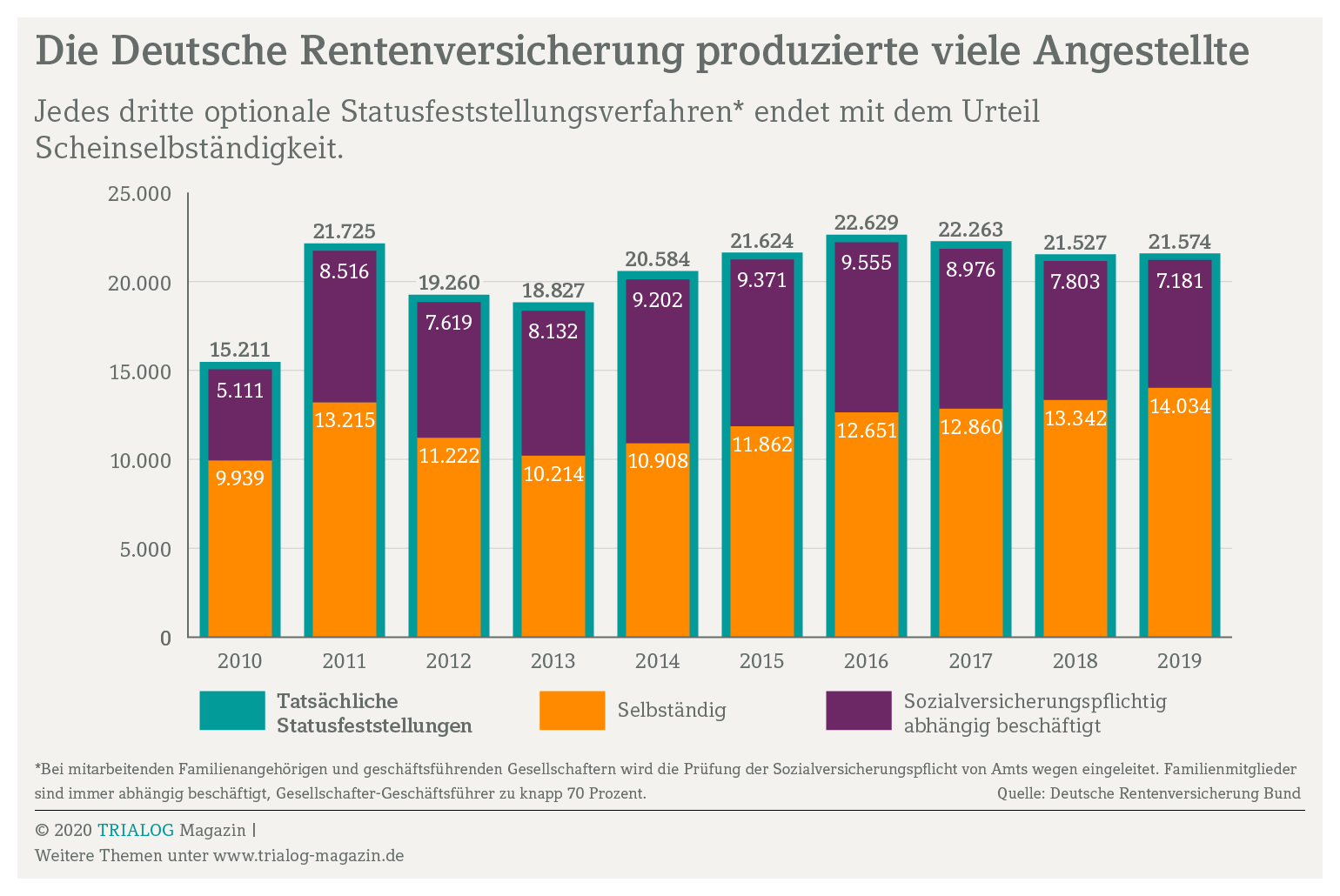

Das Thema Scheinselbstständigkeit ist ein heißes Eisen, an dem sich niemand die Finger verbrennen will. Immer noch fehlen eine eindeutige Definition und klare Kriterien, die für Rechtssicherheit sorgen könnten, was genau Scheinselbstständigkeit ist und ab wann sie eintritt. Freiberufler, Kleinunternehmer sowie Betreiber von einem Kleingewerbe gelten zwar gemeinhin als Selbstständige, doch die Rentenversicherung sieht das oft anders – ein Drittel der Statusfeststellungsverfahren endet mit dem Urteil Scheinselbstständigkeit. Auch bei Betriebsprüfungen spürt die Rentenversicherung regelmäßig Freiberufler auf, die sie als scheinselbstständig einstuft. Sie macht damit viele Soloselbstständige zu Beschäftigten ihrer Auftraggeber – in der Regel gegen den Willen der Beteiligten. Denn meistens entscheiden sich die Vertragsparteien ja für eine freie Zusammenarbeit, weil ihnen nur dies größtmögliche Flexibilität bietet. Wer ein Geschäft auf eigene Rechnung betreibt und gut verdient, will nicht abhängig beschäftigt, sondern bewusst Unternehmer oder Unternehmerin sein. Attestiert die Rentenversicherung dann aber Scheinselbstständigkeit, werden Freiberufler und Kleinunternehmer rückwirkend zu sozialversicherungspflichtigen Angestellten.

Das ist ein Alptraum für Auftraggeber – sie müssen Sozialversicherungsbeiträge für bis zu vier Jahre nachzahlen. Als scheinselbstständig eingestufte Freiberufler wiederum fürchten Regressforderungen, denn ihre Honorare lagen in der Regel deutlich über dem Verdienst von Festangestellten. Scheinselbstständigkeit ist somit ein unkalkulierbares Risiko für beide Seiten. Welche Definition gilt beziehungsweise anhand welcher Kriterien die Rentenversicherung für oder gegen Scheinselbstständigkeit entscheidet, bleibt unklar. Deshalb landen viele Fälle vor Gericht. Wirtschaftsverbände fordern daher schon seit Jahren verbindliche gesetzliche Kriterien. Solange diese fehlen, sollten sowohl Auftraggeber als auch Kleinunternehmer und Freiberufler anwaltlichen Rat einholen, um das Risiko Scheinselbstständigkeit zu entschärfen.

Eine Frage der Definition: Was ist Scheinselbstständigkeit?

Was bedeutet Scheinselbstständigkeit für die Auftraggeber?

Welche Kriterien für eine Scheinselbstständigkeit sprechen

Wie sich Unternehmen bei Aufträgen bestmöglich absichern

Rentenversicherung prüft pro Auftrag auf Scheinselbstständigkeit

Scheinselbstständig: Risiko für Kleinunternehmer

Freiberufler: Scheinselbstständigkeit droht trotz hoher Honorare

Versicherungspflicht nach Statusfeststellungsverfahren ungeklärt

Eine Frage der Definition: Was ist Scheinselbstständigkeit?

Scheinselbstständig ist, wer als selbstständig Tätiger auftritt, tatsächlich jedoch abhängig beschäftigt im Sinne des Sozialgesetzbuches ist. Diese Definition von Scheinselbstständigkeit der Deutschen Rentenversicherung (DRV) hilft in der Praxis allerdings wenig – es fehlen weiterhin verbindliche Kriterien, die eindeutig klären, bei welcher Tätigkeit oder Vertragsgestaltung beziehungsweise ab wann Scheinselbstständigkeit vorliegt. Trotz zum Teil geringer Einnahmen sind etwa Kleinunternehmer oder Betreiber von einem Kleingewerbe in der Regel nicht zum Schein selbstständig. Betrugsabsichten liegen ihnen fern. Die Clearingstelle der Rentenversicherung wirbt deshalb damit, ein freiwilliges Statusfeststellungsverfahren schaffe Klarheit. Doch Anwaltskanzleien warnen davor, solch eine Überprüfung ohne vorherige Rechtsberatung anzustoßen. Denn meistens lässt sich nicht absehen, ob ein Freiberufler oder Kleinunternehmer als Selbstständiger durchgeht oder die Rentenversicherung doch Scheinselbstständigkeit feststellt. Nach durchschnittlich 84 Tagen kommt das Ergebnis auch meistens zu spät: Oft ist die fragliche Zusammenarbeit schon wieder beendet. Werden Freiberufler dann nachträglich als scheinselbstständig eingestuft, zahlen Auftraggeber nach Ende der Geschäftsbeziehung trotzdem noch drauf.

Was bedeutet Scheinselbstständigkeit für die Auftraggeber?

Für Auftraggeber ist es schwierig zu beurteilen, ob ein Freiberufler laut Definition der Rentenversicherung scheinselbstständig sein könnte. Ohne klare Kriterien lässt sich eine Scheinselbstständigkeit nie vollends ausschließen. Gerade in der modernen, digitalen Arbeitswelt verwischen die Grenzen zwischen Freischaffenden und Angestellten. Wer auf Projektbasis ein Computersystem beim Kunden aufsetzt oder Beschäftigte schult, arbeitet eng mit Festangestellten zusammen und nutzt die Infrastruktur. Dies reicht der Rentenversicherung aus, um Freiberufler oder Kleinunternehmer gemäß ihrer Definition und einzelner Kriterien in einer Scheinselbstständigkeit zu sehen. Doch was heißt Scheinselbstständigkeit in der Praxis, ab wann ist jemand scheinselbstständig? Stellt die Rentenversicherung eine Scheinselbstständigkeit fest, gilt der auf Auftragsbasis beschäftigte Freiberufler oder Kleinunternehmer als abhängig Beschäftigter – rückwirkend ab Beginn der Zusammenarbeit. Auftraggeber müssen bis zu vier Jahre die vollen Beiträge zur Renten-, Arbeitslosen-, Pflege- und Krankenversicherung nachzahlen, plus Säumniszuschläge. Lediglich drei Monatsbeiträge dürfen sie den Neuzugängen vom künftigen Lohn abziehen, die als Angestellte an Bord bleiben.

Welche Kriterien für eine Scheinselbstständigkeit sprechen

Solange es keine eindeutige gesetzliche Definition und verbindliche Kriterien gibt, bleibt das Thema Scheinselbstständigkeit ein schwer zu kalkulierendes Risiko. Unternehmen, die Freiberufler oder Kleinunternehmer auf Projektbasis beauftragen, sollten deshalb Verträge und Zusammenarbeit von einer Anwaltskanzlei prüfen lassen. Die Rechtsprechung der Sozialgerichte bietet zumindest eine gewisse Orientierung. Sie hat über die Zeit diverse Kriterien zur Definition von Scheinselbstständigkeit entwickelt, die – in der Gesamtschau – für oder gegen eine selbstständige Tätigkeit sprechen. Ganz entscheidend ist der Grad der persönlichen Abhängigkeit. Je mehr eine vermeintlich selbstständige Tätigkeit der von Festangestellten ähnelt, desto wahrscheinlicher ist, dass die Rentenversicherung auf Scheinselbstständigkeit entscheidet. Folgende Kriterien sprechen für eine Scheinselbstständigkeit: Der Dienstleister

- ist weisungsgebunden, weil der Auftraggeber oder die Auftraggeberin vorschreibt, wie und wann welche Arbeit zu erledigen ist. Damit einher gehen oft Reporting- und Nachweispflichten.

- ist in die Organisationsstruktur eingebunden, muss sich an Dienstpläne oder feste Präsenzzeiten halten, hat einen festen Arbeitsplatz im Betrieb.

- trägt kein eigenes unternehmerisches Risiko. Dazu zählt insbesondere die Nutzung von Betriebsmitteln und Infrastruktur des Kundenunternehmens.

- hat keine eigenen Beschäftigten, ist also soloselbstständig oder als Personen-GmbH unterwegs.

- tritt nicht unternehmerisch am Markt auf, agiert beispielsweise ohne eigene Geschäftsräume oder Werbung.

- erhält feste monatliche Bezüge.

- war zuvor in der Firma angestellt.

Für einzelne Berufsgruppen haben die Gerichte entschieden, dass sich die entsprechenden Tätigkeiten nur durch abhängig Beschäftigte erbringen lassen. Dazu gehört beispielsweise das Verkaufspersonal in Autohäusern oder das Bedienungspersonal in der Gastronomie. Die Rentenversicherung hat im Rundschreiben des Jahres 2019 – unter der Rubrik Statusfeststellung – branchenspezifische Kriterien veröffentlicht, die für oder gegen eine Scheinselbstständigkeit sprechen.

Wie sich Unternehmen bei Aufträgen bestmöglich absichern

Unternehmen, die Freiberufler oder Kleinunternehmer einsetzen, müssen sich gegen das Risiko einer möglichen Scheinselbstständigkeit absichern. Dazu gehören wasserdichte Verträge, die idealerweise eine Anwaltskanzlei aufsetzt. Entscheidend ist, dass Auftragnehmer selbstständig arbeiten und frei entscheiden können. Beschäftigen sie selbst keine Angestellten, prüft die Rentenversicherung sehr genau, ob eine Scheinselbstständigkeit vorliegt. Auftraggeber sollten deshalb alles vermeiden, was einer Arbeitnehmertätigkeit ähnelt. Selbstständige entscheiden selbst, welche Aufträge sie annehmen, wo und wie lange sie arbeiten oder wann sie Pause machen. Statt Rahmenverträgen empfehlen sich darum Einzelbeauftragungen. Wichtig ist aber nicht allein der Vertrag, sondern die gelebte Praxis. Sobald Unternehmen die engagierten Freiberufler oder Kleinunternehmer in ihre Betriebsabläufe einbinden oder ihnen Weisungen erteilen, dürfte Scheinselbstständigkeit attestiert werden. Diese Kriterien sind eindeutig und untermauern die Definition von Scheinselbstständigkeit der Rentenversicherung. Erhalten Freelancer für ihre Expertise ein Honorar weit über den vergleichbaren Gehältern von Angestellten, spricht dies gegen Scheinselbstständigkeit. Das gilt insbesondere, wenn sie ein unternehmerisches Risiko tragen.

Rentenversicherung prüft pro Auftrag auf Scheinselbstständigkeit

Ohne klare Definition und eindeutige Kriterien, wann Scheinselbstständigkeit droht, beurteilen die Rentenversicherung und letztlich oft auch Gerichte jeden Fall individuell. Ein Nachweis, dass von ihnen engagierte Freiberufler oder Kleinunternehmer mehrere Kunden haben, bringt Unternehmen deshalb wenig. Denn die Rentenversicherung betrachtet jeden Auftrag gesondert und prüft nur für ihn, ob eine Scheinselbstständigkeit vorliegt. Wer bei zwei Kunden komplett in die Organisation integriert ist, kann laut Rentenversicherung bei beiden Betrieben in Teilzeit angestellt sein. Dagegen können Soloselbstständige mit vorübergehend nur einem Auftraggeber selbstständig sein. Stets Vorsicht ist jedoch angebracht, wenn jemand dauerhaft für nur ein Kundenunternehmen arbeitet und selbst keine Angestellten beschäftigt. Solche Freiberufler oder Kleinunternehmer könnten scheinselbstständig sein oder wären zumindest als arbeitnehmerähnliche Selbstständige rentenversicherungspflichtig. In diesem Fall haften sie selbst für rückständige Beiträge. Wer das nicht will oder kann, zieht daher häufig vor Gericht. Lautet das Urteil Scheinselbstständigkeit, muss der Auftraggeber zahlen.

Scheinselbstständig: Risiko für Kleinunternehmer

Scheinselbstständig: Risiko für Kleinunternehmer

Das Kleingewerbe sowie Kleinunternehmer, die auf den Ausweis der Umsatzsteuer verzichten, laufen häufig Gefahr scheinselbstständig zu sein. Oft entscheidet die Rentenversicherung schon bei der Existenzgründung für Kleinunternehmer auf Scheinselbstständigkeit. War ein Freiberufler zuvor beim selben Unternehmen fest angestellt, gehen Betriebsprüfer regelmäßig von Sozialversicherungsbetrug aus. Laut Definition der Rentenversicherung sind solche Freischaffenden scheinselbstständig – der frühere Arbeitgeber wolle sich so nur die Sozialversicherungsbeiträge sparen. Selbst wenn ehemals Beschäftigte bewusst den Weg in die Selbstständigkeit wählen, aber anfangs wenig verdienen, bleibt der Verdacht. Die Rentenversicherung prüft genauer, oft mit dem Ergebnis Scheinselbstständigkeit. Ihre Kriterien: Geringe Umsätze – meist nur mit einem Auftraggeber – sowie kein nennenswertes wirtschaftliches Risiko. Wer dann seine Arbeitszeit nicht frei einteilen kann oder sich an Vorgaben des Auftraggebers halten soll, gilt schnell als scheinselbstständig und damit abhängig beschäftigt. Viele Freiberufler oder Kleinunternehmer wollen aber nicht auf der Gehaltsliste von Unternehmen stehen. Um Scheinselbstständigkeit zu vermeiden, sollten sie daher anwaltlichen Rat einholen.

Freiberufler: Scheinselbstständigkeit droht trotz hoher Honorare

Selbst freischaffenden Spitzenverdienern bescheinigt die Rentenversicherung mitunter, scheinselbstständig zu sein. Das Damoklesschwert Scheinselbstständigkeit bedroht hochqualifizierte Freiberufler, meist Computerspezialisten, wenn sie in den Räumen von Kundenunternehmen an Projekten arbeiten. Sie führen dort ein neues IT-System ein, retten Daten, treiben Innovationen voran oder schulen Beschäftigte. Ihr unternehmerisches Risiko ist dabei überschaubar, weil sie Know-how verkaufen – als Geschäftsausstattung reicht meistens ein Notebook. Sind diese Personen in betriebliche Arbeitsabläufe eingebunden, ist – trotz üppiger Honorare – für die Rentenversicherung die Definition von Scheinselbstständigkeit erfüllt. Bei der Prüfung werden die Kriterien nämlich gewichtet. Zwar sprechen hohe Honorare eher für eine selbstständige Tätigkeit, aber die Art der Leistungserbringung fällt stärker ins Gewicht. Attestiert die Rentenversicherung nachträglich Scheinselbstständigkeit, drohen dann auch für Freiberufler und Kleinunternehmer finanzielle Risiken. Denn Auftraggeber dürfen laut Bundesarbeitsgericht (5AZR178/18) zu hohe Honorare zurückverlangen – genauer gesagt die Differenz zur üblichen Vergütung vergleichbarer Angestellter. Eine Entscheidung des Landesarbeitsgerichts Schleswig-Holstein hat mögliche Regressforderungen jedoch etwas eingeschränkt:

- Scheinselbstständige müssen keine Honorare zurückerstatten, wenn sich das Rechtsverhältnis im Nachhinein als Arbeitsverhältnis erweist. Es besteht Vertrauensschutz.

- Dieser Vertrauensschutz gilt aber nicht, wenn vermeintliche Freiberufler selbst Klage beim Arbeitsgericht erhoben oder eine Statusprüfung beantragt haben. Stuft die Rentenversicherung diese als scheinselbstständig ein, können Arbeitgeber also „überzahlte Honorare“ zurückverlangen.

Aus diesem Grund sollten weder Kleinunternehmer noch gut bezahlte Freiberufler ohne vorherige anwaltliche Beratung eine Statusprüfung in Gang setzen. Lautet das Urteil Scheinselbstständigkeit, drohen ihnen unkalkulierbare finanzielle Risiken.

Das Praxishandbuch Lohn und Personal informiert umfassend über Personalmarketing, Recruiting und die Vertragsgestaltung. Es veranschaulicht außerdem komplexe Vorgänge in der Lohn- und Gehaltsabrechnung. DATEV-Kunden bestellen es im DATEV-Shop, Interessenten erhalten die aktuelle Ausgabe im Buchhandel zum Beispiel bei Schweitzer Fachinformationen, bei Sack Fachmedien oder bei Amazon.

Versicherungspflicht nach Statusfeststellungsverfahren ungeklärt

Das Statusfeststellungsverfahren der Rentenversicherung soll Betroffenen eigentlich Klarheit bringen, ob eine Scheinselbstständigkeit vorliegt. Doch die Mühlen der Behörde mahlen langsam, und Bescheide gelten nur für den jeweiligen Auftrag. Das hilft Auftraggebern und Auftragnehmern meistens wenig. Der Verband der Gründer und Selbstständigen Deutschland (VGSD) kritisiert diese Praxis: Er fordert eine personen- oder zumindest tätigkeitsbezogene Feststellung, ob Freiberufler, Kleinunternehmer oder Betreiber eines Kleingewerbes scheinselbstständig sind oder nicht. Eine Gesetzesänderung zum Statusfeststellungverfahren schaffe sogar noch mehr Unsicherheit. Ab 1. April 2022 soll die Rentenversicherung nur noch entscheiden, ob Scheinselbstständigkeit und somit eine abhängige Beschäftigung vorliegt oder nicht. Ob und in welcher Höhe eine Versicherungspflicht in Renten-, Arbeitslosen-, Pflege- oder Krankenversicherung entsteht, soll sie nicht mehr feststellen. Beurteilen dann Unternehmen die beitragsrechtlichen Konsequenzen der seitens der Rentenversicherung erkannten Scheinselbstständigkeit falsch, drohen Nachzahlungen bei Betriebsprüfungen. Fehler bei der Lohnabrechnung veranlassen die Rentenversicherung nämlich oft dazu, sich in die Prüfung einzuklinken.

Prüfung von Scheinselbstständigkeit: Gesetzesänderung beachten

Weitere Änderungen beim Statusfeststellungsverfahren betreffen folgende Punkte:

- Dreiecksverhältnis: Erbringen Freiberufler die Dienstleistung für einen Dritten, prüft die Rentenversicherung beim Vorliegen einer Scheinselbstständigkeit, ob ein Beschäftigungsverhältnis zum Endkunden besteht.

- Prognoseentscheidung: Die Rentenversicherung prüft auf Antrag auch schon vor Aufnahme einer Tätigkeit, ob eine Scheinselbstständigkeit vorliegt.

- Gruppenfeststellung: Für gleichartige Beauftragungen können Beteiligte eine gutachterliche Stellungnahme der Rentenversicherung bekommen, ob Scheinselbstständigkeit droht.

- Mündliche Anhörung: Im Widerspruchsverfahren gibt es die Möglichkeit, sich mündlich zu äußern.

Einen Vorteil hat die Gesetzesänderung: Stufen Betriebsprüfer oder die Rentenversicherung im Statusfeststellungsverfahren einen Freiberufler – anders als vorher prognostiziert – als scheinselbstständig ein, greift eine mögliche Versicherungspflicht nicht mehr rückwirkend. Ein Wermutstropfen bleibt allerdings: Dies gilt nur, wenn die betreffenden Personen vergleichbar abgesichert sind wie Arbeitnehmer. Wie das in der Praxis ausgelegt wird, bleibt abzuwarten.

Worauf Freiberufler und Kleinunternehmer achten sollten, um eine Scheinselbstständigkeit zu vermeiden, zeigt folgendes Video.