Hochqualifizierte Fachkräfte sind Mangelware. Als Folge steigen auch die Gehälter im Mittelstand, um wichtige Positionen besetzen zu können. In manchen Chefetagen im Mittelstand fällt der Verdienst sogar sehr üppig aus. Sind Geschäftsführer allerdings an der Firma beteiligt, also Gesellschafter, ist höchste Vorsicht geboten. Halten ihre Bezüge einem Gehaltsvergleich mit anderen Unternehmen, dem sogenannten Fremdvergleich, nicht stand, droht Ärger mit dem Finanzamt. Anteilseigner, die auf der Gehaltsliste ihrer Kapitalgesellschaft stehen, dürfen nicht deutlich über dem Durchschnittsgehalt vergleichbarer Positionen im Mittelstand verdienen. Wer sich als Chef und Mehrheitseigner einer GmbH, AG oder UG selbst ein überaus großzügiges Salär genehmigt, riskiert hohe Steuernachzahlungen. Offenbart der Gehaltsvergleich, dass Geschäftsführer hohe Bezüge nur bekommen, weil sie zugleich Gesellschafter sind, gilt das als verdeckte Gewinnausschüttung. Betriebsprüfer schauen deshalb bei Kapitalgesellschaften im Mittelstand genau darauf, welche Gehälter die Unternehmen ihren Chefs zahlen. Was laut Gehaltsvergleich zu viel ist, erhöht den steuerpflichtigen Gewinn.

Gehaltsvergleich schützt vor Steuernachzahlungen

Gehaltsvergleich: Angemessene Chef-Gehälter im Mittelstand

Verdienst im Mittelstand: Auf die Gesamtbezüge kommt es an

Gehaltsvergleich: Wer zu viel kassiert, zahlt Steuern nach

Finanzamt erkennt auch betriebsinternen Vergleich an

Gehaltsvergleich auch für nahestehende Personen anwenden

Gehaltsvergleich schützt vor Steuernachzahlungen

Ein Gehaltsvergleich gibt eine Orientierung, welche Gehälter im Mittelstand üblich sind. Firmen, die mehr als das Durchschnittsgehalt im Mittelstand zahlen, finden schneller begehrte Fach- und Führungskräfte. Beim Verdienst für geschäftsführende Gesellschafter einer GmbH ist jedoch Vorsicht geboten. Da sie ihr Gehalt quasi im Alleingang festlegen, schaut das Finanzamt hier genauer hin. Dies gilt auch für Firmenchefs, die keine Mehrheitseigner sind, sofern ihnen die anderen Gesellschafter nahestehen, etwa bei Familienunternehmen. Der Grund: Verdient der Chef gut, senkt das die Steuerlast der Kapitalgesellschaft. Geschäftsführende Gesellschafter sind steuerrechtlich Angestellte ihrer GmbH, ebenso wie angestellte Familienmitglieder. Ihre Gehälter zählen zu den Betriebsausgaben. Der Fiskus prüft deshalb, ob ihre Höhe angemessen ist, und zieht dazu einen Gehaltsvergleich zwischen Unternehmen, den Fremdvergleich, heran. Die Finanzbeamten orientieren sich daran, was vergleichbare Firmen derselben Branche ihren Chefs zahlen. Offenbart dieser Gehaltsvergleich, dass Bezüge von Anteilseignern unangemessen hoch ausfallen, drohen Steuernachzahlungen. Bei Fremdgeschäftsführern besteht dieses Risiko hingegen nicht.

Gehaltsvergleich: Angemessene Chef-Gehälter im Mittelstand

Das Finanzamt hinterfragt den Verdienst im Mittelstand genauer, sobald der Chef zugleich Mehrheitseigner seiner GmbH ist. Leitet ein externer Geschäftsführer die Firma, ziehen Prüfer den Gehaltsvergleich beziehungsweise Fremdvergleich nur heran, wenn dieser den Gesellschaftern nahesteht. Der Fiskus prüft besonders Verwandte, Freunde, Geschäftspartner sowie frühere oder künftige Anteilseigner, ob sie ungerechtfertigt hohe Gehälter im Mittelstand kassieren. Welchen Verdienst im Mittelstand die Finanzbeamten letztlich als angemessen betrachten, hängt von verschiedenen Faktoren ab:

- der Branche,

- der Größe,

- dem Jahresumsatz und

- dem Gewinn des Unternehmens.

Generell gilt als Faustregel: Wer seinen Job gut macht, darf auch mehr verdienen als das Durchschnittsgehalt im Mittelstand. Hat der Chef neue Geschäftsfelder ausgebaut und den Gewinn gesteigert, kann ein Gehaltsplus oder eine höhere Tantieme durchaus gerechtfertigt sein. Wer sich unsicher ist, sollte unbedingt seinen Steuerberater oder seine Steuerberaterin fragen. Die Experten wissen, wie Betriebsprüfer vorgehen und worauf bei der Vertragsgestaltung zu achten ist. Die Finanzbeamten stützen sich bei ihren Prüfungen auf den Fremdvergleich, einen Gehaltsvergleich mit Unternehmen derselben Branche. Selbst Finanzgerichte nutzen solche Studien, beispielsweise die „GmbH-Geschäftsführer-Vergütungen“ von BBE media, als Richtschnur. Orientiert sich der Verdienst des Chefs im Mittelstand an einem solchen anerkannten Gehaltsvergleich, sind Betriebe auf der sicheren Seite.

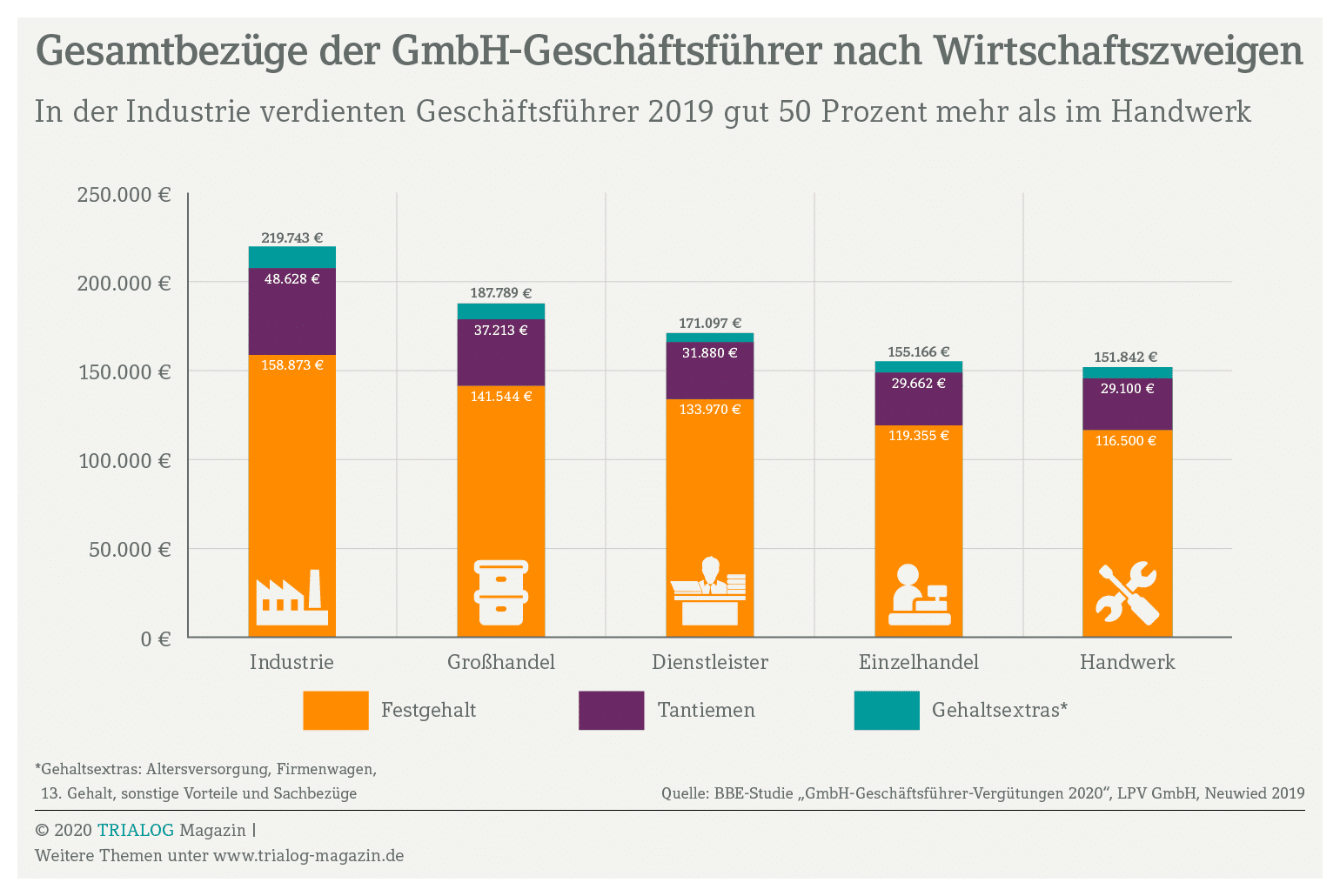

Verdienst im Mittelstand: Auf die Gesamtbezüge kommt es an

Der Gehaltsvergleich umfasst allerdings nicht nur das Jahresgehalt. Zum Verdienst der Chefs im Mittelstand gehören auch weitere Vergütungsbestandteile wie Tantiemen, betriebliche Altersvorsorge, der Firmenwagen oder das 13. Gehalt. Sowohl die Gesamtvergütung als auch jedes einzelne Gehaltsextra muss dem Gehaltsvergleich mit anderen Unternehmen derselben Branche und Größe standhalten. Der Spielraum ist zum Teil enorm: 2019 verdienten GmbH-Geschäftsführer im Durchschnitt 174.000 Euro jährlich. In der Industrie summierten sich die Gehälter der Chefs im Mittelstand sowie die Extras auf rund 220.000 Euro. Im Handwerk kamen dagegen durchschnittlich nur knapp 150.000 Euro zusammen. Je nach Jahresumsatz und Branche pendelten die Bezüge zwischen 110.000 und 330.000 Euro. Um das richtige Maß zu finden, sollten geschäftsführende Gesellschafter sowie Anteilseigner in Führungspositionen sich deshalb unbedingt frühzeitig steuerlich beraten lassen. Wer sich am Durchschnittsgehalt vergleichbarer Positionen im Mittelstand orientiert, bietet Betriebsprüfern keine Angriffsfläche. Der Gehaltsvergleich mit anderen Unternehmen bringt Sicherheit und schützt vor Steuernachzahlungen.

Gehaltsvergleich: Wer zu viel kassiert, zahlt Steuern nach

Wer den Bogen überspannt und sich einen deutlich höheren Verdienst genehmigt als im Mittelstand üblich ist, zahlt drauf. Ein anerkannter Gehaltsvergleich ist für Betriebsprüfer die Richtschnur, was sie als noch „angemessen“ durchwinken. Was ihrer Meinung nach zu viel ist, schlagen sie auf den Unternehmensgewinn drauf. Diese verdeckte Gewinnausschüttung kann die Steuerlast des Betriebs deutlich erhöhen. Überprüft das Finanzamt die Chef-Gehälter im Mittelstand mehrerer Jahre, addieren sich die Steuernachzahlungen schnell auf fünf- bis sechsstellige Beträge. Im Einzelfall können noch sechs Prozent Verzugszinsen hinzukommen. Angesichts dieser Risiken ist ein Gehaltsvergleich zwischen Unternehmen wichtiger denn je. Bei guten Geschäftszahlen dürfen Gesellschafter in Führungspositionen zwar mehr als das Durchschnittsgehalt im Mittelstand verdienen, aber eben nicht zu viel. Für den überhöhten Gehaltsanteil sind sonst 25 Prozent Kapitalertragsteuer plus Solidaritätszuschlag fällig. Erstattet bekommen GmbH-Chefs im Gegenzug nur die zu viel gezahlte Lohnsteuer. Wer Ärger vermeiden will, schaltet frühzeitig die Steuerkanzlei ein.

Finanzamt erkennt auch betriebsinternen Vergleich an

Ein Gehaltsvergleich zwischen Unternehmen derselben Branche und Größe ist nicht zwingend vorgeschrieben. Prüft das Finanzamt die Gehälter der Chefs im Mittelstand, akzeptieren die Beamten oft auch einen betriebsinternen Gehaltsvergleich. Meist beanstanden sie den Verdienst von Gesellschafter-Geschäftsführern im Mittelstand nicht, wenn diese maximal das 2,5-fache des zweitbestbezahlten Mitarbeiters bekommen. Vorsicht ist jedoch geboten, wenn auch dieser Gutverdiener, etwa der Prokurist, zur Familie gehört oder Firmenanteile besitzt. Betriebsprüfer schauen bei solchen Konstellationen sehr genau hin. Der Verdacht: Die Unternehmerfamilie genehmigt Angehörigen überhöhte Gehälter. Um die Gefahr einer verdeckten Gewinnausschüttung zu bannen, sollte der Verdienst hier auch dem Gehaltsvergleich zwischen Unternehmen standhalten. Sicherer ist es, die Gehälter der Führungskräfte im Mittelstand vorab mit dem Steuerberater oder der Steuerberaterin zu besprechen. Arbeitsverträge sollten Unternehmer und Unternehmerinnen vom Anwalt aufsetzen lassen, um Prüfern keine Angriffsfläche zu bieten. Die Experten wissen, dass der Fiskus hohe Chefgehälter nur akzeptiert, wenn Firmen eine angemessene Mindestverzinsung bleibt.

Gehaltsvergleich auch für nahestehende Personen anwenden

Legen Chefs von Kapitalgesellschaften im Mittelstand ihren eigenen oder den Verdienst von Familienmitgliedern fest, sollten sie besser etwas bescheidener sein. Letztlich bietet nur ein Gehaltsvergleich zwischen Unternehmen die Sicherheit, dass der Fiskus die Höhe dieser Gehälter im Mittelstand akzeptiert. Generell gilt: Für alle Geldflüsse, Beraterverträge sowie Vorteile an Gesellschafter, Verwandte und Freunde ist immer ein solcher Fremdvergleich zu ziehen. Bekommen nahestehende Personen einen Vorteil auf Firmenkosten, den eine fremde Person niemals erhalten hätte, liegt stets eine verdeckte Gewinnausschüttung vor. Die Streichliste des Fiskus ist lang. Zu den Klassikern zählen überdimensionierte Firmenwagen, Vermögensvorteile ohne adäquate Gegenleistung, unüblich hohe Preisnachlässe sowie zu billig überlassenes Betriebsvermögen. Auch Kreditgeschäfte zwischen Anteilseignern und Firma stehen im Visier der Betriebsprüfer. Sie durchleuchten die Konditionen von Gesellschafterdarlehen – wie Laufzeit und Zinsen – sehr genau und prüfen, ob sie marktüblich sind. Die Steuerkanzlei hilft, Fallstricke zu vermeiden und Bezüge so zu gestalten, dass sie dem Gehaltsvergleich des Finanzamts standhalten.