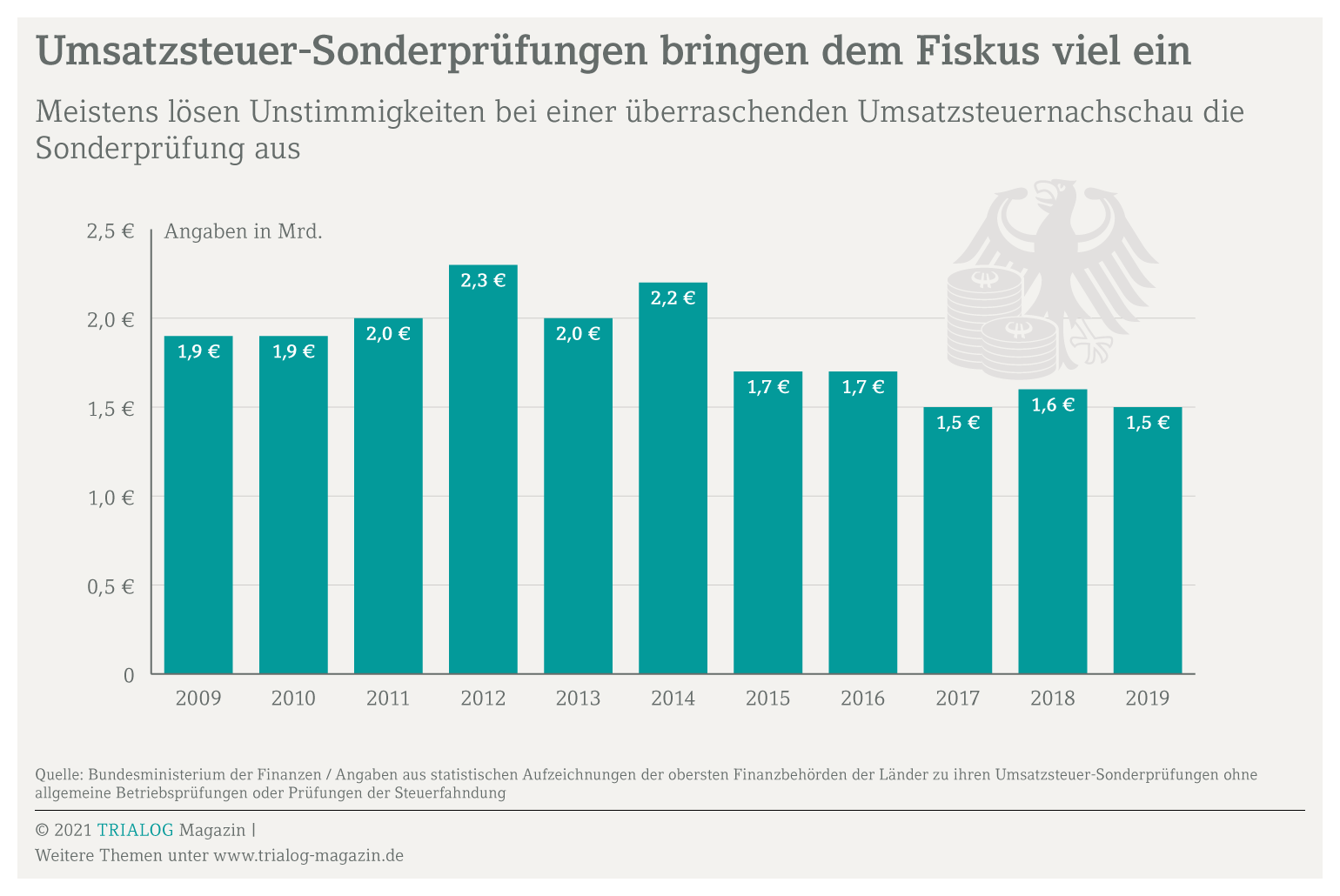

Die Umsatzsteuernachschau ist bei Unternehmen gefürchtet. Die Prüfer stehen unangemeldet vor der Tür und verlangen Einsicht in alle Geschäftsunterlagen und Buchungen mit umsatzsteuerlichem Bezug. Die Umsatzsteuer ist für den Fiskus eine lukrative Sache. 219,5 Milliarden Euro kassierte er 2020 – wegen Corona 24 Milliarden weniger als 2019. Und überall, wo sich viel verdienen lässt, schaut die Finanzverwaltung genau hin. Im Kampf gegen Umsatzsteuerbetrug ist die Umsatzsteuernachschau ein scharfes Schwert. Ins Visier nehmen die Prüfer besonders sogenannte Karussellgeschäfte. Bei dieser Betrugsmasche über EU-Grenzen hinweg hinterziehen Scheinfirmen in Rechnung gestellte Umsatzsteuer. Gleichzeitig lässt sich der jeweils Nächste in der Lieferkette – der „Kunde“ – die Umsatzsteuer als Vorsteuer erstatten. So prellen Betrüger europäische Staaten jährlich um geschätzt 50 Milliarden Euro. Doch die Umsatzsteuernachschau trifft auch steuerehrliche Firmen. Wer häufig hohe Vorsteuerbeträge geltend macht oder Umsatzsteuervoranmeldungen korrigiert, fällt auf. Bei Unregelmäßigkeiten darf das Finanzamt von der Umsatzsteuernachschau gleich zur Außenprüfung übergehen. Zufallsfunde führen zu hohen Steuernachzahlungen.

Umsatzsteuernachschau: Teurer Überraschungsbesuch des Fiskus

Verdachtsfall: Wann Prüfer zur Umsatzsteuernachschau anrücken

Reduzierte Corona-Steuersätze bergen hohe Steuerrisiken

Umsatzsteuernachschau: Teurer Überraschungsbesuch des Fiskus

Rücken Prüfer des Finanzamts zur Umsatzsteuernachschau an, setzten sie bewusst auf den Überraschungseffekt. Unternehmer und Unternehmerinnen fühlen sich meist völlig überrumpelt. Ohne Vorankündigung erscheinen die Finanzbeamten zu den üblichen Geschäftszeiten im Betrieb und verlangen Einsicht in umsatzsteuerlich relevante Unterlagen. Protest bringt nichts, denn das Finanzamt hat das Recht auf seiner Seite. Bei der Umsatzsteuernachschau dürfen Prüfer – anders als bei der klassischen Betriebsprüfung – auch ohne schriftliche Ankündigung die Grundstücke und Geschäftsräume betreten. Sie sind berechtigt, Unterlagen einzusehen, die für die Festsetzung und Erhebung der Umsatzsteuer erheblich sein können. Solche Überraschungsbesuche sind nicht nur bei einer Umsatzsteuernachschau zulässig, sondern auch zur Überprüfung der Lohnsteuer. Zudem nutzt der Fiskus das Instrument der unangekündigten Kassennachschau, um die Kassenführung zu kontrollieren. Gemeinsam ist den Nachschauen, dass Steuerpflichtigen keine Zeit zur Vorbereitung bleibt. Deshalb sollten sie mit dem Steuerberater klären, wie sie sich bei einer Umsatzsteuernachschau richtig verhalten. Mögliche Umsatzsteuerrisiken gilt es im Vorfeld zu entschärfen.

Verdachtsfall: Wann Prüfer zur Umsatzsteuernachschau anrücken

Erscheinen die Prüfer überfallartig zur Umsatzsteuernachschau, haben sie oft einen konkreten Verdacht. Denn regelmäßige Kontrollen seitens des Finanzamts sind eher selten. Hohe Vorsteuerbeträge, Fehler bei der Rechnungsstellung, aber auch florierende Auslandgeschäfte rufen die Finanzbeamten auf den Plan. Das individuelle Risiko einer Umsatzsteuernachschau sollten Unternehmerinnen und Unternehmer deshalb grundsätzlich mit dem Steuerberater oder der Steuerberaterin besprechen. Wahrscheinlich ist ein Überraschungsbesuch der Umsatzsteuerprüfer, wenn

- Firmen keine Umsatzsteuervoranmeldung oder Nullmeldungen abgeben,

- die zu entrichtende Umsatzsteuer stark von den Voranmeldungen abweicht,

- Steuerpflichtige oft Umsatzsteuervoranmeldungen korrigieren,

- gemeldete Umsätze stark vom Branchendurchschnitt abweichen,

- Betriebe hohe Vorsteuerbeträge für Investitionen geltend machen,

- Existenzgründer ein Unternehmen eröffnen oder übernehmen,

- hohe Umsätze auf steuerfreie Auslandsgeschäfte entfallen,

- Umsatzsteuer-Identifikationsnummern von EU-Geschäftspartnern fehlerhaft sind,

- Zweifel bestehen, ob Waren tatsächlich ins Ausland geliefert wurden,

- Subunternehmen oder Betriebe von Familienmitgliedern in Lieferketten eingebunden sind,

- Anzahlungen für noch nicht erbrachte Leistungen geleistet werden,

- Unternehmen Waren über Internetplattformen verkaufen,

- Unregelmäßigkeiten bei einer Betriebsprüfung aufgefallen sind,

- Kontrollmitteilungen anderer Finanzämter oder anonyme Anzeigen eingehen,

- Unternehmen den Firmensitz verlegen oder die Branche wechseln.

Mit der Umsatzsteuernachschau verfolgt der Gesetzgeber ein klares Ziel: schnelle Erfolge gegen Umsatzsteuerbetrug. Doch auch steuerehrliche Betriebe geraten ins Visier der Prüfer. Sitzen sie einem Umsatzsteuerbetrüger auf, haften sie für dessen Umsatzsteuerschuld. Die gezahlte Umsatzsteuer bekommen sie nicht als Vorsteuer erstattet. Darum ist es wichtig, sich für diesen Fall abzusichern. Das kann beispielsweise bedeuten zu prüfen, ob es den Neukunden im Ausland auch tatsächlich gibt. Firmen sollten routinemäßig Umsatzsteuer-ID und Handelsregisternummern ausländischer Geschäftspartner überprüfen oder damit ihre Steuerkanzlei betrauen. Nur so müssen sie eine Umsatzsteuernachschau nicht fürchten.

Reduzierte Corona-Steuersätze bergen hohe Steuerrisiken

Kontrollieren Prüfer bei einer Umsatzsteuernachschau Verträge und Rechnungen, führen Buchungsfehler mitunter zu saftigen Steuernachforderungen. Und Fehler in der Rechnungslegung passieren schnell, besonders wenn Unternehmen mit unterschiedlichen Umsatzsteuersätzen abrechnen. Daher birgt die vorübergehende Senkung der Umsatzsteuer, die das Zweite-Corona-Steuerhilfegesetz mit sich brachte, auch Risiken. Rechnungen mit Datum 1. Juli bis 31. Dezember 2020 weisen meist die ermäßigten Umsatzsteuersätze von 16 beziehungsweise 5 Prozent aus. Doch nur wenn Unternehmen die Leistung oder Teilleistung auch in dieser Zeit erbracht haben, durften sie mit den niedrigeren Steuersätzen abrechnen. Bei einer Umsatzsteuernachschau achten die Prüfer deshalb darauf, welcher Steuersatz greift. Durch Lieferverzögerungen rutschten Leistungstermine ins Jahr 2021. Dann gelten aber wieder die Umsatzsteuersätze von 19 oder 7 Prozent. Auch geleistete Anzahlungen zu den ermäßigten Sätzen ändern daran nichts. Die Gesamtleistung ist nachzuversteuern, der richtige Umsatzsteuerbetrag in der Abschlussrechnung auszuweisen und die Umsatzsteuervoranmeldung zu berichtigen. Fehlt die Korrektur, hakt das Finanzamt bei der nächsten Umsatzsteuernachschau ein.

Teilleistungen werden durch Corona zur Steuerfalle

Umsatzsteuerliche Risiken birgt insbesondere die Abrechnung von Teilleistungen zum abgesenkten Steuersatz im Baugewerbe. Erkennen Prüfer bei einer Umsatzsteuernachschau diese Abrechnung von Teilleistungen aus dem zweiten Halbjahr 2020 steuerlich nicht an, gilt automatisch der höhere reguläre Umsatzsteuersatz. Sind hier Fehler unterlaufen, sollten Unternehmer und Unternehmerinnen schnellstens mit dem Steuerberater oder der Steuerberaterin sprechen. Denn Betriebe haften für die Umsatzsteuer. Beanstanden Prüfer bei einer Umsatzsteuernachschau die Abrechnungen zum falschen Steuersatz, müssen Firmen entsprechend Umsatzsteuer nachzahlen. Pro Monat Verzug schlägt das Finanzamt noch 0,5 Prozent Zinsen drauf. Ein erhebliches finanzielles Risiko gerade für die Bauwirtschaft. Die Abrechnung von Teilleistungen akzeptiert das Finanzamt nämlich nur, wenn folgende Bedingungen erfüllt sind:

- wirtschaftliche Teilbarkeit,

- gesonderte vertragliche Vereinbarung eines Teilentgelts,

- Abnahme der Teilleistung durch den Auftraggeber sowie

- gesonderte Abrechnung.

Häufig fehlt aber die notwendige vertragliche Vereinbarung der Teilleistung. Bei einer Kassennachschau stellen die Beamten dann unangenehme Fragen und erkennen die Teilleistung steuerlich nicht an. Betriebe sollten dies daher schleunigst überprüfen.

Gutscheinausgabe als Stolperstein bei Umsatzsteuernachschau

Auch bei Einzweck-Gutscheinen aus der Zeit von Juli bis Dezember 2020 lauern umsatzsteuerliche Risiken, die bei einer Umsatzsteuernachschau gefährlich werden. Erfolgt die Einlösung des Gutscheins in 2021, müsste wieder der reguläre Umsatzsteuersatz gelten. Die Buchhaltung hat aber den abgesenkten Steuersatz abgerechnet. Solche Umsatzsteuerrisiken sollten Unternehmer und Unternehmerinnen rasch mit Hilfe ihrer Steuerkanzlei entschärfen. Andernfalls droht Ärger bei der nächsten Umsatzsteuernachschau.

Rechtsrahmen: Was die Betriebsprüfer dürfen und was nicht

Die Umsatzsteuernachschau ist tückisch und kann für Betriebe teure Folgen haben. Unternehmerinnen und Unternehmer sollten aber nicht in Panik geraten, wenn Prüfer unangemeldet vor der Tür stehen und Akteneinsicht fordern. Sie müssen den Finanzbeamten zwar die geforderten Unterlagen vorlegen, aber ein Durchsuchungsrecht besteht bei der Umsatzsteuernachschau nicht. Es ist leichter, einen kühlen Kopf zu bewahren, wenn man weiß, was die Umsatzsteuerprüfer dürfen und was nicht. Grundsätzlich ist es natürlich wichtig, umgehend Steuerberater oder Steuerberaterin über die Umsatzsteuernachschau zu informieren. Bei einer Umsatzsteuernachschau ist folgendes zu beachten:

- Die Prüfer dürfen alle gewerblich genutzten Grundstücke und Wohnungen zu den üblichen Geschäftszeiten betreten.

- Der Zutritt ist auch außerhalb der Geschäftszeiten zulässig, sofern im Betrieb gearbeitet wird.

- Die Umsatzsteuerprüfer müssen sich ausweisen. Telefonische Rückfragen beim Finanzamt sind erlaubt.

- Es ist aber davon abzuraten, Prüfern den Zutritt zu verwehren, weil diese Zwangsmittel einsetzen können.

- Ein schriftlicher Einspruch des Firmenchefs hat keine aufschiebende Wirkung. Die Finanzbeamten dürfen trotzdem die Umsatzsteuernachschau beginnen.

- Die Durchsuchung von Geschäfts- oder Privaträumen ist bei einer Umsatzsteuernachschau jedoch tabu.

- Unternehmer und Unternehmerinnen müssen auf Verlangen umsatzsteuerrelevante Aufzeichnungen, Rechnungen, Bücher, Geschäftspapiere und -unterlagen vorlegen sowie Auskünfte erteilen.

- Umsatzsteuerprüfer sind berechtigt, Buchungen sowie elektronisch gespeicherte Daten zur Vor- und Umsatzsteuer einzusehen.

- Kommen die Prüfer zur Umsatzsteuernachschau, ist keine strafbefreiende Selbstanzeige mehr möglich.

Der GAU: Umsatzsteuernachschau wird zur Außenprüfung

Der GAU: Umsatzsteuernachschau wird zur Außenprüfung

Die Umsatzsteuernachschau ist zu Recht gefürchtet – wenn Prüfer suchen, finden sie auch meist etwas. Stellen sie Unregelmäßigkeiten bei der Umsatzsteuer fest, dürfen sie ohne vorherige Ankündigung direkt zu einer Außenprüfung übergehen. Ein schriftlicher Hinweis genügt. Von Rechts wegen ist zwar zunächst nur eine Umsatzsteuer-Sonderprüfung zulässig. Fallen den Finanzbeamten bei der Durchsicht der Buchführungsbelege aber weitere Unstimmigkeiten auf, dürfen sie auch andere Steuerarten prüfen. Wäre der „Prüfungszweck durch eine vorherige Ankündigung gefährdet“, gehen sie von der Umsatzsteuernachschau nahtlos zur regulären Betriebsprüfung über. Diese kann dann auch Einkommen-, Lohn- oder Gewerbesteuer umfassen. Für viele Unternehmen ist das der GAU. Mutiert die Umsatzsteuernachschau zur Außenprüfung, steigt das Risiko, Steuern in beträchtlicher Höhe nachzahlen zu müssen. Bei nachgewiesenen Steuertricksereien drohen sogar strafrechtliche Konsequenzen. Mittelständler sollten das Thema Umsatzsteuernachschau deshalb nicht auf die leichte Schulter nehmen und sich vorbereiten. Wer frühzeitig die Steuerkanzlei einschaltet oder die Buchhaltung ausgelagert hat, ist meistens auf der sicheren Seite.