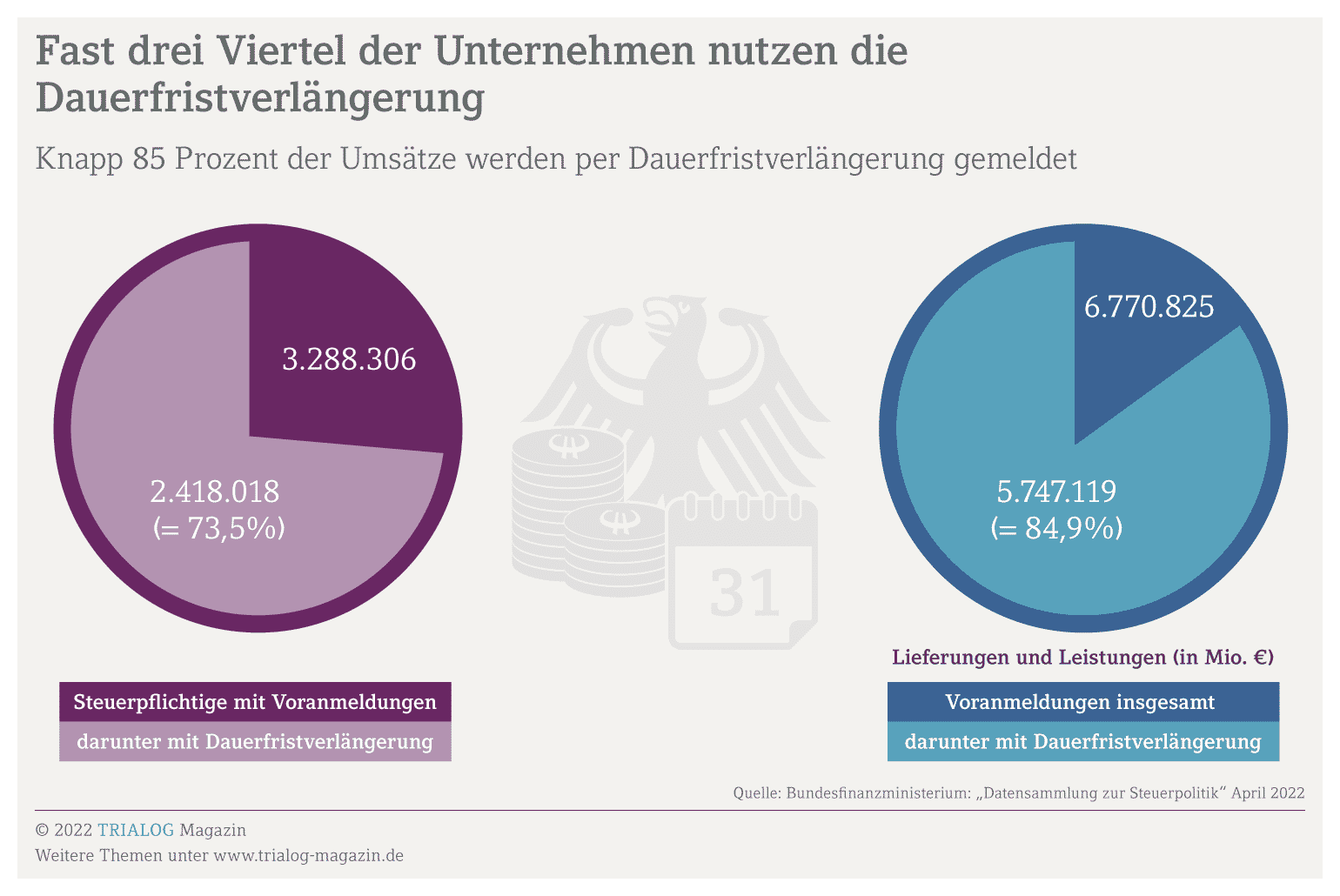

Viele Steuerpflichtige fragen sich: „Was ist eine Dauerfristverlängerung?“ Die einfache Antwort: Eine der wenigen Ausnahmen, die der Fiskus bei Anforderungen und Fristen gewährt. Mit ihr verschieben Unternehmen die Frist für ihre Umsatzsteuervoranmeldung und -vorauszahlung um jeweils einen Monat – unabhängig davon, ob diese monatlich oder vierteljährlich fällig ist. Wann sie die Fristverlängerung für ihre Umsatzsteuer beantragen – beispielsweise direkt nach einer Neugründung oder erst später, etwa mitten im Quartal – spielt keine Rolle. Der Antrag auf Dauerfristverlängerung ist jederzeit möglich und gewährt Unternehmen den Aufschub meistens auf Dauer. Auf große Liquiditätsvorteile sollten Unternehmerinnen und Unternehmer dabei nicht spekulieren. Trotzdem finden sich genug gute Gründe dafür. Beispielsweise in den 2003 abgeschafften Abgabe-Schonfristen und verkürzten Zahlungs-Schonfristen oder den Anfang 2018 erhöhten Verspätungszuschlägen. Auch das Verzögerungsgeld, das beim Verpassen von Fristen droht, spricht für eine Fristverlängerung. Unternehmerinnen und Unternehmer sollten mit der Steuerberatungskanzlei darüber sprechen, wie sich die gewonnene Zeit weise nutzen lässt.

Was ist eine Dauerfristverlängerung bei der Umsatzsteuer?

Normalerweise ist mit den Fristen für Steuererklärungen nicht zu spaßen. Wer die Umsatzsteuervoranmeldung verspätet abgibt, riskiert sogar sofort Ärger mit der Stelle für Bußgeld- und Strafsachen. Gerade im Umsatzsteuerrecht aber gewährt der Gesetzgeber auf Antrag auch ganz regulär einen dauerhaften Aufschub. Dafür ist nur eine Dauerfristverlängerung bei der Umsatzsteuer zu beantragen – bei der Neugründung oder auch jederzeit im laufenden Betrieb. Mit dieser Fristverlängerung können umsatzsteuerpflichtige Unternehmen gemäß §46 Umsatzsteuer-Durchführungsverordnung (UstDV) beim Finanzamt erwirken, dass sich die Fristen für die Übermittlung ihrer Umsatzsteuervoranmeldung sowie für die entsprechenden Vorauszahlungen um einen Monat verlängern. Wenn das Finanzamt den Antrag auf Dauerfristverlängerung nicht ablehnt, gilt sie als bis auf Weiteres bewilligt. So verschafft die Fristverlängerung dem Unternehmen je einen Monat mehr Luft – unabhängig von einer Monats- oder Quartalsabgabe der Umsatzsteuer. Ablehnen oder widerrufen kann das Finanzamt die Fristverlängerung laut UStDV, „wenn der Steueranspruch gefährdet erscheint.“

Fristverlängerung ist für Monats- und Quartalsabgabe möglich

Auch mit einer Dauerfristverlängerung für die Umsatzsteuer bleibt der 10. jedes Monats oder bei Quartalsabgabe der Umsatzsteuervoranmeldung der 10. dann des zweiten Monats im Quartal der verbindliche Stichtag. Einen Monat später als sonst eben. Ganz wichtig: Die Dauerfristverlängerung hat keine Auswirkungen auf die Umsatzsteuerjahreserklärung. Eine einmal genehmigte Dauerfristverlängerung gilt, bis das Unternehmen den Antrag zurücknimmt oder das Finanzamt die Bewilligung von sich aus widerruft. Weil nach und nach erst Schonfristen abgeschafft und zuletzt Zuschläge und Gebühren bei Fristversäumnissen erhöht wurden, gibt es dafür allerdings kaum noch Argumente. Unternehmerinnen und Unternehmer haben deshalb mehr Grund denn je, eine Dauerfristverlängerung zu beantragen.

Bis wann muss die Dauerfristverlängerung beantragt werden?

Unternehmen, die ihre Steuerangelegenheiten einer Steuerberatungskanzlei übertragen haben, dürften vermutlich schon die Vorzüge einer Dauerfristverlängerung genießen – wie auch der Ist-Besteuerung. Falls nicht, sollten die Firmenchefs und -chefinnen wissen: Es gibt keine Vorgabe, bis wann die Dauerfristverlängerung beantragt werden muss. Ein Antrag auf Fristverlängerung ist nicht nur bei Neugründung möglich, sondern jederzeit – und dürfte sich in fast allen Fällen lohnen. Im Zweifel sollten Unternehmerinnen oder Unternehmer ihre Steuerberatungskanzlei konsultieren. Beantragen kann die Dauerfristverlängerung dann gleich der Steuerberater oder die Steuerberaterin im Rahmen des Mandats. Auch der Unternehmer oder die Unternehmerin selbst kann über Elster-Online einen elektronischen Vordruck mit dem Antrag auf Dauerfristverlängerung ausfüllen.

Wer monatlich meldet, muss eine Sondervorauszahlung leisten

Auf dem Postweg verloren geht dank Elster kein Brief mehr, mit dem Unternehmen die Dauerfristverlängerung beantragen. Trotzdem sollte die Firmenchefin oder der Firmenchef eine Versandbestätigung ausdrucken und zu den Steuerunterlagen nehmen. Eine Antwort kommt in der Regel nur, wenn das Finanzamt den Antrag auf Dauerfristverlängerung ablehnt. Einen Bewilligungsbescheid gibt es nicht. Unternehmen, die ihre Umsatzsteuer monatlich und nicht vierteljährlich melden, müssen die durch eine Dauerfristverlängerung entstehende rechnerische Lücke sowieso zu Beginn der Fristverlängerung mit einer Sondervorauszahlung schließen. Diese ist in Höhe von einem Elftel der zusammengerechneten Vorauszahlungen des Vorjahrs fällig. Unternehmen, die bei Neugründung den Antrag auf Fristverlängerung stellen, sollten ihre Steuerberatungskanzlei zur Höhe der in dem Fall gegebenenfalls anteilig zu berechnenden Sondervorauszahlung konsultieren. Zu besprechen wäre dann außerdem, ob beziehungsweise unter welchen Bedingungen eine Sondervorauszahlung nicht notwendig sein könnte.

Die Dauerfristverlängerung lohnt sich gerade für Unternehmen, die die Umsatzsteuer nicht pro Quartal, sondern pro Monat melden – obwohl für sie der Zinsvorteil dank Sondervorauszahlung entfällt. Denn die monatliche Zehn-Tages-Frist ist für viele im Tagesgeschäft ziemlich knapp bemessen, auch mit Blick auf die Buchführungsgrundsätze GoBD, die zeitnahes Buchen unter gewissen Umständen innerhalb von bis zu zehn Tagen erlauben. Auch diese Frage sollten Unternehmerinnen und Unternehmer gemeinsam mit ihrer Steuerberatungskanzlei abwägen.

Dauerfristverlängerung bei Quartalsabgabe zeitig beantragen

Unternehmen, die ihre Umsatzsteuervoranmeldung vierteljährlich erledigen, müssen beim Antrag auf Dauerfristverlängerung keine Sondervorauszahlung leisten. Wenn sie kurzfristig eine Dauerfristverlängerung bei der Umsatzsteuer beantragen, sollten sie Steuerfachleute um Rat für das bestmögliche Vorgehen bitten oder zur Vorsicht kurz im Finanzamt nachhaken, ob alles klargeht. Das ist der sichere Weg, gerade weil es keine klaren Vorgaben gibt, bis wann die Fristverlängerung beantragt werden muss. Erst dann sollten sie beginnen, ihre Umsatzsteuervoranmeldung für das Quartal wegen der Dauerfristverlängerung um einen Monat verzögert zu übermitteln. Wer ganz auf Nummer Sicher gehen will, stellt den Antrag auf Dauerfristverlängerung bei Quartalsabgabe etwa nach einer Neugründung direkt im Anschluss an die erste reguläre Umsatzsteuervoranmeldung.

Setzen Sie auf zuverlässige Software, die Sie bei der Digitalisierung Ihrer kaufmännischen Aufgaben unterstützt: mit digitalem Beleg- und elektronischem Bankbuchen. Die Zusammenarbeit mit dem Steuerberater erfolgt auf der gleichen Datenbasis. Die Komplettlösung DATEV Mittelstand Faktura mit Rechnungswesen finden Sie im DATEV-Shop.

Antrag auf Dauerfristverlängerung darf abgelehnt werden

Das Finanzamt darf einen Antrag auf Dauerfristverlängerung bei der Umsatzsteuer nach §46 UStDV ablehnen oder eine bereits genehmigte Fristverlängerung widerrufen, falls der Steueranspruch gefährdet erscheint. Konkreteres steht hierzu im Gesetzestext ebenso wenig wie dazu, bis wann Unternehmen die Dauerfristverlängerung beantragen müssen. Logisch und ein Erfahrungswert von Steuerberaterinnen und Steuerberatern ist, dass der Fiskus die Entscheidung zum Widerruf vom Verhalten der Unternehmerin oder des Unternehmers abhängig macht. Praktisch wird er von einer Gefährdung des Steueranspruchs ausgehen, wenn Umsatzsteuervoranmeldungen nicht oder verspätet eingehen. Gleiches gilt für die angemeldeten Vorauszahlungen – sie müssen auch mit einer Fristverlängerung für die Umsatzsteuer pünktlich ankommen, egal ob monatlich oder bei Quartalsabgabe. Bei nachhaltigen, nicht nur vorübergehenden Steuerrückständen darf der Fiskus die Dauerfristverlängerung zur Abgabe der Umsatzsteuervoranmeldung widerrufen, so das Finanzgericht Hamburg.