Der Jahreswechsel rückt näher. Zahlreichen Betrieben steht also wieder das große Zählen, Messen oder Wiegen bevor. Denn der Zeitraum für die fällige zeitnahe Stichtagsinventur ist für Unternehmen genau festgelegt – meistens Ende Dezember oder Anfang Januar, zeitnah zum Bilanzstichtag, der bei vielen der 31. Dezember ist. Höchste Zeit also für die Planung. Wann genau die zeitnahe Stichtagsinventur beginnt und endet, entscheidet der Betrieb. Der Gesetzgeber gibt buchführungspflichtigen Unternehmen dafür eine Frist von maximal zehn Tagen. Klappt das Erfassen und Bewerten der Bestände nicht binnen eines Tages, ist eine ausgeweitete Stichtagsinventur zulässig. Sie dauert mehrere Tage. Oft schließen Händler in dieser Zeit ihr Geschäft, Betriebe stoppen die Produktion. Denn das Zählen, Messen oder Wiegen bindet viele Beschäftigte. Die zeitnahe Stichtagsinventur hat also nicht nur Vor-, sondern auch Nachteile: Zeitdruck, hohe Kosten sowie Umsatzeinbußen. Bereiten Unternehmen die zeitnahe Stichtagsinventur aber gut vor, überwiegen die Vorteile – solange Ablauf, Personaleinsatz und Aufgabenverteilung sorgfältig geplant sind.

Definition: Was ist eine zeitnahe Stichtagsinventur?

Wann ist eine Stichtagsinventur vorgeschrieben?

Diese anderen Inventurvarianten können Firmen nutzen

Zeitnahe Stichtagsinventur: Vor- und Nachteile abwägen

Zeitraum und Ablauf der Inventur genau planen

Definition: Was ist eine zeitnahe Stichtagsinventur?

Buchführungspflichtige Unternehmen müssen einmal jährlich Inventur machen. Sie erfassen und bewerten Vermögenswerte und Schulden und tragen diese in ein Verzeichnis ein, das Inventar. Doch wann muss die Stichtagsinventur stattfinden? Laut Definition erfolgt das Erfassen der Bestände zum Bilanzstichtag, wenn Firmen ihren Jahresabschluss erstellen. Die Inventur muss aber nicht pünktlich an Silvester stattfinden, wenn bei den meisten Unternehmen das Geschäftsjahr endet. Der Gesetzgeber gibt einen zeitlichen Rahmen vor: Bis zu zehn Tage vor und nach dem Stichtag ist eine zeitnahe Stichtagsinventur möglich. Den Firmen bringt das Vorteile: Sie können Zeitraum und Ablauf nach ihren betrieblichen Erfordernissen planen. Dann müssen sie bloß Bestandsveränderungen zwischen Bilanzstichtag und physischer Auszählung akribisch dokumentieren. Die zeitnahe Stichtagsinventur hat jedoch auch Nachteile. Gerade wer große Lagerbestände erfassen muss, schafft dies kaum an einem Tag und braucht viel Personal. Zwar darf er sich auch für eine ausgeweitete Stichtagsinventur über mehrere Tage entscheiden, doch das verursacht ebenfalls erhebliche Kosten.

Wann ist eine Stichtagsinventur vorgeschrieben?

Um ihnen das Erfassen der Bestände zu erleichtern, dürften Betriebe zwischen verschiedenen Inventurarten und Inventurverfahren wählen. Für bestimmte Warengruppen ist eine zeitnahe Stichtagsinventur aber zwingend vorgeschrieben. Der Gesetzgeber hat genau festgelegt, wann sie anzuwenden ist: Bei

- wertvollen Gütern,

- verderblichen oder leicht zerbrechlichen Waren sowie

- Produkten, bei denen unkontrollierte Verluste – beispielsweise durch Schwund oder Verdunstung – eintreten können.

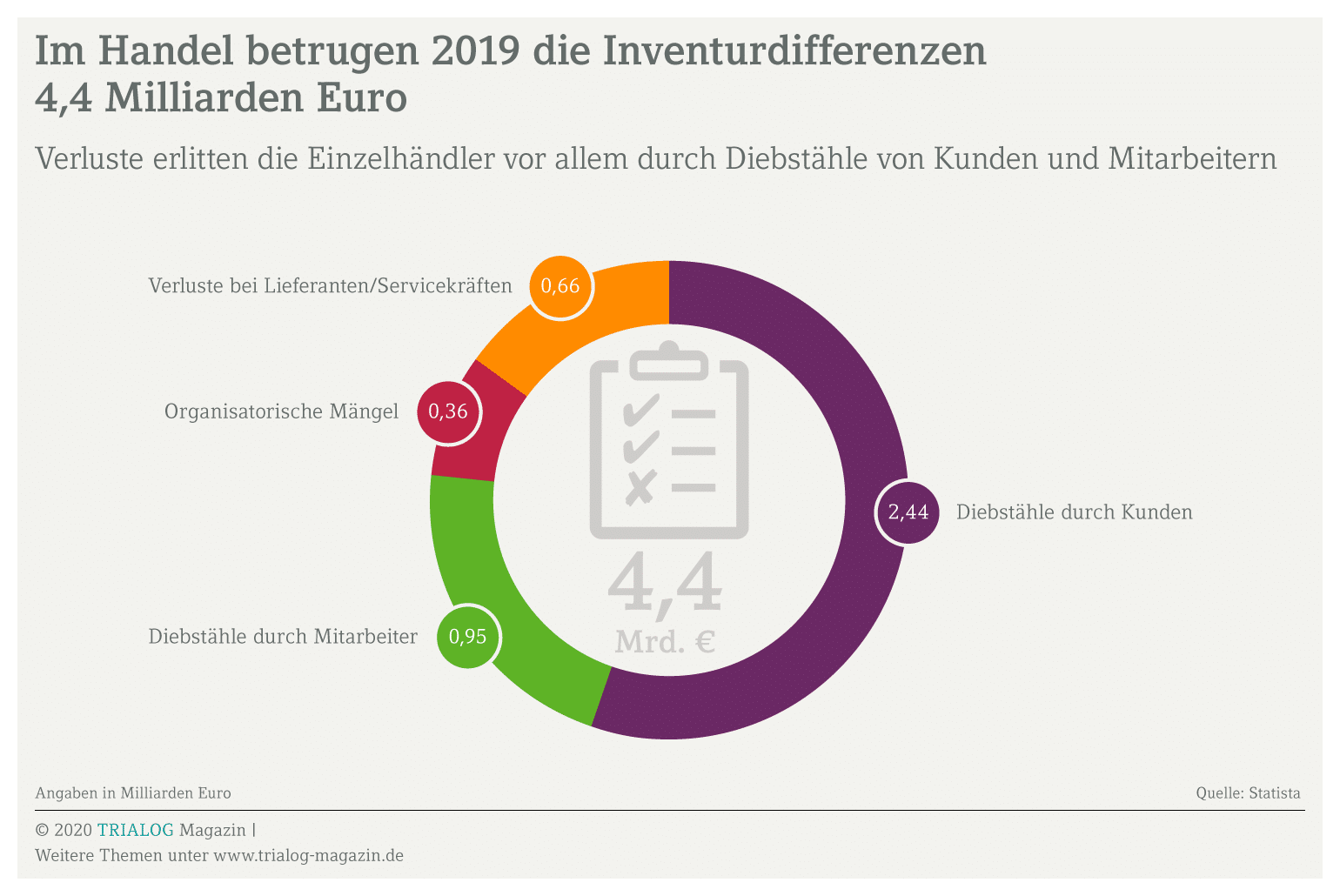

Der Grund für diese Vorgabe ist einfach: Nur eine zeitnahe Stichtagsinventur liefert für solche Güter zuverlässige Zahlen, die Betriebe für ihren Jahresabschluss brauchen. Die Beschäftigten zählen, messen oder wiegen physische Waren. Ist das unmöglich, müssen sie die Bestände schätzen und bewerten. Worauf dabei zu achten ist, erklärt die Steuerberaterin oder der Steuerberater. Eine zeitnahe Stichtagsinventur bietet Vorteile – insbesondere bei wertvollen Gütern. Denn beim Vergleich der gezählten Waren mit den Soll-Ständen der Lagerbuchhaltung fällt schnell auf, ob etwas fehlt. Solche Inventurdifferenzen können diverse Ursachen haben: Fehler in der Buchführung, falsche Auszählung oder auch Diebstahl. Generell sollten Unternehmen nach der Stichtagsinventur sofort handeln: Zuerst die Inventurdifferenzen als Bestandsveränderung oder Materialeinsatz buchen, dann den Grund für den Schwund suchen. Bei nicht zählbaren Beständen ist eine zeitnahe Stichtagsinventur meist einfacher und der benötigte Zeitraum entsprechend kürzer. Bankguthaben, Gesellschafterdarlehen, Lieferverbindlichkeiten oder Kundenforderungen lassen sich mithilfe von Belegen – Kontoauszüge, Verträge oder Rechnungen – nämlich schnell erfassen.

Diese anderen Inventurvarianten können Firmen nutzen

Diese anderen Inventurvarianten können Firmen nutzen

Bei beständigen Vermögenswerten verlangt der Gesetzgeber keine zeitnahe Stichtagsinventur. Vereinfachungsverfahren – etwa Stichproben – sind erlaubt. Oder Unternehmen ermitteln die Bestände mit Hilfe ihres Warenwirtschaftssystems. Funktioniert die Lagerbuchhaltung, ist solch eine permanente Inventur problemlos möglich. Bestände lassen sich aus der Software abrufen und ins Inventar übernehmen. Einmal jährlich muss allerdings eine körperliche Inventur stattfinden, um Soll- und Ist-Bestände abzugleichen. Trotz EDV-Unterstützung nutzen viele Mittelständler die zeitnahe Stichtagsinventur, um exakte Zahlen für ihren Jahresabschluss zu bekommen. Selbst für nicht bilanzierende Unternehmen kann eine freiwillige Stichtagsinventur durchaus von Vorteil sein. Wer nämlich einen Kredit aufnimmt, kann mithilfe aktueller Zahlen die Bonität nachweisen. Ist mehr zeitlicher Spielraum erforderlich, lässt sich auch die zeitverschobene Inventur nutzen. Sie ist bis zu drei Monate vor und bis zu zwei Monate nach dem Bilanzstichtag möglich. Die Inventur erfolgt dann meistens, wenn die Lagerbestände niedrig sind. Betriebe müssen sie allerdings wertmäßig – nicht nur mengenmäßig – fortschreiben beziehungsweise auf den Bilanzstichtag zurückrechnen.

Zeitnahe Stichtagsinventur: Vor- und Nachteile abwägen

Welches Inventurverfahren ein Betrieb nutzt, hängt also maßgeblich von den Gütern sowie der Größe des Lagerbestands ab. Ist keine zeitnahe Stichtagsinventur vorgeschrieben, sollten Firmenchefs oder -chefinnen die Vor- und Nachteile abwägen. Weil bei der Stichtagsinventur neben dem vorgegebenen Zeitraum der betriebliche Ablauf eine große Rolle spielt, ist gute Planung gefragt. Bei der Wahl der richtigen Inventurmethode unterstützen Steuerfachleute. Sie wissen, wann Betriebe eine Genehmigung des Finanzamts brauchen und welche mathematisch-statistischen Verfahren erlaubt sind. Ein Hauptargument für die zeitnahe Stichtagsinventur: Sie findet zum Ende des Geschäftsjahres statt und ermöglicht so eine stichtagsbezogene Bestandskontrolle. Eine Stichtagsinventur liefert per Definition genaue Ergebnisse – die Basis für einen ordnungsgemäßen Jahresabschluss. Besonders Unternehmen, die ihre Bilanz veröffentlichen, sollten darauf achten. Doch die zeitnahe Stichtagsinventur hat auch Nachteile: Weil Betriebe in diesem Zeitraum meistens schließen, sinken Umsatz und Ertrag, während die Personalkosten steigen. Unternehmen müssen der Belegschaft dann häufig Überstunden auszahlen und oft noch externe Aushilfen engagieren.

Zeitraum und Ablauf der Inventur genau planen

Eine zeitnahe Stichtagsinventur bringt jenen Betrieben große Vorteile, die Zeitraum und Ablauf sorgfältig planen. Bei großen Verkaufsflächen und Warenlagern dauert das Erfassen und Bewerten der Bestände oft mehrere Tage. Eine ausgeweitete Stichtagsinventur bedarf deshalb einer guten Vorbereitung, denn jeder Tag mehr verursacht Kosten. Besonders das Zählen, Messen oder Wiegen der Lager- und Warenbestände ist aufwändig und personalintensiv. Betriebe schließen daher das Geschäft oder stoppen die Produktion, um die zeitnahe Stichtagsinventur schnell durchzuziehen. Ist der Zeitraum gut gewählt und ein Großteil der Waren verkauft, erleichtert das die Bestandsaufnahme. Eine zeitnahe Stichtagsinventur bietet mehrere Vorteile: Sie liefert exakte Zahlen und vermeidet so komplizierte Rückrechnungen auf den Bilanzstichtag. Kennen Beschäftigte den Ablauf der Stichtagsinventur und ihre Aufgabe, lässt sich selbst ein straffer Zeitplan einhalten, um Kosten zu sparen. Eingespielte, geschulte Inventurteams erfassen Bestände lückenlos, so dass die Aufzeichnungen einer Betriebsprüfung standhalten. Inventare müssen Betriebe gut aufbewahren. Nur geringwertige Wirtschaftsgüter sind darin nicht erfasst.

Alles Wissenswerte zum Thema Inventur erfahren Sie in folgendem Video: