Wer denkt schon gern an die eigene Ersetzbarkeit, gerade in einer Gesellschaft voller kreativer Individuen oder tatkräftiger Gestaltungswilligen? Trotzdem gehört das persönliche Ausfallrisiko zu den Pflichtthemen, mit denen sich Unternehmerinnen und Unternehmer regelmäßig beschäftigen müssen – aus Verantwortung für Familie, Firma sowie Beschäftigte. Selbst wenn der Chef oder die Chefin nur kurzzeitig ausfällt, muss das Unternehmen handlungsfähig sein. Dafür braucht es einen Notfallplan sowie einen Notfallkoffer, der alle wichtigen Dokumente für die Handlungsberechtigten enthält, inklusive Vorsorgevollmacht für betriebliche Fragen. Doch das allein wäre unzureichend. Schlimmstenfalls geht es nicht um einen vorübergehenden Ausfall, sondern um den Tod des Unternehmers oder der Unternehmerin. Dann hängt die Zukunft der Firma davon ab, ob der Erbfall schnell abgeschlossen ist, weil ein eindeutiges Testament existiert. Oder ob im Streit um ein ungeregeltes Erbe nicht nur die Familie, sondern auch das Unternehmen zerbricht. Deshalb sollten alle Unternehmerinnen und Unternehmer rechtzeitig ein inhaltlich durchdachtes, formal korrektes Testament machen.

Welche Formalien sind beim Testament einzuhalten?

Der letzte Wille kann noch so filigran ausgearbeitet sein, um bestimmten Personen gezielt Wertgegenstände beziehungsweise Firmenanteile zukommen zu lassen oder Kontinuität in der Geschäftsleitung eines Familienbetriebs zu gewährleisten – formale Fehler können dazu führen, dass das Testament doch nicht gilt. Selbst wer das Testament – was angesichts der Komplexität des Themas gerade bei Unternehmerinnen und Unternehmern kaum ratsam ist – inhaltlich komplett unbeeinflusst durch eine andere Person erstellen will, sollte sich zumindest mit Blick auf die Formalien beraten lassen. Denn es sind viele Details zu beachten, insbesondere beim selbstverfassten Testament.

Wer seinen letzten Willen persönlich niederschreibt, muss beim Testament an einiges denken und sollte sich rechtzeitig genug Ruhe dafür nehmen. Denn für die Gültigkeit ist nach einem Urteil des Oberlandesgericht Hamm ausschlaggebend, dass das Testament auf einer unbeeinflussten Schreibleistung beruht und vom Erblasser beziehungsweise der Erblasserin eigenhändig verfasst wurde. Im vom Gericht entschiedenen Fall stellte sich heraus, dass ein Zeuge dem Erblasser beim Schreiben geholfen hatte. Damit war das Testament ungültig. Um so etwas zu verhindern, sind verschiedene Punkte zu beachten.

Privatschriftliches Testament stellt klare Formanforderungen

- Eigenhändig schreiben. Ein privatschriftliches Testament muss im gesamten Wortlaut eigenhändig geschrieben und leserlich sein. Ein unlesbares oder per Maschine geschriebenes Testament ist unwirksam. Wer nicht oder – gesundheitlich eingeschränkt – nicht mehr schreiben kann, braucht zur Errichtung des letzten Willens die Mithilfe eines Notars. Der muss sich von der Testierfähigkeit überzeugen.

- Unten unterzeichnen. Das Testament ist zwingend per Unterschrift am Ende des Textes zu bestätigen, die für den gesamten Inhalt gilt.

- Zweck, Ort und Zeit angeben. Im Testament sollte stehen, wann und wo es verfasst wurde. Außerdem sollte sich eindeutig per Überschrift ergeben, dass es sich um ein Testament oder den letzten Willen handelt.

- Detailliert formulieren. Es muss klar sein, wer was erbt. Ungültig wäre etwa die allgemeine Formulierung: „Das Haus und meine Sachen soll bekommen, wer sich bis zu meinem Tode um mich kümmert.“ Laut Oberlandesgericht München ist der Begriff „Kümmern“ so vage, dass daraus nicht eindeutig hervorgeht, wer konkret die Zuwendung erhalten soll.

- Grafische Darstellungen vermeiden. Das Oberlandesgericht Frankfurt am Main hat ein Testament verworfen, das neben einigen Textpassagen hauptsächlich Pfeildiagramme enthielt. Erstens sei die geforderte Schriftform nicht erfüllt, zweitens eine Überprüfung auf Echtheit unmöglich. Die Pfeilverbindungen könnten ohne Möglichkeit zur Nachprüfung geändert und mit einem neuen Bedeutungsinhalt versehen worden sein.

- Nachträge kennzeichnen Grundsätzlich lässt sich das Testament nachträglich erweitern. Es muss aber klar sein, dass es sich um eine Ergänzung handelt und künftig der gesamte Inhalt gilt. Unstrukturierte Loseblattsammlungen verbieten sich. Außerdem brauchen Ergänzungen oder Änderungen eine eigene Unterschrift.

- Gleichlautende Exemplare verfassen. Wer zur Sicherheit mehrere Exemplare vom Testament deponieren will, um eine Vernichtung oder Verfälschung zu verhindern, muss gleich formulieren. Besser wäre es, das Testament zur Verwahrung dem zuständigen Amtsgericht zuzuleiten.

- Ältere Versionen vernichten. Wer den letzten Willen neu formuliert, sollte ältere Versionen vernichten, um Zweideutigkeiten und Streit zu vermeiden.

Öffentliches Testament ist notariell überprüft

Alternativ bietet es sich an, ein öffentliches Testament zu verfassen, also den letzten Willen mit Unterstützung eines Notars oder einer Notarin zu formulieren. Grundsätzlich empfiehlt sich das sogar beim Vererben von Grundstücken. Hier steht im Erbfall nämlich sowieso der Rechtsübergang im Grundbuch an. Und der ist meistens mit dem notariellen Testament, das die Erbfolge dokumentiert, preiswerter als das sonst notwendige Ausstellen eines Erbscheins.

- Letzten Willen mitteilen. Zunächst teilt der Erblasser beziehungsweise die Erblasserin dem Notar oder der Notarin den letzten Willen mit.

- Inhalt überprüfen. Der Notar oder die Notarin hat zwar umfangreiche Belehrungs- und Aufklärungspflichten und würde bei fehlerhafter Beratung auf Schadensersatz haften. Wer – wie etwa viele Unternehmerinnen und Unternehmer – ein großes oder komplexes Vermögen vererbt, sollte allerdings trotzdem zuvor die Anwalts- und Steuerberatungskanzlei einschalten. Die Fachleute dort klären diffizile gesellschafts- oder steuerrechtliche Fragen und erarbeiten entsprechende Lösungen, die der Notar dann gegebenenfalls nochmal kommentiert.

- Letzten Willen verlesen. Das gegebenenfalls von Fachleuten vorformulierte, vom Notariat niedergeschriebene Testament wird vorgelesen sowie anschließend vom auf Testierfähigkeit geprüften Erblasser genehmigt und unterschrieben.

Auf ein Nottestament sollte man es nicht ankommen lassen

In Ausnahmefällen gibt es die Möglichkeit, ein sogenanntes Nottestament zu verfassen. Das lässt sich unter bestimmten Voraussetzungen vor dem Bürgermeister der Gemeinde oder durch mündliche Erklärung vor drei Zeugen errichten. Die müssen jedoch unabhängig sein. Unternehmerinnen und Unternehmer sollten es aber nicht darauf ankommen lassen, erst in letzter Sekunde aktiv zu werden. Generationswechsel, Unternehmensnachfolge sowie Testament gehören auch für Firmenchefinnen und Firmenchefs zu den Pflichtthemen, die es rechtzeitig anzugehen gilt.

Diese Aspekte sind beim Testament aufsetzen wichtig

Das Einhalten der Formalien ist wichtig – aber natürlich geht es insbesondere darum, das Vermögen wie vom Erblasser beziehungsweise der Erblasserin gewünscht zu verteilen oder die Kontrolle über den Familienbetrieb personell und finanziell in die richtigen Hände zu legen. Unternehmerinnen und Unternehmer sollten deshalb frühzeitig mit der Anwalts- und Steuerberatungskanzlei ihre Wünsche besprechen, wer was bekommen oder lenken soll. Oder wie sich die Tücken der Europäischen Erbrechtsverordnung (EU-ErbVO) auswirken könnten und was sich dagegen tun lässt. Die Fachleute unterstützen dabei, ein Testament so zu formulieren, dass der Wunsch klar erkennbar und praktisch erfüllbar ist. Ohne entsprechende Beratung kann es passieren, dass ein Testament etwa Unternehmensanteile so vergibt, dass die Firma de facto handlungsunfähig wird. Etwa, weil Erben mit divergierenden Meinungen sich blockieren. Deshalb gilt es, idealerweise zwischen Privatvermögen und Besitz in Form von Betriebsvermögen zu unterscheiden und die Kontrolle über die Firma so zu gestalten, dass die Geschäftsführung tatsächlich führen kann.

Vor allem an die gesetzliche Erbfolge denken

Unternehmerinnen und Unternehmer sollten die gesetzliche Erbregelung für ihren Fall genau kennen und anwaltlich prüfen lassen, welche Sonderregelungen wichtig wären. Dann können die steuerlichen Konsequenzen der gewünschten Lösung analysiert sowie entsprechende Vorkehrungen getroffen werden. Ärger lässt sich nur vermeiden, wenn die Nachfolgeregelung für den Generationswechsel sich in den Verfügungen im Testament widerspiegelt. Viele Unternehmen scheitern, weil Testament und begleitende Regelungen fehlen und so die gesetzliche Erbfolge greift. Durch sie erhält beispielsweise nach dem Tod des Firmeninhabers seine Witwe 50 Prozent der GmbH-Anteile, die zwei kleinen Kinder bekommen jeweils 25 Prozent. Eigentlich könnte das Unternehmen ohne große Probleme den Betrieb weiterführen. Doch die gesetzliche Erbfolge hat die Stimmanteile zersplittert. Die Mutter allein hat keine Mehrheit. Und als gesetzliche Erbin sowie Gesellschafterin darf sie ihre minderjährigen Kinder mit den anderen 50 Prozent bei wichtigen Entscheidungen nicht in der Gesellschafterversammlung vertreten – Interessenkonflikt. Also wird ein behördlicher Vormund bestellt, was schnelle Entscheidungen unmöglich macht.

Unfälle, Krankheiten oder das plötzliche Ableben können jeden treffen. Daher sollte es in jedem Unternehmen einen Notfallplan geben. Erfahren Sie im Fachbuch Notfallplanung für Unternehmerinnen und Unternehmer alles Wissenswerte zur Vermögens- und Unternehmensnachfolge, über Grundsätze des Erb-, Gesellschafts- und Steuerrechts bis hin zur Erstellung von Notfallordnern, Vollmachten zur Sicherstellung der Handlungsfähigkeit des Unternehmers beziehungsweise der Unternehmerin und der privaten Vorsorge. Abgerundet wird das Buch durch die Aspekte der strategischen Nachfolge. Das Buch ist für DATEV-Mitglieder erhältlich im DATEV-Shop.

Nachfolgeplanung: Erbfolge per Testament aushebeln

Zur durchdachten Nachfolgeplanung gehört deshalb, die gewünschte Übernahme von finanzieller und/oder Führungsverantwortung im Testament festzuschreiben. Wichtige Themen für Gespräche in der Anwalts- und Steuerberatungskanzlei sind etwa:

- Personelle Nachfolge. Wie kommt das Unternehmen als funktionsfähige Wirtschaftseinheit in die Hände einer Person? Lassen sich Angehörige, die nicht als Nachfolger dienen, aus dem Privatvermögen abfinden – etwa mit Geld aus einer Lebensversicherung? Eine Erbengemeinschaft, in der jedes Mitglied auch Stimmrechte hat, sollte das Testament ausschließen.

- Berliner Testament. Setzen sich Ehepartner gegenseitig als Erben ein, erben Abkömmlinge nach dem Tod des zweiten Elternteils. Dann kann die Erbschaftsteuer doppelt anfallen, selbst wenn beide Ehepartner binnen Sekunden sterben. Eine Klausel über „Versterben aus demselben Anlass“ kann dies vermeiden.

- Pflichtteil. Leibliche Kinder haben per Gesetz einen sogenannten Pflichtteilsanspruch, selbst wenn es anders im Testament steht. Das gilt auch für das Berliner Testament. Leibliche Abkömmlinge sollten deshalb einen Pflichtteilsverzicht unterzeichnen und eine andere Entschädigung enthalten.

- Gesellschaftsvertrag. Das Testament ist auf den Gesellschaftsvertrag abzustimmen. Sieht dieser etwa vor, dass nur Abkömmlinge die Nachfolge antreten, kann der Ehepartner nicht Gesellschafter werden – selbst als testamentarischer Alleinerbe. Andererseits kommen alle, die vom Testament nicht als Erben vorgesehen sind, nicht als Unternehmensnachfolger in Frage. Auch wenn sie es nach dem Gesellschaftsvertrag sein könnten.

- Stille Reserven. Ein Erbe bekommt den Betrieb, ein anderer das Betriebsgebäude – das führt zur Entnahme der Immobilie aus dem Betriebsvermögen. Die dadurch aufgedeckten stillen Reserven – also die Differenz von Buch- und Verkehrswert – können Einkommenssteuer in ruinöser Höhe nach sich ziehen. Bei jeder Art der Betriebsaufspaltung im Erbfall sind viele Details zu bedenken.

- Vorsorge. Nicht verheiratete Lebenspartner oder -partnerinnen gehen nach dem Gesetz leer aus. Wer sie versorgen will, muss im Testament vorbeugen. Bei der Festlegung des Erbanteils wäre auch zu berücksichtigen, dass die ungünstigere Erbschaftssteuerklasse 3 gilt. Hier ist erheblich mehr Erbschaftssteuer fällig als bei Familienangehörigen.

Testamentsvollstreckung kann Übergang erleichtern

Oft kann es sinnvoll sein, eine Testamentsvollstreckung vorzuschreiben. Die sogenannte Abwicklungsvollstreckung dient dann nur dazu, das Erbe im Sinn des Erblassers zu verteilen. Für Unternehmensanteile oder größere Vermögen könnte sich aber – gerade bei jüngeren Erben, aber natürlich nicht nur dann – auch eine Dauertestamentsvollstreckung anbieten. Die Dauertestamentsvollstreckung ist eine auf Jahre angelegte Nebentätigkeit, die etwa ein Anwalt oder Steuerberater übernehmen kann. Die bestellte Person wäre dafür verantwortlich, dass der Nachlass so lange seinen Wert behält, bis die regulären Nachfolger ihr Erbe antreten können. Wer als Testamentsvollstrecker seine Verpflichtung schuldhaft verletzt, ist den Erben gegenüber zu Schadensersatz verpflichtet. Wichtige Punkte für das Gespräch in der Anwaltskanzlei zum Thema Testamentsvollstreckung:

- Einverständnis. Ein Testamentsvollstrecker muss sich schriftlich einverstanden erklären und dann – bei einer unternehmerischen Testamentsvollstreckung – in Betriebsinterna eingeweiht werden, um das Unternehmen übergangslos weiterführen zu können.

- Geschäftsführer. Weil der Testamentsvollstrecker nebenberuflich tätig ist, sollte eine Vertrauensperson aus dem Unternehmen mit der Führung der laufenden Geschäfte beauftragt werden. Sie ist dann Rechenschaft schuldig.

- Rechtsform. Weil die Testamentsvollstreckung in Einzelunternehmen und bei Personengesellschaften problematisch sein kann, sollte der Testamentsvollstrecker die Befugnis haben, das zum Nachlass gehörende Unternehmen in eine GmbH umzuwandeln. Zusätzlich wäre die Haftung des Testamentsvollstreckers auf den Nachlass zu begrenzen.

- Nachfolge. Auch die Entscheidung, welcher Erbe später das Unternehmen weiterführen soll und alleiniges Stimmrecht erhält, kann dem Testamentsvollstrecker übertragen werden.

Neben Testament weitere Dokumente immer bereit haben

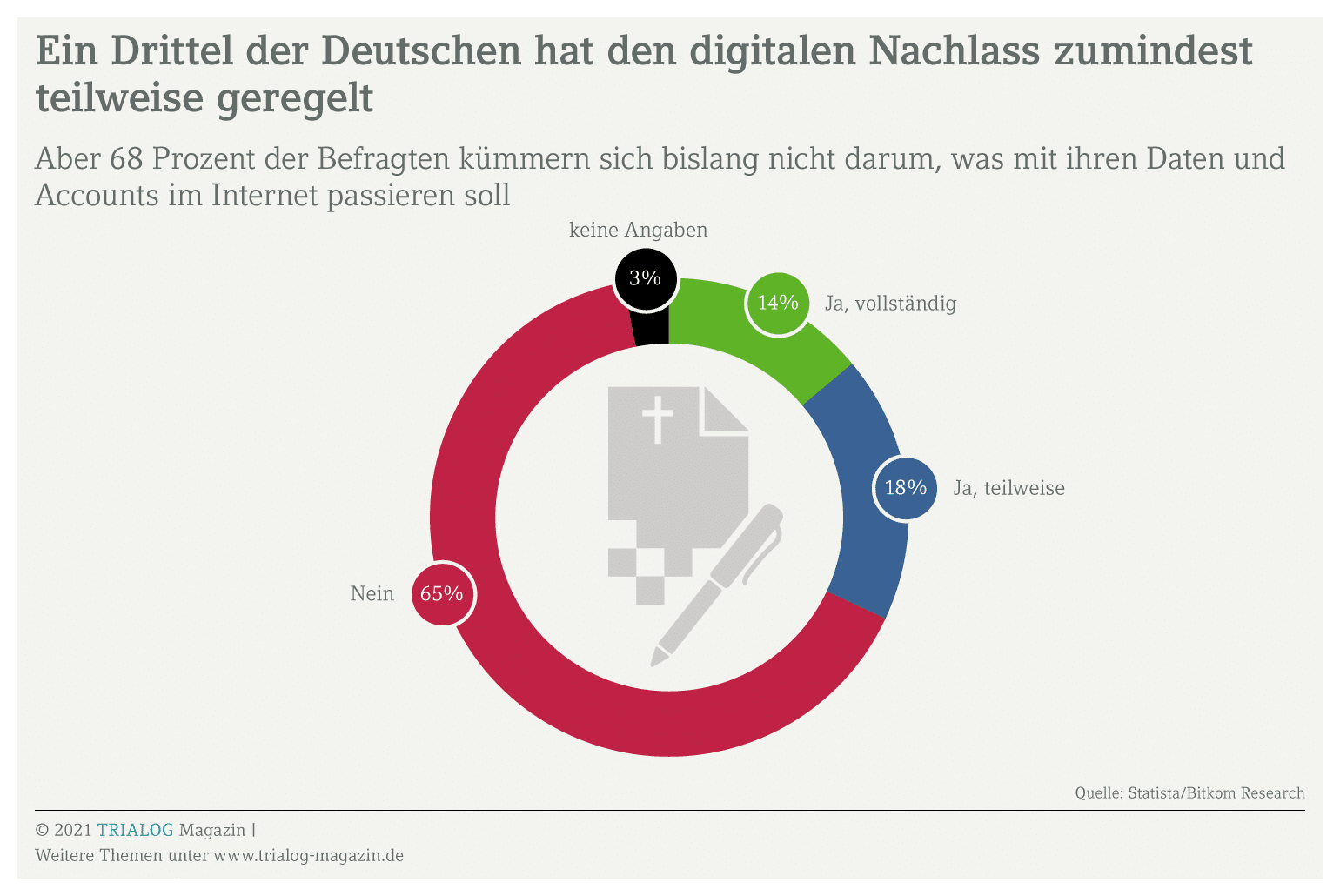

Damit der Generationswechsel in Form einer geplanten Nachfolge mit darauf abgestimmtem Testament klappt, müssen wichtige Unterlagen irgendwo griffbereit liegen. Das Testament sollte idealerweise in diesem Notfallkoffer sein, damit im Ernstfall sofort alles klar ist. Wer so viel Transparenz fürchtet, sollte sein Testament beim Amtsgericht hinterlegen. Dann könnte allerdings etwas Zeit vergehen, bis sich der Inhalt befolgen lässt. Die Vollmacht zur Führung der Geschäfte für den Fall, dass der Geschäftsführer zum Beispiel infolge eines Komas vorübergehend ausfällt, ist immer Pflicht. Natürlich auch eine Auflistung aller Vermögenswerte, vor allem der Bürgschaften, und eine Aufstellung der Bank- oder Wertpapierkonten plus Versicherungsunterlagen. Wichtig sind darüber hinaus Informationen zu entscheidenden Personen im Unternehmen sowie Geschäftspartnern – Auftraggebern ebenso wie Lieferanten und Dienstleister. In den Notfallkoffer gehören auch Zugangsdaten zu allen möglichen Konten oder Accounts, gerade im digitalen Raum. Sinnvoll wäre es, nach dem Thema Testament gleich das Thema digitaler Nachlass anzugehen – der gehört nämlich ebenfalls geregelt.

Internet und Smartphone, soziale Netzwerke und Onlineshops sind aus unserem Privat- und Berufsleben nicht mehr wegzudenken. Die wenigsten von uns machen sich jedoch Gedanken, was mit ihren Daten, Nachrichten, Online-Verträgen und kostenpflichtigen Mitgliedschaften nach ihrem Tod passiert. Im Fachbuch Der digitale Nachlass erfahren Sie alles Wissenswerte, um den eigenen digitalen Nachlass zu regeln. Das Buch ist erhältlich im DATEV-Shop für DATEV-Mitglieder oder auch im Buchhandel bei Sack, Schweitzer online, Amazon oder Genialokal.