dragonstock-adobe-stock-1024x576.jpg)

Eine sehr bekannte Stiftung ist die vom Augsburger Kaufmann Jakob Fugger vor 500 Jahren gegründete Fuggerei. Mieterinnen und Mieter der weltweit ältesten Sozialsiedlung schulden noch heute nur 88 Cent Jahresmiete sowie täglich drei Gebete. Wollen Unternehmer oder Unternehmerinnen eine Stiftung gründen, beantwortet ein Blick auf die Fuggersche Stiftung wichtige Prinzipien im Stiftungsrecht und so die Frage „Was ist eine Stiftung?“. Laut Stiftungsgesetz verfolgt jede Stiftung einen vom Stifter festgelegten Zweck, verfügt über eigenes Vermögen sowie eine eigenständige Organisation, ist in der Regel gemeinnützig und „für die Ewigkeit“ gegründet. Das Stiftungsvermögen muss nicht riesig sein, aber den Stiftungszweck finanzieren können. Manche Familienunternehmen gründen eine Stiftung, um die Nachfolge zu regeln. Mit der Anwaltskanzlei gilt es, vor der Stiftungsgründung die Definition und Verwaltung einer Stiftung sowie die Vorteile jeder in Frage kommenden Rechtsform zu klären. Auch steuerlich gibt es rund um eine Stiftungsgründung allerhand mit der Steuerberaterin oder dem Steuerberater zu regeln.

Zur Definition: Was ist eine Stiftung?

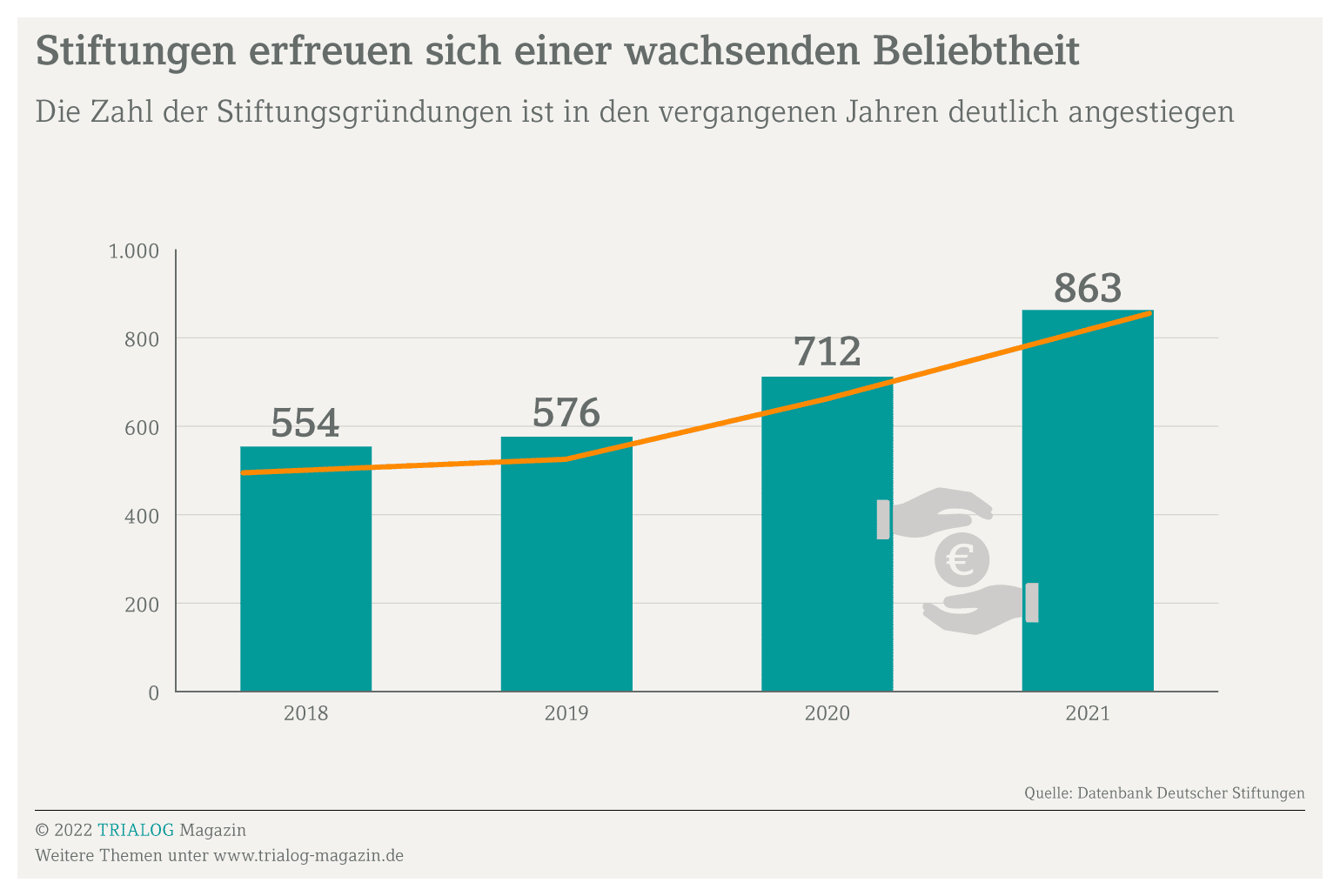

Was ist eine Stiftung? Qua gesetzlicher Definition gilt als Stiftung eine Einrichtung, die das ihr gehörende Vermögen nutzt, um dauerhaft ihren Stiftungszweck zu verfolgen. Den schreiben Unternehmerinnen und Unternehmer, die beispielsweise eine Stiftung zur Nachfolge im Familienunternehmen gründen oder soziale Ziele fördern wollen, gemäß Stiftungsgesetz fest. Damit dieser Zweck erfüllbar ist, müssen sie bei Stiftungsgründung genug Vermögen in die Stiftung einbringen. 90 Prozent der bundesweit 24.650 Stiftungen sind laut Bundesverband Deutscher Stiftungen als gemeinnützig anerkannt, also von Erbschaft-, Schenkung- und Körperschaftsteuer befreit sowie berechtigt, Spendenbescheinigungen auszustellen. Doch bei der Verwaltung einer Stiftung geht es wesentlich darum, Vermögen auf Dauer sicher und ertragreich anzulegen. Der Stiftungszweck soll aus Erträgen erfüllt werden, also Spendengeldern, Miet-, Zins- und Kapitaleinnahmen oder Zuwendungen gemeinnütziger Institutionen. Das Stiftungsrecht sieht strenge Informationspflichten vor. Die Rechtsanwaltskanzlei ist der richtige Ansprechpartner, um Stiftungsgründung und Verwaltung einer Stiftung zu besprechen – dort sind die Vorteile jeder in Frage kommenden Rechtsform bekannt.

Welche Rechtsform kann eine Stiftung haben?

Die Definition von Stiftung lässt sich bei der Frage „Was ist eine Stiftung?“ noch weiter ausdifferenzieren. Fachleute unterscheiden zwischen Förderstiftungen, die Tätigkeiten von Dritten finanziell fördern, sowie operativen Stiftungen, die selbst Projekte organisieren und so den Stiftungszweck erfüllen. Eine operative Stiftung kann gemäß Stiftungsrecht etwa Museen oder soziale Einrichtungen betreiben, wissenschaftliche Projekte oder den Klimaschutz fördern, Schulbücher zur Verfügung stellen oder auf andere Weise gemeinnützig für die Gesellschaft wirken. Auch die DATEV fördert über die „DATEV Stiftung Zukunft“ gemeinnützige Projekte im Bereich Digitalisierung in Wirtschaft, Wissenschaft und Bildung.

Unterscheiden lässt sich auch zwischen selbstständiger Stiftung und unselbstständiger Stiftung beziehungsweise rechtsfähiger und nicht rechtsfähiger Stiftung.

- Selbstständige Stiftungen sind juristische Personen, die zur Umsetzung des Stiftungszwecks eine eigene rechtsfähige Organisation bilden.

- Bei einer unselbstständigen Stiftung wird das Vermögen treuhänderisch übertragen und dann im Sinne des Stiftungszwecks verwendet. Eine eigene Organisation bürgerlichen Rechts entsteht bei dieser Treuhandstiftung nicht.

Weitere Differenzierungen hinsichtlich der Definition einer Stiftung orientieren sich an den Stiftenden, am Zweck oder an der Art der Zweckerfüllung. In Deutschland kommen als Stiftungsarten primär selbstständige, gemeinnützige Stiftungen oder Unternehmensstiftungen sowie Bürgerstiftungen vor, aber auch Sammel- oder Gemeinschaftsstiftungen, kirchliche Stiftungen und Familienstiftungen. Unterscheiden lässt sich auch zwischen privater und öffentlicher Stiftung sowie kirchlicher Stiftung, die sowohl privater als auch öffentlich-rechtlicher Natur sein kann. Wollen Familienunternehmen eine Stiftung gründen, um die Nachfolge zu regeln, dürfte eine öffentlich-rechtliche Stiftung nicht in Frage kommen – sie ist praktisch immer eine staatliche Angelegenheit.

Diese Rechtsform gemäß Stiftungsrecht ist am häufigsten

Eine Stiftungsgründung steht hierzulande jeder voll geschäftsfähigen Person offen. Nicht nur Familienunternehmen können also eine Stiftung gründen, sondern auch juristische Personen wie etwa rechtsfähige Vereine oder Bürgervereinigungen. Als Prototyp einer Stiftung gilt qua Definition die rechtsfähige Stiftung des bürgerlichen Rechts, die gemäß Stiftungsrecht von einer staatlichen Stiftungsaufsichtsbehörde anerkannt werden muss. Weitere mögliche Rechtsformen, um eine Stiftung zu gründen, sind der Stiftungsverein, die Stiftungs-GmbH oder die Stiftungs-AG. Wichtig zu wissen: Unabhängig von ihrer Rechtsform gehört eine Stiftung laut Stiftungsgesetz nach der Stiftungsgründung nicht beispielsweise dem stiftenden Familienunternehmen, sondern sich selbst. Potenzielle Stifterinnen und Stifter sollten deshalb vor dem Gründen einer Stiftung bedenken, dass sie und ihre Erben kein Vermögen mehr aus einer Stiftung entnehmen könnten. Die Rechtsanwaltskanzlei kennt die Vorteile und Nachteile jeder Rechtsform und ist ein guter Ansprechpartner, um diese mit Blick auf den anvisierten Stiftungszweck abzuwägen. Beim Bundesverband Deutscher Stiftungen gibt es eine Übersicht und Checklisten zur ersten Orientierung.

Stiftung nur mit ausreichendem Vermögen gründen

Laut hiesigem Stiftungsrecht ist weder für Treuhandstiftungen noch eine Stiftung bürgerlichen Rechts ein Mindestkapital vorgeschrieben. Das Stiftungsgesetz zwingt eine Stiftung allerdings dazu, ihr Vermögen ausschließlich in qua Definition sichere Anlageformen wie Staatsanleihen oder Immobilien zu investieren. Und zwar nach Kriterien, die dem Stiftungszweck und der damit festgelegten Verwendung nicht zuwiderlaufen. Dies müssen die vom Stifter oder der Stifterin eingesetzten Verantwortlichen für die Verwaltung einer Stiftung berücksichtigen. Letztlich stimmt also zwar, dass Unternehmerinnen und Unternehmer auch mit wenig Geld eine Stiftung gründen können – Fachleute nennen zuweilen einen „niedrigen fünfstelligen Betrag“. Den Kapitalbedarf für die Ausstattung einer Stiftung veranschlagen die meisten Expertinnen und Experten aber höher. Wegen der Gründungskosten und Kosten für die Verwaltung einer Stiftung halten sie für eine Treuhandstiftung mindestens 25.000 Euro Gründungskapital für angebracht. Bei einer rechtsfähigen Stiftung verlangt die Stiftungsbehörde in der Regel ein Gründungskapital von 50.000 Euro.

Welcher Betrag für den anvisierten Stiftungszweck und die gewünschte Rechtsform nötig ist, damit die Vorteile einer Stiftung zum Tragen kommen, sollten Unternehmerinnen oder Unternehmer also – nicht nur mit Blick auf die mögliche Nachfolge im Familienunternehmen – vor einer Stiftungsgründung mit ihrer Steuerberatungskanzlei besprechen.

So lässt sich eine Stiftung gründen

Nach Klärung der theoretischen Frage „Was ist eine Stiftung“ geht es an die praktische Umsetzung. Konkret gründen Unternehmerinnen und Unternehmer eine Stiftung über ein sogenanntes Stiftungsgeschäft – das ist die verbindliche Erklärung von Stiftenden, eine (selbstständige) Stiftung errichten zu wollen sowie ein bestimmtes Vermögen zu widmen, um dauerhaft einen bestimmten Stiftungsweck zu erfüllen. Das Stiftungsrecht wird dabei nicht nur durch das Stiftungsgesetz des Bundes sowie der einzelnen Bundesländer geregelt, sondern auch durch andere Gesetze wie etwa das Bürgerliche Gesetzbuch (BGB). Es unterscheidet zwischen

- der Errichtung einer Stiftung unter Lebenden (gemäß §81 BGB) und

- der Errichtung einer Stiftung von Todes wegen (gemäß §83 BGB).

Beide können der Nachlassregelung etwa im Familienunternehmen dienen. Ob und in welcher Rechtsform es sinnvoll ist, für die Nachfolgeregelung eine Stiftung zu gründen, dabei kann der Anwalt oder die Anwältin beraten.

Stiftung zu Lebzeiten oder von Todes wegen

Laut Stiftungsrecht besteht bei der Stiftungsgründung ein wichtiger Unterschied zwischen der Anerkennung zu Lebzeiten oder der durch eine letztwillige Verfügung von Todes wegen, also ein Testament oder einen Erbvertrag. Stiftungsfachleute zitieren gerne eine alte Weisheit, die besagt „Lieber mit warmen Händen geben“. Nach dem Gründen einer Stiftung könne so die Stifterin oder der Stifter noch zu Lebzeiten beobachten, wie die gegründete Stiftung mit dem geschenkten Vermögen umgeht – und die Freude an eigenen Wirken spüren. Ein Testament oder Erbvertrag ist erforderlich, um die eigene Stiftung von Todes wegen zu gründen oder mit Vermögenswerten zu bedenken.

Fachleute raten, beide Arten der Stiftungsgründung zu kombinieren, um so der Stiftung eine persönliche Handschrift zu verleihen, sie als Gremienmitglied im Vorstand oder Beirat also aktiv mitzugestalten sowie in den Genuss einkommensteuerrechtlicher Vorteile zu kommen und den eigenen Lebensabend abzusichern. Durch die Schenkung von Vermögen oder Geld noch zu Lebzeiten sowie die Übertragung von Vermögen auf eine gemeinnützige Stiftung von Todes wegen fällt keine Schenkung- oder Erbschaftsteuer an. Daneben können zu Lebzeiten steuersparend Spenden in Form von Geld oder Sachwerten an gemeinnützige Stiftungen geleistet werden. Über diverse Möglichkeiten zur Stiftungsgründung sollten Unternehmer und Unternehmerinnen ausführlich mit einer spezialisierten Rechtsanwaltskanzlei sowie mit dem Steuerberater oder der Steuerberaterin sprechen. Die Fachleute kennen die Vorteile und Nachteile der in Frage kommenden Rechtsform und Gründungsart sowie mögliche Fallen bei der Verwaltung einer Stiftung.

Zentral bei der Stiftungsgründung ist das Stiftungsgeschäft

Der Weg der Stiftungsgründung führt dann konkret über das Stiftungsgeschäft, also die Satzung. „Die rechtsfähige Stiftung des bürgerlichen Rechts entsteht durch das Stiftungsgeschäft und die staatliche Anerkennung der Stiftung durch die zuständige Stiftungsaufsichtsbehörde“, regelt §80 Abs.1 BGB. Diese Verfassung der Stiftung lässt sich später nur mit großem Aufwand und unter Mitwirkung der Stiftungsaufsicht ändern. Die Satzung ist die zentrale Entscheidungsgrundlage für die späteren Organe der Stiftung bei der Führung und Verwaltung einer Stiftung. Vor allem aber auch entscheidend für die Behörden, die über die Anerkennung und eventuell die Gemeinnützigkeit einer Stiftung entscheiden. Konkret schreibt §81 Abs.1 Satz 3 BGB folgende Bestandteile einer Stiftungssatzung zwingend vor:

- Name der Stiftung

- Sitz der Stiftung

- Stiftungszweck

- Vermögen der Stiftung

- Regelungen über die Bildung des Vorstandes

Die Entwürfe für Stiftungsgeschäft und Stiftungssatzung sollten Unternehmerinnen und Unternehmer mit der Stiftungsaufsicht und dem Finanzamt abstimmen, bevor sie eine Stiftung gründen. Am besten in enger Absprache mit der Rechtsanwalts- und Steuerberatungskanzlei. Erst dann sollten Stifterinnen oder Stifter ihr Stiftungsgeschäft mit der Satzung bei der Stiftungsaufsicht einreichen. Danach gilt es dann, sofern gewünscht, beim Finanzamt die Feststellung der Gemeinnützigkeit zu beantragen und das Grundkapital auf das Stiftungskonto einzuzahlen.

Was gilt für den Stiftungszweck?

Bei der Stiftungsgründung müssen Unternehmerinnen und Unternehmer nach dem Stiftungsrecht den Stiftungszweck in der Satzung festlegen. Er beinhaltet die Ziele der Stiftung und bildet die Leitlinie für ihre konkreten Förderprogramme. Solange eine Stiftung besteht, bleibt auch diese Manifestation des Stifterwillens dauerhaft bestehen und darf nicht durch die Stiftungsorgane modifiziert werden. Der Stiftungszweck wird also einmalig beim Gründen der Stiftung festgelegt und lässt sich später höchstens sehr aufwändig ändern. Die intensive Beratung durch einen Fachanwalt oder eine Fachanwältin für Stiftungsrecht lange vor der eigentlichen Stiftungsgründung bringt deshalb nur Vorteile. Unternehmerinnen und Unternehmer müssen den Stiftungszweck einerseits so klar formulieren, dass ihrem Wunsch zu folgen ist, ohne dabei andererseits durch bestimmte Formulierung die Handlungsfähigkeit der Stiftungsorgane zu stark einzuschränken. Hierbei hilft die Rechtsanwaltskanzlei. Das gilt gerade auch für den Fall, dass die Stiftung die Nachfolge im Familienunternehmen regeln soll, eine qua Definition und laut Stiftungsgesetz denkbare Alternative beim Generationswechsel.

Stiftungsrecht stellt drei Anforderungen an Gemeinnützigkeit

Drei Voraussetzungen sind zwingend zu erfüllen, um die hierzulande am meisten gebräuchliche gemeinnützige Stiftung gründen zu können. Die Stiftung braucht eine klare Aufgabe als Stiftungszweck. Dieser muss dem Gemeinwohl dienen. Und außerdem müssen ausreichend finanzielle Mittel für eine Stiftungsgründung vorhanden sein. Nur dann wird die Stiftung vom Staat steuerlich begünstigt. Eine gemeinnützige Stiftung wird beispielsweise von der Körperschaft-, Gewerbe-, Kapitalertrag-, Erbschaft- und Schenkungsteuer befreit. (Zu-)Stiftungen sowie Spenden an die Stiftung lassen sich als Sonderausgaben geltend machen. Die Gemeinnützigkeit muss das zuständige Finanzamt anerkennen. Dafür orientiert es sich – weiterer Baustein im Stiftungsrecht unabhängig vom Stiftungsgesetz – an den §§51 bis 68 der Abgabenordnung (AO). Der Gesetzestext regelt Fragen der Steuerbegünstigung für gemeinnützige, für mildtätige, für selbstlose oder sonstwie dem Wohle der Allgemeinheit dienende Organisationen.

28 Zwecke können gemeinnützig sein – müssen aber nicht

Die AO listet laut Magazin „Die Stiftung“ 28 wohltätige und damit steuerbegünstigte Stiftungszwecke auf, beispielsweise die Förderung von Kunst, Kultur, Umweltschutz oder Wissenschaft, aber auch der Fürsorge für Strafgefangene, der Kleingärtnerei oder „des traditionellen Brauchtums einschließlich des Karnevals“. Gründen Unternehmerinnen oder Unternehmer eine Stiftung für einen oder mehrere der Zwecke, können sie Gemeinnützigkeit beantragen. Gemeinnützigkeit gemäß AO setzt aber darüber hinaus auch voraus, dass die Allgemeinheit profitiert. Dafür muss aus Sicht des Fiskus nicht nur der Zweck stimmen, sondern auch eine breite Öffentlichkeit die Förderung erhalten können. Stiftungen oder auch Vereine für einen begrenzten Personenkreis – wie die Schülerinnen und Schüler einer Schule, die Angehörigen einer Familie, die Mitglieder eines Golf-, Tennis- oder Reitvereins, bei dem die Aufnahme an Auflagen geknüpft ist – etwa wären wegen der Zugangsbeschränkung privatnützig und so nicht steuerbegünstigt. Die Nachfolgeregelung im Familienunternehmen via Stiftung wäre demnach nur in wenigen Ausnahmefällen steuerbegünstigt machbar.

Eine sorgfältig und rechtzeitig geplante Auseinandersetzung mit der Nachfolge ist ein wesentlicher Erfolgsfaktor für eine erfolgreiche und zukunftsorientierte Übergabe. Lesen Sie, was Sie bei der elterlichen Nachfolge beachten sollten und wie Ihre Steuerberaterin oder Ihr Steuerberater Sie dabei unterstützen können. Zahlreiche Praxisbeispiele veranschaulichen das Thema. Das Fachbuch Nachfolge im elterlichen Betrieb ist erhältlich für DATEV-Mitglieder im DATEV-Shop oder auch im stationären Handel sowie im Buchhandel bei Sack, bei Schweitzer online, bei Amazon oder bei Genialokal.

Eine Stiftung nicht als Steuersparmodell gründen

Natürlich genießen Unternehmerinnen und Unternehmer bei einer gemeinnützigen Stiftung einige Steuervorteile. Per Freistellungsbescheid vom Fiskus sind gemeinnützige Stiftungen von der Körperschaft-, Schenkung- sowie Erbschaftsteuer befreit und dürfen Spenden- oder Zuwendungsbescheinigungen ausstellen. Ist die Stiftung umsatzsteuerpflichtig, würde etwa auch der geminderte Satz von derzeit sieben Prozent gelten. Ein Steuersparmodell ist so eine Stiftung damit aber noch nicht. Bei der Verwaltung einer Stiftung geht es darum, Vermögen auf Dauer sicher und ertragreich anzulegen. Darüber hinaus soll einzig der Stiftungszweck aus den Erträgen finanziert werden. Spendengelder, Miet- oder Zins- und Kapitaleinnahmen oder auch Zuwendungen gemeinnütziger Organisationen sind entsprechend einzusetzen. Ziel einer Stiftungsgründung kann deshalb laut Stiftungsrecht nur der steuerlich begünstigte Stiftungszweck sein. Also beileibe kein simples Steuersparmodell.

Hinzu kommt: Gemäß Stiftungsrecht sind mit einer Stiftung strenge Informationspflichten verbunden, etwa mit Jahresabrechnung und jährlichem Tätigkeitsbericht über gemeinnützige Aktivitäten. Die Stiftungsbehörde kann außerdem jederzeit Informationen oder Akteneinsicht fordern. Nicht von ungefähr gründen deshalb viele Personen, die einen Teil ihres Vermögens gemeinnützig investieren möchten, statt einer Stiftung letztlich doch eine gGmbH, also eine gemeinnützige GmbH. Über die für den anvisierten gemeinnützigen Stiftungszweck günstigste Gründungsart – Stiftung oder doch lieber Verein oder gGmBH – sowie die passende Rechtsform für den Fall einer Stiftungsgründung sollten sich Unternehmerinnen und Unternehmer bei Interesse ausführlich von der Steuerberatungs- und Rechtsanwaltskanzlei beraten lassen.

Stiftung für Familienunternehmen ist eher privatnützig

Was ist eine Stiftung? Manchmal die Zukunft der Firma – oder eines Teils davon. Auch Erbangelegenheiten, etwa im Rahmen des Generationswechsels im Familienunternehmen, kann die Stiftungsgründung und Verwaltung einer Stiftung regeln. Gründen Unternehmer oder Unternehmerinnen eine Stiftung, ist die langfristige Vermögenssicherung mitentscheidend, denn das Stiftungsvermögen darf laut Stiftungsrecht nicht geschmälert werden. Eine gemeinnützige Stiftung ist dann aber selten möglich. Zwar dürfen der Familie angehörende Stiftungsvorstände ein Gehalt verdienen, und Unterhaltszahlungen an Stifter sowie nahe Angehörigen sind möglich – aber nur begrenzt. Auch wenn der Stiftungszweck einer geplanten gemeinnützige Stiftung ein Herzensanliegen ist, mit dem Teile der Familie bereits praktisch befasst sind, kann das interessant sein.

Bei großen Vermögen und kleiner oder in finanziellen Fragen nicht verlässlicher Familie lohnt es sich, mit der Anwalts- und Steuerberatungskanzlei eine Stiftungsgründung abzuwägen. Um die Erbmasse etwa vor dem Zugriff möglicher Gläubiger einzelner Erben zu schützen, kann es für Familienunternehmen beispielsweise sinnvoll sein, eine Stiftung zu gründen. Oft dürfte zur Sicherung eines Erbes im Rahmen einer Nachfolgeregelung im Familienunternehmen aber eine privatnützige Stiftung dienen, deren wesentliche Vorteile sind, dass sie das Vermögen schützt und die Versorgung der Angehörigen sichert. Familien- oder Unternehmensstiftungen, die privaten Interessen dienen, fallen nicht unter die Gemeinnützigkeit. Sie müssen ihre Erträge in diesem Fall also voll versteuern und sind außerdem nicht berechtigt, Spendenbescheinigungen auszustellen. Auch dies sollten Unternehmerinnen und Unternehmer mit der Rechtsanwalts- und Steuerberatungskanzlei diskutieren, bevor sie ihre Stiftung gründen.

Stiftung gründen ist endgültig – aber die Erbfolge bleibt

Eine Stiftung zu gründen heißt, sich vom eingebrachten Vermögen zu trennen – und das lässt sich nur in Ausnahmefällen rückgängig machen. Wichtig ist aber nicht nur, dass das bei Stiftungsgründung gebildete Vermögen und dessen Erträge dauerhaft dem Stiftungszweck gewidmet sind. Gerade bei einem Familienunternehmen sollte mit der Stiftung auch beachtet werden, dass die gesetzliche Erbfolge nach einer Stiftungsgründung weiter gilt. So lässt sich zwar beispielsweise die Erbmasse vor dem Zugriff möglicher Gläubiger von Erben schützen. Auch haben Erben oder Stifter selbst laut Stiftungsrecht keinen Zugriff mehr auf das gestiftete Vermögen. Aber durch mögliche Fehler im Testament, im Erbvertrag oder bei der Stiftungsgründung könnte einer Stiftung – trotz aller anderen Vorteile – nach dem Tod des Stifters auch Ärger mit Erben drohen, die nachträglich Ansprüche anmelden. Deshalb ist bei einer Stiftungsgründung für Nachlass oder Nachfolgeregelung so wichtig, der Anwaltskanzlei ausführlich und umfassend die Verhältnisse offenzulegen und tragfähige Regelungen für alle Belange zu treffen.

Stiftungen unterliegen besonderen rechtlichen Rahmenbedingungen. Diese berücksichtigen die DATEV-Lösungen für Stiftungen.

Auch Haftung ist bei der Stiftungsgründung ein wichtiges Thema

Was ist eine Stiftung? Manchmal auch ein Risiko. Mit Blick auf die Verwaltung einer Stiftung ist gerade für Familienunternehmen wichtig zu wissen: Stiftung und Stiftungsorgane haften und sind im Fall des Falles zu Schadenersatz verpflichtet. Darüber hinaus haften Organe der Stiftung, wie etwa der Stiftungsvorstand, mit dem privaten Vermögen, beispielsweise für Fehler in der Stiftungsführung. Über eine entsprechende vertragliche Absicherung oder nötige Versicherungen sollten Familienunternehmen bereits mit ihrer Anwaltskanzlei sprechen, wenn sie eine Stiftung gründen. Zudem sollten Stifterinnen und Stifter bedenken: Ein gutes Anlage-Knowhow sowie einige Mühe und Aufmerksamkeit sind und bleiben erforderlich, damit eine Stiftung ihre regelmäßige Rendite vor allem aus Zins- und Kapitalerträgen erwirtschaften kann. Wirtschaftliche Schwankungen sind durch gute Anlagestrategien auszugleichen. Die Stiftungsgründung ist also kein anspruchsloses Liebhaberprojekt für ein buntes Portfolio einer Vermögensverwaltung. Sie muss aus vielen wichtigen Gründen ebenso stringent gehandhabt werden, wie die Führung im Familienunternehmen selbst.

Am 01.07.2023 tritt das neue Gesetz zur Vereinheitlichung des Stiftungsrechts in Kraft. Mit der Reform des Stiftungsrechts hat der Gesetzgeber zahlreiche Forderungen des Bundesverbandes Deutscher Stiftungen und der Wissenschaft aufgegriffen. Das Fachbuch Das Stiftungsrecht nach der Reform stellt die gesetzlichen Neuerungen detailliert dar und erläutert Ihnen die steuerlichen und rechtlichen Vor- und Nachteile. Das Buch ist erhältlich für DATEV-Mitglieder im DATEV-Shop oder auch im Buchhandel bei Sack, bei Schweitzer online, bei Amazon oder bei Genialokal.

Diese Reform des Stiftungsgesetzes gilt ab Mitte 2023

Der Bundestag hat am 24. Juni 2021 das Gesetz zur Vereinheitlichung des Stiftungsrechts beschlossen und mit Zustimmung des Bundesrats so das Stiftungsrecht reformiert. Das ab 1. Juli 2023 bundesweit geltende Stiftungsgesetz soll die 16 teils unterschiedlichen Regelungsansätze der Länder vereinheitlichen. Die rechtsfähige Stiftung ist künftig bundeseinheitlich im bislang teilweise für die Stiftungsgründung und Verwaltung einer Stiftung maßgeblichen Bürgerlichen Gesetzbuch geregelt.

- Die bisher bestehenden Rechtsunterschiede der Landesstiftungsgesetze sind nach dem neuen Stiftungsrecht hinfällig.

- Das neue Stiftungsrecht beschränkt die persönliche Haftung für Vorstandsmitglieder. Wie bei Aktiengesellschaften gelten die Grundsätze der sogenannten Business Judgement Rule künftig auch für wirtschaftliche Fehleinschätzungen von Stiftungsvorständen. Danach haftet ein Vorstand ab 2023 nicht persönlich, falls die Entscheidung auf einer vernünftigen Sachentscheidung beruht, die auf Grundlage von ausreichenden Informationen getroffen wurde und das Wohl der Stiftung zur Entscheidung motiviert hat.

- Stiftungen mit kleinem Vermögen gibt das neue Stiftungsrecht mehr Möglichkeiten, sich wegen einer schlechten Ertragslage wirtschaftlich neu zu orientieren, die Stiftungsmittel gänzlich zu verwenden oder sich mit anderen Stiftungen zusammenzulegen.

- Anders als bisher lassen sich Umschichtungsgewinne künftig im der Regel auch für die Zweckverwirklichung einsetzen, soweit dem nicht der Stifterwille entgegensteht und das Stiftungskapital erhalten bleibt. Die Verwendung von Umschichtungsgewinnen für Projekte der Stiftung ist dann also auch möglich, wenn die Satzung dazu nichts sagt.

Ebenfalls geplant ist ein Stiftungsregister mit Publizitätswirkung. Es soll 2026 in Kraft treten. Rechtsfähige Stiftungen müssen ab dann einen Rechtsformzusatz führen. Zur Doppelmeldung im Transparenzregister soll es mit der künftigen Rechtslage nicht kommen. Die Umsetzung dieses Punkts hat die Bundesregierung jedoch auf die nächste Legislaturperiode vertagt.

nicholas-felix-peopleimages.com-adobe-stock-660x440.jpg)