Mit dem Transparenzregister und der damit verbundenen Meldepflicht aufgrund des Geldwäschegesetzes (GwG) haben Bundestag und Bundesrat für Deutschland die europarechtlichen Vorgaben zur Bekämpfung der Terrorismusfinanzierung und des Waschens von Geld gebilligt. Die Register in Europa sollen vernetzt werden. Das würde einen europaweit einheitlichen Datensatz entstehen lassen sowie die grenzüberschreitende Einsichtnahme erleichtern und damit die Aussagekraft der Transparenzregister verbessern. Doch mit dem Beschluss hat sich noch mehr geändert. Künftig gilt die mit einem Bußgeld durch das Bundesverwaltungsamt bewehrte Meldepflicht an ein zentrales Transparenzregister auch für diverse Freiberufler sowie viele Gesellschaften und Einzelunternehmen, die dank anderer Registereinträge ihre wirtschaftlich Berechtigten bislang nicht ans Transparenzregister melden mussten. Unternehmerinnen und Unternehmer sollten mit dem Steuerberater und/oder Anwalt besprechen, wie sie die Meldepflicht ans Transparenzregister erfüllen. Eine Meldung ans Handelsregister reicht künftig nicht mehr. Die Fachleute informieren darüber, was beim Transparenzregister neu ist und wie sich ein Bußgeld vermeiden lässt.

Was ist das Transparenzregister in Deutschland?

Was ist das Transparenzregister? Es basiert auf der europäischen Geldwäscherichtlinie und ist in Deutschland im GwG verankert. Bereits seit Oktober 2017 erfasst es wirtschaftlich Berechtigte von juristischen Personen des Privatrechts und eingetragenen Personengesellschaften. Darunter zahlreiche Freiberufler und Einzelunternehmen. Als zentrales Transparenzregister soll es dazu dienen, Terrorismusfinanzierung sowie das Waschen von Geld aufzudecken und zu verhindern. Wichtige Elemente sind die Meldepflicht, die Pflicht zur regelmäßigen Aktualisierung durch die betroffenen Unternehmen, das Recht ausgewählter Dritter zur Einsichtnahme und dass bei Verstößen ein Bußgeld droht. Geführt wird das Register nicht direkt vom Bundesverwaltungsamt, sondern auf der gleichnamigen Plattform der Bundesanzeiger Verlag GmbH im Auftrag des Bundesfinanzministeriums gemäß §25 GwG. Die registerführende Stelle erhebt eine Jahresgebühr nach der Transparenzregister-Gebührenverordnung. Über Deutschland hinaus ist eine Einsichtnahme ins Transparenzregister den diversen Strafverfolgungs- und Aufsichtsbehörden sowie Finanzbehörden und Gerichten möglich, aber auch dem Steuerberater oder der Steuerberaterin sowie einigen anderen Berechtigten.

Das umfasst die Meldepflicht nach GwG

Was ist das Transparenzregister? Welche Informationen gehören dort hinein? Wie ist die Meldepflicht rechtssicher zu erfüllen? Diese Fragen sollten Geschäftsleute mit ihrem Rechts- oder Steuerberater klären – auch beispielsweise Freiberufler und Inhaber oder Inhaberinnen von Einzelunternehmen.

Eintrag im Handelsregister ersetzt nicht die Meldung nach GWG

Was ist neu? Anders als früher gilt die Meldepflicht ans Transparenzregister in Deutschland nicht mehr als erfüllt, sobald die erforderlichen Angaben über andere Register elektronisch einsehbar sind. Quasi ersetzen ließ sich die Meldung ans Register nach den alten Regeln durch einen Eintrag ins Partnerschaftsregister, ins Handelsregister, ins Genossenschaftsregister oder ins Unternehmensregister. Unternehmen müssen für das Transparenzregister jetzt also einen gewissen Mehraufwand betreiben. Unabhängig vom Eintrag in andere Register müssen sie die in §19 Abs.1 GwG aufgeführten Angaben zu wirtschaftlich Berechtigten einholen, aufbewahren und immer aktuell halten. Dank der Umwandlung in ein zentrales Transparenzregister als Vollregister betrifft die Meldepflicht in Deutschland nun auch alle Freiberufler in Partnerschaftsgesellschaften. Generell sind fast alle Rechtsgestaltungen transparenzpflichtig, also beispielsweise auch Einzelunternehmen wie etwa Juweliere, Autohändler oder Genossenschaften. Welche Pflichten die Gesellschafter einer Gesellschaft bürgerlichen Rechts (GbR) mit Blick auf das Transparenzregister haben, sollten diese mit ihrer Steuerberaterin oder ihrem Steuerberater oder der Anwaltskanzlei klären. Hier gibt es nämlich eine Änderung: Sofern eine GbR in das zum 1. Januar 2024 neue Gesellschaftsregister eingetragen wird, ist die dann entstehende eingetragene Gesellschaft bürgerlichen Rechts (eGbR) zur Mitteilung an das Transparenzregister verpflichtet.

Dafür gilt in Deutschland die Meldepflicht

Wie sie in Deutschland die Meldepflicht an ein zentrales Transparenzregister rechtssicher erledigen und so ein Bußgeld vermeiden, sollten Verantwortliche von Aktiengesellschaften, Kommanditgesellschaften, Genossenschaften, Partnergesellschaften sowie einer SE oder GmbH mit Fachleuten klären. Folgende Daten der relevanten Personen, der wirtschaftlich Berechtigten, gehören ins Transparenzregister:

- Vor- und Nachname

- Geburtsdatum

- Wohnort

- Art und Umfang des wirtschaftlichen Interesses

- Staatsangehörigkeit

Der Steuerberater und die Steuerberaterin sowie die Anwältin oder der Anwalt helfen, sämtliche Pflichten im Blick zu behalten.

Bußgeld bei Verstoß gegen Meldepflicht ans Transparenzregister

Unternehmerinnen und Unternehmer sollten ihre Meldepflicht ans Transparenzregister ernst nehmen. Nach Ende einer Übergangsfrist müssen Steuerfachleute mittels einer sogenannten Unstimmigkeitsmeldung etwaige Verstöße seit April 2023 melden.

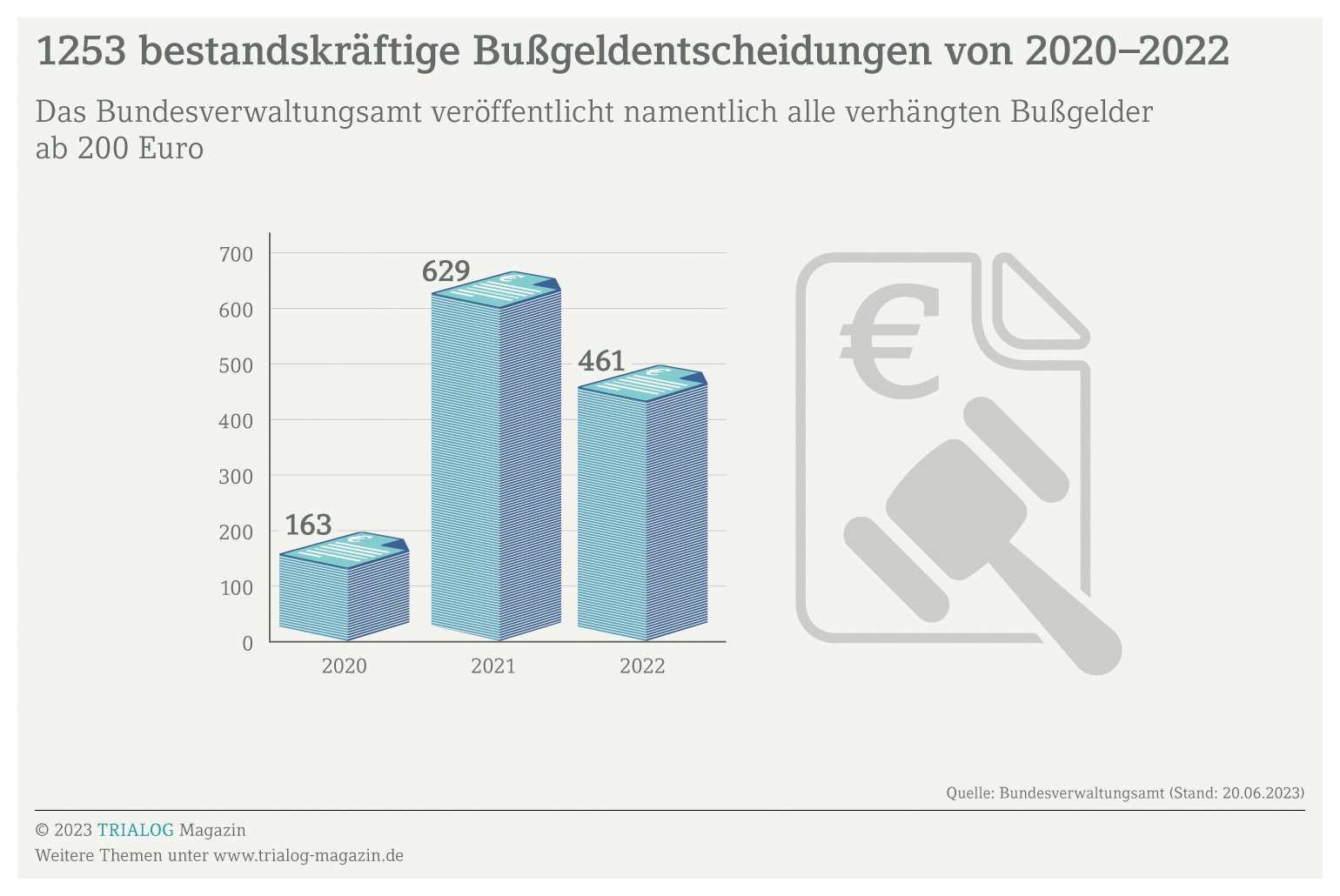

Strafen für Verstöße gegen die Meldepflicht ans Transparenzregister gemäß GwG verhängt das Bundesverwaltungsamt – es droht ein Bußgeld. Unter dem Verstoß könnte außerdem der Ruf leiden, denn Bußgeldentscheidungen werden im Internet veröffentlicht – eine Einsichtnahme ist jederzeit möglich. Bei der Verletzung der Meldepflicht drohen – beispielsweise auch für Einzelunternehmen oder Freiberufler – gravierende Folgen. Ein Notar könnte etwa die Beurkundung einer Immobilientransaktion wegen eine GwG-Beurkundungsverbots verzögern oder verweigern. Auch Aufträge öffentlicher Stellen könnten verloren gehen. Umso wichtiger ist die Rücksprache mit dem Steuerberater oder der Steuerberaterin, um die Meldepflicht ans Transparenzregister gleich korrekt zu erfüllen.

Es drohen weitere Strafen

Bei Verstößen gegen die Meldepflicht ans Transparenzregister droht in Deutschland aufgrund des GwG für Einzelunternehmen, Freiberufler sowie andere Betroffene etwa ein Bußgeld vom Bundesverwaltungsamt. Wichtig ist auch, was beispielsweise in Form eines verlorenen Auftrags beziehungsweise einer ramponierten Reputation auf Unternehmen zukommen kann, wenn die wirtschaftlich Berechtigten nicht gemäß der GwG-Vorgaben ins Transparenzregister eingetragen sind.

Transparenzregister mit Steuerberater und Anwalt besprechen

Verpflichtete müssen Unstimmigkeiten zwischen den Registerangaben und den ihnen zur Verfügung stehenden Erkenntnissen über wirtschaftlich Berechtigte eines Kunden schon aufgrund der 5. Geldwäscherichtlinie melden. Zudem müssen Verpflichtete verdächtige Transaktionen einer parallel zum Transparenzregister geschaffenen Behörde melden. Diese Financial Intelligence Unit (FIU) – Zentralstelle für Finanztransaktionsuntersuchungen – ist beim Zoll angesiedelt. Solche Themen eventuell erstmals zu betrachten, bringt für Unternehmen viele neue Aufgaben mit sich. Über Fragen zum Transparenzregister sollten sich Firmenchefs und -chefinnen großer Betriebe sowie Freiberufler und Einzelunternehmen mit dem Steuerberater und/oder Anwalt austauschen. Vielen Unternehmen eröffnet ein zentrales Transparenzregister in Deutschland und die mit einem Bußgeld durch das Bundesverwaltungsamt bewehrte Meldepflicht ein weites Feld neuer Gesprächsthemen. Ein FAQ-Katalog zur raschen Orientierung findet sich auf der Internetseite des Bundesverwaltungsamts.

Der Beitrag entstand unter Mitarbeit von Kathrin Ritter.