Die BWA gestattet einen zusammenfassenden Überblick über die Finanzbuchführung und die daraus folgenden Unternehmensergebnisse. Sie stellt somit ein wichtiges Instrument zur Steuerung und Kontrolle dar. Die Autoren Stephan Greulich und Florian Kostka vermitteln praxisnah das nötige Know-How, um Schwachstellen im Unternehmen frühzeitig aufdecken und somit Problemen vorzubeugen zu können. Daher sind die betriebswirtschaftlichen Auswertungen auch im Hinblick auf das Unternehmensstabilisierungs- und -restrukturierungsgesetz – StaRUG – sehr hilfreich.

Strukturierte Einführung in das Thema BWA und Controllingreport

Das Fachbuch bietet zunächst eine grundlegende Einführung in die Thematik der betriebswirtschaftlichen Auswertung und der Grundauswertungen. Es beinhaltet umfangreiche Informationen zur Definition, Entstehung und zum Nutzen der BWA.

„Die Betriebswirtschaftliche Auswertung, kurz BWA, stellt eine Zusammenfassung des Zahlenmaterials aus der Finanzbuchführung dar. Genauer gesagt ist die BWA eine verdichtete Wiedergabe der unterjährigen Werte aus der Finanzbuchführung in übersichtlicher Darstellung, ausgerichtet nach betriebswirtschaftlichen Grundsätzen und Zielsetzungen.“

Stephan Greulich / Florian Kostka, DATEV BWA und Controllingreport – Lesen und Verstehen, 3. Auflage, 2023, Kapitel 1.1, S. 7

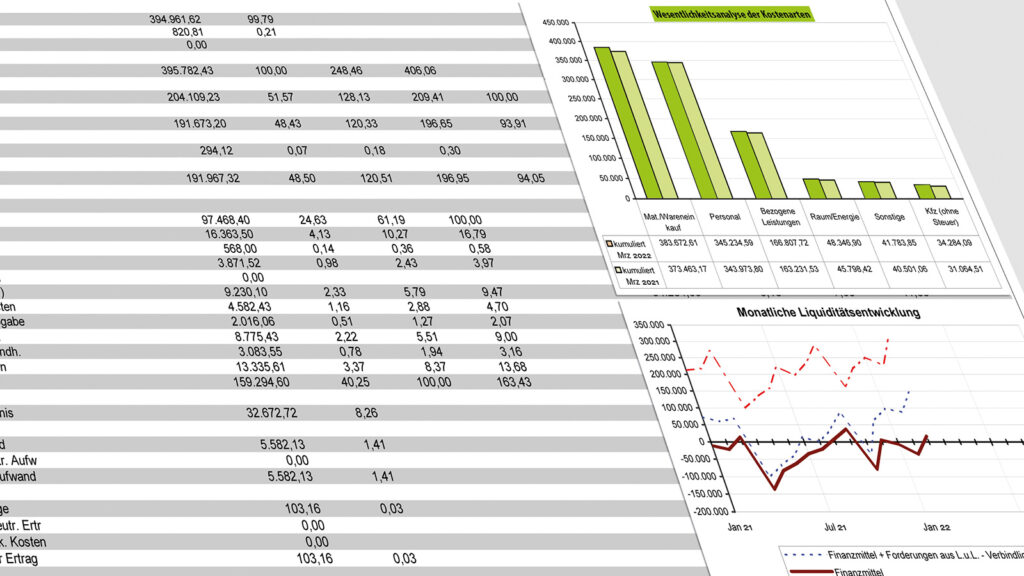

Darüber hinaus werden im Ratgeber weitere Formen und Typen der BWA aufgezeigt und besprochen, wie beispielsweise die Vergleichs-BWA oder die Gesamtkosten-BWA. Zusätzlich liefert das Fachbuch detaillierte und zur besseren Verständlichkeit grafisch aufbereitete Informationen zu den DATEV-Zusatzmodulen Branchenauswertungen und Controllingreport. DATEV Branchenauswertungen stellt hierbei eine Möglichkeit dar, schnell und einfach Branchenzahlen aus dem DATEV-Rechenzentrum abzurufen. Der DATEV Controllingreport bietet tiefergehende Analysen, weshalb die damit getroffenen Aussagen deutlich über die klassische BWA hinausgehen. Der Controllingreport ist somit ideal für das Bankgespräch, da er zusätzlich Trends und Entwicklungen aufzeigt.

Vorteile einer aussagekräftigen BWA

Mit dem vorliegenden Fachbuch gelingt es leicht, die Aussagekraft Ihrer BWA zu beurteilen. Beispielsweise schützen rechtzeitig erkannte Liquiditätsprobleme vor dem Verlust wichtiger Lieferanten. Auch werden benötigte Kredite leichter bewilligt, wenn in Ihrer BWA der aktuelle wirtschaftliche Stand Ihres Unternehmens aussagekräftig abgebildet ist. Das Fachbuch bereitet Sie darüber hinaus auf die weiterführende Zusammenarbeit mit Ihrer betreuenden Steuerberatungskanzlei vor. Denn dort erhalten Sie kompetente betriebswirtschaftliche Beratung.

Leseprobe aus dem Kapitel „Adressat: Wer braucht eine BWA?“

„Die Betriebswirtschaftlichen Auswertungen sind auf unterschiedliche Adressatengruppen ausgerichtet. Einerseits werden die Informationsanforderungen des Unternehmers selbst (Selbstinformation) erfüllt, andererseits soll eine BWA aber auch unternehmensfremde Personen umfassend informieren (Fremdinformation).

Der Hauptadressat einer BWA ist jedoch für Zwecke der Selbstinformation der Unternehmer. Hierzu zählt der Einzelunternehmer oder der im Unternehmen aktive Gesellschafter einer Personengesellschaft, der Geschäftsführer einer Kapitalgesellschaft und weitere Gesellschafter in ihrer Kontrollfunktion in Personen- und Kapitalgesellschaften. Nun könnte man anführen, diese Personen haben Einblick in den Jahresabschluss oder sind an dessen Erstellung aktiv beteiligt bzw. voll verantwortlich. Doch die Informationen aus dem Abschluss erreichen die betreffenden Personen in der Regel zu spät, um bei Fehlentwicklungen alsbald gegenzusteuern. Die Bilanzerstellung erfolgt nämlich erst Monate nach dem Bilanzstichtag. Als unterjährige Informations-Alternative steht den vorgenannten Personen die BWA zur Verfügung.

Als unternehmensfremde Personen verlangen Großkunden (z. B. Zulieferaufträge) sehr häufig vor dem Abschluss vertraglicher Bindungen die Darlegung der aktuellen wirtschaftlichen Leistungsfähigkeit (Fremdinformation). Dies kann ebenfalls über die BWA erfolgen, obwohl häufig eigene Auswertungsschemata der Kunden zu Grunde zu legen sind. Aber auch in diesem Fall kann die BWA als Grundlage dienen.

Darüber hinaus verlangen häufig Gläubiger vom Unternehmer die Vorlage unterjähriger Ergebniszahlen. Hierzu zählen insbesondere Banken und andere Kreditgeber. Im Rahmen von Kreditverhandlungen oder auch vor Abschluss von Leasingverträgen ist die Vorlage von Jahresabschlüssen, die sich auf vorangegangene Berichtszeiträume beziehen, z. T. nicht ausreichend, um dem potentiellen Gläubiger ein aktuelles Bild zu vermitteln. Die Erstellung eines Zwischenabschlusses ist zwar grundsätzlich möglich, aber mit finanziellem und zeitlichem Aufwand verbunden. Die BWA kann daher eine günstige Alternative bzw. Ergänzung sein, um dem potenziellen Gläubiger eine gute Übersicht über die aktuelle wirtschaftliche Lage des Unternehmens zu geben.

Banken sind darüber hinaus gem. § 18 Kreditwesengesetz unter bestimmten Voraussetzungen gesetzlich verpflichtet, die Bonität eines Kreditnehmers während der Laufzeit des Kredits regelmäßig zu überprüfen. Selbst wenn diese Voraussetzungen nicht gegeben sind, wird bei Abschluss von Kreditverträgen meist eine regelmäßige Offenlegung der wirtschaftlichen Verhältnisse des Kreditnehmers unbeschadet des § 18 KWG vereinbart. Da aber die Jahresabschlüsse häufig, wie bereits dargestellt, erst Monate nach dem Bilanzstichtag vorliegen, sind auch Banken bestrebt, zusätzlich aktuellere Unternehmensdaten zu erhalten. Das probate Mittel hierfür stellt die BWA dar. Nahezu ausnahmslos lassen sich Banken allerdings ergänzend die Summen- und Saldenliste vorlegen. Die BWA wird von der Bank nach bestimmten bankinternen Kriterien geprüft und manuell oder per Software aufbereitet und analysiert.

Um diese Prüfung vornehmen zu können, müssen der Kreditnehmer und sein steuerlicher Berater aussagekräftige Zahlen vorlegen. Die BWA kann allerdings nur so gut sein, wie die Finanzbuchführung selbst, d. h. neben der ordnungsgemäßen Kontenzuordnung sind auch unterjährige Buchungen, wie z. B. Abschreibungen oder Bestandsveränderungen zu erfassen (ausführlich Kapitel 2.1.1). Im Rahmen der bankinternen Prüfung werden zwar in einem bestimmten Umfang Korrekturen bzw. Ergänzungen vorgenommen, gleichwohl sind diesem Vorgehen Grenzen gesetzt.“

(Stephan Greulich / Florian Kostka, DATEV BWA und Controllingreport – Lesen und Verstehen, 3. Auflage, 2023, Kapitel 1.2, S. 10f.)

Fachbuch DATEV BWA und Controllingreport – Lesen und Verstehen

Das Fachbuch zeigt Ihnen, was Sie aus der DATEV BWA und dem DATEV Controllingreport lesen können und wofür Sie die Auswertungen – gemeinsam mit Ihrer Steuerberaterin oder Ihrem Steuerberater– nutzen können, damit Ihr Unternehmen auch weiterhin auf Erfolgskurs bleibt. Das Buch ist erhältlich im DATEV-Shop für DATEV-Mitglieder oder auch im Buchhandel bei Sack, Schweitzer online, Amazon oder Genialokal.

stockfotos-mg---adobe-stock-660x440.jpg)

luchschenf---adobe-stock-660x440.jpg)